Теоретические основы оплаты труда персонала

Зарубежный опыт оплаты труда

Формы и системы оплаты труда

Нетрадиционные системы оплаты труда

Анализ деятельности ОАО «ОТП Банк»

Деятельность ОАО «ОТП Банка» на финансовых рынках

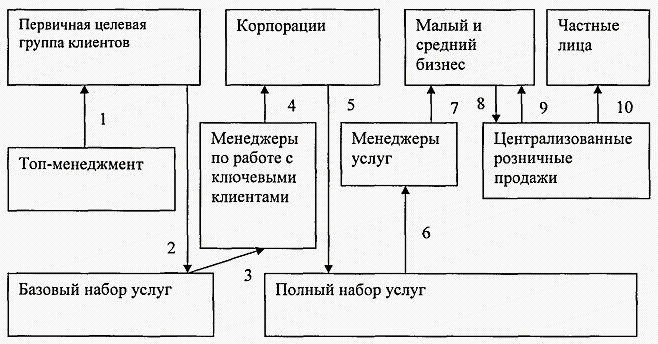

Организационная структура управления

Оплата и дисциплина труда

Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке»

Разработка системы стимулирования специалистов ОТП Банка

Навигация

Деятельность ОАО «ОТП Банка» на финансовых рынках

Анализ системы оплаты труда персонала и разработка инновационных мероприятий по ее совершенствованию на примере предприятия ОАО "ОТП Банк"

161560

знаков

16

таблиц

4

изображения

2.3 Деятельность ОАО «ОТП Банка» на финансовых рынках

Ежедневно сотрудники ОТП Банка способствуют налаживанию множества мостов на валютном и финансовом рынке. Благодаря этому ОТП Банк занимает одну из лидирующих позиций не только по объемам операций, но и по своей активной работе, своим новаторским идеям, используемым в данном направлении. Мы не боимся сложных «переправ», мы выстраиваем крепкие отношения, выдерживающие испытание временем, позволяющие нам двигаться вперед.

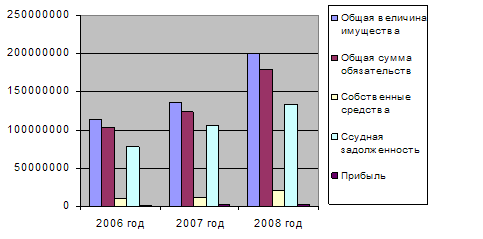

В отчетном году банк сохранил свои позиции в качестве активного оператора в различных сегментах финансовых рынков. На развитие операций ОТП Банка на финансовых рынках в 2007 г. повлияло вхождение в состав акционеров одной из крупнейших банковских групп Восточной Европы – OTP Group.

В конце 2006 г. международное рейтинговое агентство Fitch Ratings присвоило нашему банку кредитный рейтинг инвестиционного уровня. Благодаря этому у ОТП Банка появились новые возможности по расширению деятельности – как на внутренних, так и на внешних рынках. Непокрытые кредитные лимиты на банк стали открывать такие крупные международные финансовые организации как швейцарские UBS AG, Bank Julius Baer и Credit Suisse; английские Barclays Bank Plc и Standard Bank Plc; немецкие Commerzbank AG, Deutsche Bank AG и Dresdner Bank AG.

В целом, объем кредитных лимитов от зарубежных финансовых институтов, открывших необеспеченные кредитные лимиты для банка без залогов и гарантий, превысил 370 млн. долларов США. Это является свидетельством постоянно растущего доверия к банку со стороны зарубежных финансовых институтов.

Вырос и объем лимитов, открытых на ОТП Банк для работы на рынке ценных бумаг. В число контрагентов ОТП Банка входят Citigroup (США), Raiffeisen Zentralbank Цsterreich AG (Австрия), Barclays Capital (Великобритания) и другие.

По состоянию на 1 января 2008 г. банком были установлены корреспондентские отношения с 57 российскими и 30 зарубежными банками. Среди них такие финансовые институты, как Deutsche Bank Trust Company Americas, Deutsche Bank AG, Commerzbank AG, VTB Bank (Deutschland) AG, VTB Bank (France) S.A., JPMorgan Chase Bank N.A., Barclays Bank PLC, UBS AG, Wachovia Bank, Банк ВТБ, Внешэкономбанк, Газпромбанк и другие.

ОТП Банк значительно усилил свои позиции на финансовых рынках. Казначейство банка в целях диверсификации рисков уделяло особое внимание работе с банкаминерезидентами, обладающими высокими рейтингами мировых рейтинговых агентств.

К концу 2007 г. банк работал с контрагентами, эмитентами и корреспондентами из 24 стран.

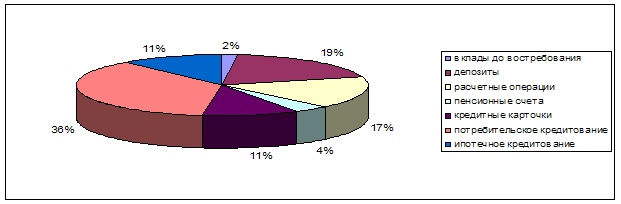

В 2007 г. ОТП Банк активно использовал в своем инструментарии следующие операции на финансовых рынках:

- привлечение и размещение средств

- на рынке МБК;

- конверсионные операции;

- операции SWAP;

- срочные операции на валютном рынке;

- срочные операции с процентными ставками;

- операции РЕПО с ценными бумагамиакции, облигации, еврооблигации, векселя;

- собственные операции на рынке ценных бумаг – облигации государственные,

- корпоративные и муниципальные, векселя,

- еврооблигации;

- срочные операции на рынке ценных бумаг;

- выпуск векселей ОТП Банка.

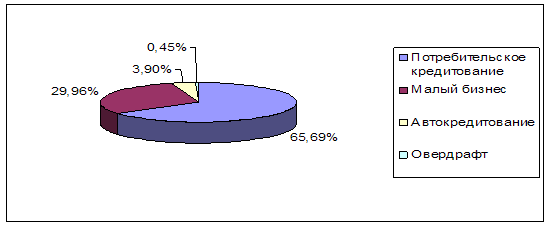

При развитии собственных операций на финансовых рынках ОТП Банк сконцентрировался на операциях на срочном рынке, основной упор делая на развитие операций с фьючерсами на валюту и процентные ставки при активном применении алгоритмической автоматизированной торговли.

Принципы маркетмейкерства позволили банку удерживаться среди основных операторов данного рынка и получить дополнительную маржу от проведения операций.

Помимо новых направлений деятельности получили развитие и традиционные операции банка на финансовых рынках: рост ежедневного оборота достиг оборота достиг 550 млн.долларов США. Заметно вырос и объем средств, находящихся в управлении, превысив 700 млн. долларов США.

Таблица 2 - Нормативы инвестиционной политики

| Актив | П1 | П2 | П3 | П4 | П5 | К |

| А1 | 97% | 40% | ||||

| А2 | 20% | |||||

| А3 | 37% | 97% | ||||

| А4 | 97% | 97% | 100% | |||

| А5 | ||||||

| А6 | 3% | 3% | 3% | 3% | 3% | |

|

| 100% | 100% | 100% | 100% | 100% | 100,00% |

Таблица 3 - Группы активов и пассивов

| Код | Наименовае | Дюрация, дн. |

| П1 | Динамичные пассивы | 1 |

| П2 | Пассивы до 7 дней включительно | 3 |

| П3 | Пассивы от 8 до 31 дня включительно | 19 |

| П4 | Пассивы от 32 дней + все пассивы физлиц | 106 |

| П5 | Целевые пассивы | Без срока |

| К | Капитал | Без срока |

| А1 | Мгновенная ликвидность | 1 |

| А2 | Текущая ликвидность | 7 |

| А3 | Среднесрочная ликвидность | 31 |

| А4 | Кредиты | 366 |

| А5 | Целевые активы | Без срока |

| А6 | ФОР | 14 |

Таблица 4 - Прирост качественных показателей деятельности

| Показатель | 2006 | 2007 |

| Непокрытые лимиты на банк от банков России, стран Балтии и СНГ | 84% | 69% |

| Мощность бэк-офиса и фронт-офиса | 39% | 105% |

| Контрагентская база банков | 11% | 7% |

| Контрагентская база финансовых компаний | 7% | 2% |

| Число эмитентов, на которые установлены лимиты | 18% | 12% |

Похожие работы

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... ; выбор конкретных схем управления и последовательности процедур при принятии решений; организация информационных потоков; выбор соответствующих технических средств. Проблема совершенствования организационной структуры управления предполагает уточнение функций подразделений, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и ...

... банковской продукции. О.И. Лаврушин относит к основным банковским продуктам банковские кредиты. В данный ряд следует добавить такие разновидности банковской продукции как кредитные, инвестиционные, по управлению активами. Среди особенностей банковских продуктов С. Де Куссерг выделяет следующие [39, с. 260]: - неподверженность амортизации; - отсутствие возможности патентной защиты продукта; - ...

... и интересы целевых рынков, а затем обеспечивает клиентам высшую потребительскую ценность способами, которые поддерживают (или даже улучшают) благополучие клиента и общества. Эта концепция позволяет ответить на вопрос: всегда ли фирма, которая выявляет и удовлетворяет потребности клиентов, делает все возможное для потребителей и общества, если оценивать ее работу на протяжении десятилетий. ...

0 комментариев