Правовое регулирование рынка банковских продуктов и услуг

Новые банковские продукты на российском рынке

Анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк»

Анализ банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

Направления развития банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Использование маркетингового подхода при введении новых банковских услуг

Мероприятия по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Навигация

Рынок банковской продукции

Рынок банковской продукции

161615

знаков

8

таблиц

6

изображений

Содержание

Введение

1. Теоретические аспекты и правовое регулирование рынка банковских продуктов и услуг

1.1 Общая характеристика банковских продуктов и услуг

1.2 Правовое регулирование рынка банковских продуктов и услуг

1.3 Новые банковские продукты на российском рынке

2. Анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк»

2.1 Организационно-экономическая характеристика ООО «Хоум Кредит энд Финанс Банк»

2.2 Анализ банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

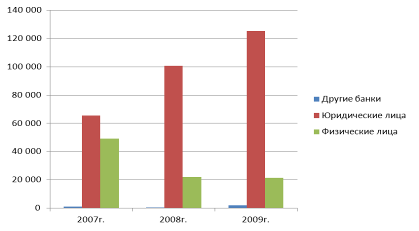

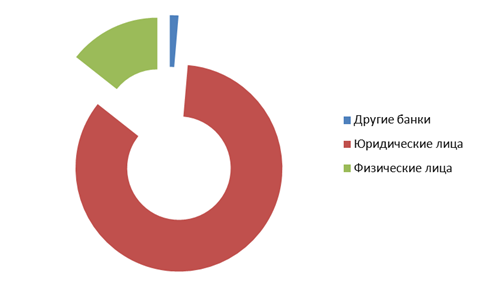

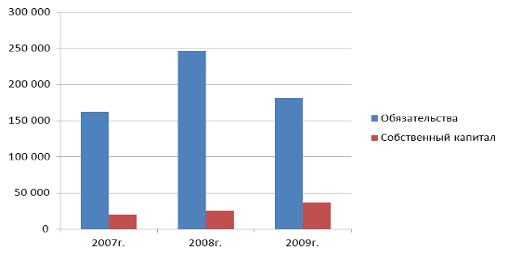

2.3 Анализ структуры и динамики банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

2.4 Оценка доходности и рисков продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

3. Направления развития банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

3.1 Оптимизация процентных ставок по валютным депозитам и кредитам

3.2 Использование маркетингового подхода при введении новых банковских услуг

3.3 Мероприятия по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Заключение

Список литературы

Приложения

Введение

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов. Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики.

Реформирование платежной системы в России начато в 1992 году. Следует оговориться, что приведение платежной системы в состояние, адекватное новым глобальным политико-экономическим реформам, - сложный многоплановый комплекс правовых, методологических, организационно-технических работ. Настоящий этап развития платежной системы характеризуется широким внедрением новых форм расчетов и использованием новых банковских технологий, отвечающих мировым стандартам и принципам. На смену платежным требованиям пришли поручения, электронные документы практически вытеснили, ранее использовавшиеся документы на бумажных носителях. Внедряются и новые формы передачи информации, реализуется система электронных платежей.

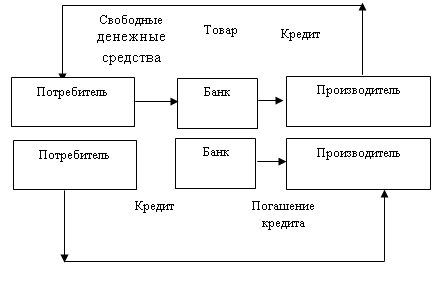

В процессе своей деятельности любой банк вступает в контакт с различными типами аудиторий: конкурентами, клиентами, государством и т.д. С ними банк взаимодействует с целью оптимизации прибыли. Однако это не единственная цель, которую преследуют банки, функционируя на рынке банковских услуг. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации. Отношения банка с клиентурой возникает в процессе покупки/продажи банковских продуктов и включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей и т.п.

Исчерпав потенциал роста в корпоративном секторе, российские банки обратили пристальное внимание на рынок розничных услуг. Крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. В свою очередь рынок розничных банковских услуг только формируется и имеет огромный потенциал роста (по статистике, 50-60% населения практически не пользуются банковскими услугами). Денежные доходы населения растут, что ведет к росту сбережений, а они являются важным источником формирования пассивов для банков, так как могут служить дополнительными ресурсами для кредитования населения. Потребительское кредитование позволит не только расширить активные операции банков, но и повысить уровень жизни населения, стимулировать развитие экономики.

Актуальность настоящей работы обусловливается стремительным развитием рынка потребительского кредитования, постоянной либерализацией выдачи кредитов, необходимостью снижения кредитных рисков, отсутствием у населения четкого понимания механизма кредитования и специальной регулирующей нормативно-правовой базы.

Практическая значимость заключается в том, что исследования в области маркетинговой деятельности банка позволят увеличить объемы банковских продуктов и услуг, что в свою очередь положительно отразится на реальном секторе экономики.

Цель выпускной квалификационной работы – анализ места и роли ООО «Хоум Кредит энд Финанс Банк» на рынке банковских продуктов и услуг совершенствование розничных банковских продуктов ООО «ХКФ Банк».

Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучение теоретических аспектов и правового регулирования рынка банковских продуктов и услуг.

2. Проведение анализа банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк».

3. Разработка мероприятий по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк».

Предмет исследования – банковские продукты и услуги.

Объект исследования - ООО «Хоум Кредит энд Финанс Банк».

Методология исследования основывалась на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В отечественной экономической науке проблемам развития розничных банковских услуг и их продвижению на рынок посвящены труды Г.Н. Белоглазовой, С.А. Гурьянова, А.Н. Иванова, Е.Ф. Жукова, А.Н. Иванова, Г.Г. Коробовой, О.И. Лаврушина, В.Д. Маркова, А.В. Романова, Э.А. Уткина и др. Большинство работ посвящены общим проблемам банковских услуг, однако вопросы предоставления услуг физическим лицам в современных условиях мирового финансового кризиса пока не в полной мере нашли должного отражение в научных трудах.

Информационной базой при выполнении выпускной квалификационной работы являлись нормативные и законодательные акты РФ, разработки ведущих организаций по банковскому делу, монографии и статьи в научных журналах, а также бухгалтерская и финансовая отчетность ООО «ХКФ Банк». Выпускная квалификационная работа состоит из введения, трех глав, заключения, материал работы иллюстрирован рисунками и таблицами. В конце работы приводится список литературы, включающий законы и нормативные акты РФ, монографии и статьи периодической печати.

1. Теоретические аспекты и правовое регулирование рынка банковских продуктов и услуг

1.1 Общая характеристика банковских продуктов и услуг

Для создания четкой системы управления розничным банковским обслуживанием и последующего роста его эффективности необходимо строго классифицировать виды предоставляемых розничных банковских услуг. Это позволит структурировать основные направления реальных потребностей потребительского рынка в розничных банковских услугах для оптимального распределения финансовых ресурсов банков.

Коммерческие банки предоставляют своим клиентам разнообразные виды розничных банковских услуг, которые можно классифицировать по различным признакам.

1. Расчетно-кассовое обслуживание, которое можно классифицировать по приоритетности данных услуг у населения:

- прием и выдача наличных денежных средств;

- проведение коммунальных платежей;

- обмен валюты;

- предоставление в пользование банковских карт;

- осуществление безналичных переводов.

2. Депозитные услуги, которые можно классифицировать в зависимости от предлагаемых условий:

- срок размещения вклада;

- величина суммы вклада;

- сумма начисляемых процентов по вкладу.

3. Кредитные услуги, которые можно классифицировать в зависимости от назначения и направления [12, с. 68-70].

Ипотечный кредит (ипотека) - кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита. Обычно это долгосрочный заем, выдаваемый на срок от 10 до 30 лет. Ипотечный кредит может быть получен как под обеспечение недвижимостью, уже имеющейся в собственности, так и под обеспечение покупаемой недвижимости — как готовой, так и строящейся. Обеспечением по кредиту может выступать квартира, дом либо земельный участок. Ипотечный кредит может быть также использован на другие цели - например, на ремонт квартиры. В отдельных случаях банк может потребовать внести в качестве гарантии возврата ипотечного кредита определенную сумму из собственных средств – 10-30% от суммы кредита.

Однако в последнее время все большее количество кредитных учреждений отказываются от этой практики и выдают ипотечные кредиты без первоначального взноса, что является несомненным преимуществом подобных программ.

Ипотечные кредиты выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего срока кредита, или с плавающей ставкой, привязанной к ставке Центрального Банка РФ, LIBOR (London Interbank Offered Rate) или MosPrime (Moscow Prime Offered Rate). Например, ставка по кредиту может быть LIBOR + 5%. Т.е., если ставка LIBOR равна 5,5% годовых, то ставка по кредиту будет 10,5% годовых. Если в следующем месяце ставка LIBOR упадет и составит 5.25% годовых, то и ставка по кредиту упадет на 0.25% и составит 10.25% годовых [12, с. 70].

При фиксированной процентной ставке кредитор требует ежемесячного внесения платежей для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование.

При получении ипотечного кредита потребуется произвести ряд дополнительных расходов. Эти расходы часто могут добавляться к общей сумме кредита. При приобретении жилья по ипотечному кредиту банк потребует произвести три вида страхования: страхование жизни, страхование приобретаемой недвижимости, и титульное страхование — страхование риска потери имущества в результате утраты права собственности на приобретенную недвижимость. Оплата страховки, как правило, делается раз в год в течение всего срока кредитования. Она увеличивает ежегодный платеж по кредиту. С учетом страховки рассчитывается так называемая «эффективная ставка», которая всегда выше, чем та, которую заявляет банк в своих рекламных материалах. Банк-кредитор может потребовать оплатить комиссию за организацию кредита и/ или комиссию за оформление кредита. Оба вида выплат являются дополнительными суммами, взимаемыми при выдаче кредита. Эти выплаты могут взиматься как фиксированными суммами, так и как процент от суммы кредита.

Также придется оплатить оценку закладываемой недвижимости. Часто кредиторы включают во взимаемую плату за оценку административные расходы для покрытия расходов на проведение оценки.

Несомненным преимуществом ипотечного кредита является то, что клиенту не придется накапливать деньги на покупку дома или квартиры. Можно совершить покупку практически немедленно. Клиенту придется лишь выплачивать ежемесячно определенную сумму денег в счет погашения кредита. Эта сумма может оказаться даже ниже арендной ставки за аналогичное жилье. Если клиент взял ипотечный кредит под высокий процент, и ставки упали, всегда можно рефинансировать кредит, т.е. взять в другом банке кредит под более низкий процент и вернуть текущий кредит с высокой процентной ставкой. При этом важно убедиться, что договором ипотечного кредитования не предусмотрены штрафные санкции за досрочное погашение, т.к. банку не выгодно, если клиент погашает кредит досрочно.

Потребительский кредит — кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или туристической путевки. Большинство потребительских кредитов на рынке выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего срока кредита. При фиксированной процентной ставке кредитор требует, чтобы клиент ежемесячно вносил платеж для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование. Срок кредитования составляет от 6 месяцев до 25 лет [12, с. 72].

Наличие обеспечения по кредиту (квартиры, автомобиля, и т.п.) может повысить шансы на получение кредита, а также снизить ставку кредитования и увеличить сумму кредита. При обеспеченном кредите клиент предоставляет кредитору залог, который служит гарантией возврата кредита. При получении кредита банк может потребовать дополнительные выплаты, такие, как комиссия за выдачу кредита, плата за ведение ссудного счета, страховка. Банк-кредитор может потребовать оплатить комиссию за организацию кредита и/ или комиссию за оформление кредита. Оба вида выплат являются дополнительными суммами, взимаемыми при выдаче кредита. Эти выплаты могут взиматься как фиксированными суммами, так и как процент от суммы кредита. Ставка и срок кредитования и рассчитываемые на их основе ежемесячные платежи по кредиту являются ключевыми факторами в выборе банка-кредитора.

Автокредит - кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на срок от одного до пяти лет. Большинство кредитов на покупку машины на рынке выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего кредитования. При фиксированной процентной ставке кредитор требует, чтобы клиент ежемесячно вносил платежи для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование. Обеспечением по кредиту обычно служит приобретаемый автомобиль. В этом случае требуется произвести страхование жизни покупателя, а также страхование КАСКО. Банк-кредитор может потребовать оплатить комиссию за организацию кредита и/ или комиссию за оформление кредита. Оба вида выплат являются дополнительными суммами, взимаемыми при выдаче кредита. Эти выплаты могут взиматься как фиксированными суммами, так и как процент от суммы кредита.

Ставка и срок кредитования и рассчитываемые на их основе ежемесячные платежи по кредиту являются ключевыми факторами в выборе банка-кредитора. Ставка кредитования по автокредитам в настоящее время колеблется от 9 до 12 процентов годовых [46, с. 115].

Кредитная карта — это именной платежно-расчетный документ в виде пластиковой карточки, выпущенный кредитным учреждением и удостоверяющий наличие у владельца карты кредита в данном учреждении. Карта используется для расчетов за любые товары и услуги в магазинах либо сети Интернет. Вопреки общепринятому заблуждению, не нужно класть деньги на кредитную карту, чтобы в дальнейшем их использовать. Напротив, банк выдает автоматически возобновляемый кредит в рамках установленного лимита кредитования. При этом лимит кредита обычно ниже по сравнению с ипотечным кредитом или потребительским кредитом, и составляет от 10000 до 150000 рублей в месяц. Кредитные карты являются персональными, на них указаны имя и фамилия владельца, образец его подписи и номер карты. Кредитные карты выпускаются международными платежными системами: VISA, Master Card, Discover, American Express, и т.д. В зависимости от величины кредита и предоставляемых дополнительных льгот и услуг, карты бывают классические, золотые и платиновые.

Получить кредитную карту сравнительно просто. В большинстве случаев банк-эмитент даже не потребует подтверждения дохода с места работы. Достаточно просто указать свои данные в заявлении на получение карты, и после телефонной проверки данных банк выдаст разрешение на выпуск карты. Банк может потребовать платеж за рассмотрение заявления и выпуск кредитной карты. Кроме того, банк также может потребовать годовую плату за обслуживание карты [46, с. 116].

Банк-эмитент кредитной карты не требует обеспечения кредита, т.е. никакого залога не требуется. Однако в случае невозврата кредита по карте проценты будут продолжать накапливаться, кроме того, включаются так называемые проценты за невозврат кредита. В результате, вероятна возможность возбуждения против клиента судебного иска, и клиент становится обладателем отрицательной кредитной истории, что резко снизит возможность получения какого-либо кредита в будущем. Банк, предоставивший кредитную карту, будет предоставлять ежемесячные выписки, в которых указаны все операции, проведенные с кредитной картой — оплаты купленных товаров и услуг или снятие наличных средств. Также в выписке указывается остаток средств, которые клиент может потратить с карточки. Данная услуга предоставляется бесплатно

Основным преимуществом кредитных карт является то, что клиенту не надо каждый раз обращаться в банк за кредитом; кредит по карте является автоматически продлеваемым. Кредитные карты выдаются на срок один или два года и автоматически продлеваются при условии своевременной оплатой счетов по карте. Процентная ставка является наиболее важным фактором, влияющим на выбор той или иной карты. Однако стоит также обратить внимание на комиссию за обслуживание и дополнительные услуги.

Образовательный кредит. Условия образовательного кредита иногда более выгодны, чем у обычного потребительского кредита.

Сумма кредита может составлять несколько тысяч долларов (в зависимости от стоимости обучения и платежеспособности будущего студента), срок такого кредита - до 10 лет.

Некоторые банки могут предоставить кредит траншами перед началом каждого семестра, и исчисление процентов тогда начинается после предоставления каждого такого транша. На период обучения (до 5 лет) банк может предоставить отсрочку долга, однако проценты платить придется [46, с. 118-119].

Для получения образовательного кредита необходимо заключить с банком или иной кредитной организацией кредитный договор.

В соответствии с ГК РФ кредитный договор - это гражданско-правовой договор, по которому банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит, в данном случае - на образовательные услуги) в размере и на условиях, которые предусмотрены договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Особенности образовательного кредита состоят в следующем:

1) правом на его получение обладает каждый гражданин старше 16 лет;

2) подобный кредит является долгосрочным;

3) заемщик полученные по договору денежные средства может возвратить уже по окончании учебного заведения (т.е. после пятого курса). Это представляется правильным и логичным: ведь после получения гражданином высшего образования подразумевается, что он поднимается на иную ступень социальной лестницы (как специалист выпускник уже имеет возможность найти работу и зарабатывать);

4) получателю кредита (студенту или его родителям) может быть предоставлена отсрочка по его возврату, например на время нахождения учащегося в академическом отпуске или в армии по призыву.

Во время учебы заемщик выплачивает только ежемесячные проценты за пользование кредитом. Процентные ставки по образовательному кредиту в банках различны и составляют примерно 10-19% годовых (в рублях). По правилам, установленным большинством банков, кредит на оплату образования в России может получить только тот гражданин, который учится или собирается учиться на дневном отделении в образовательных учреждениях среднего профессионального и высшего профессионального образования, имеющих государственную аккредитацию.

Банк вправе отказать в предоставлении кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих, что предоставленная заемщику сумма не будет возвращена в срок. Выявлению таких обстоятельств способствует заполнение как учащимся, так и его представителями (поручителями) специальных анкет, которые являются неотъемлемой частью пакета документов на предоставление образовательного кредита. Кроме того, учащийся должен представить в банк:

- заявление на получение кредита;

- паспорт или заменяющий его документ (предъявляются);

- договор на обучение в образовательном учреждении.

Основными документами, которые представитель учащегося должен представить в банк, являются:

- паспорт или заменяющий его документ (предъявляются);

- справки о заработной плате представителей и поручителей учащегося с указанием среднемесячного дохода за последние шесть месяцев (для пенсионеров - справка из органов социальной защиты населения и других государственных органов, назначающих и выплачивающих пенсии гражданам России);

- анкеты;

- согласие супругов поручителей и залогодателей на заключение договоров залога и поручительства [39, с. 258].

В период обучения учащийся представляет в банк (каждый семестр или каждый год) документы, подтверждающие прохождение очередного периода обучения (например, справку о переводе на следующий курс и т.п.), а также дополнительные соглашения к договору на оказание образовательных услуг, если таковые заключаются. Погашение основного долга по кредиту осуществляется равными долями (или по графику платежей) с первого числа месяца, следующего за месяцем окончания образовательного учреждения, одновременно с процентами.

Однако некоторые банки разрабатывают программы, некоторым образом напоминающие образовательный кредит в его классическом понимании. Так, ВТБ может выдать на оплату обучения кредит на потребительские цели под поручительство физических и юридических лиц.

Преимущества образовательного кредита можно свести к следующему:

1) кредит предоставляется частями в течение периода обучения учащегося;

2) на срок обучения устанавливается отсрочка погашения основного долга по кредиту (льготный период);

3) срок действия кредита может быть продлен банком в случае предоставления учащемуся образовательным учреждением академического отпуска в установленном законодательством порядке по болезни (на срок до 1 года) или в случае его призыва на воинскую службу (на срок службы);

4) платежеспособность представителя учащегося может быть определена банком на основании доходов представителя, получаемых им по двум местам работы;

5) лимит кредитования может быть рассчитан исходя из суммарной платежеспособности представителей учащегося.

Недостатки образовательного кредита:

1) банк предоставляет кредит в размере не более 70% стоимости образования, т.е. 30% стоимости образования за учащегося должны внести его законные представители;

2) поручителям необходимо иметь официальные доходы (подтвержденные справкой о доходах за последние шесть месяцев), при которых, по прогнозам банка, имеется реальная возможность по возвращению кредита и процентов в установленный договором срок;

3) достаточно высокая ставка процентов;

4) непредсказуемость экономической ситуации в целом и динамики финансового рынка России в частности [39, с. 259].

Представляется, что образовательный кредит будет весьма эффективен в следующей ситуации: поручителем учащегося выступает город или предприятие, которое оплачивает обучение, а обучающийся в свою очередь после получения диплома обязуется отработать на этом предприятии три-четыре года. В сегодняшних условиях такая форма наиболее оптимальна и естественна.

4. Услуги на рынке ценных бумаг, которые можно классифицировать в зависимости от назначения и направления:

- брокерское обслуживание — предоставление брокером посреднических услуг по совершению коммерческих, кредитных, страховых сделок между заинтересованными сторонами — клиентами по их поручению и за их счет;

- трастовые услуги — услуги по доверительному управлению имущества в интересах и по поручению клиента на правах доверенного лица;

- услуги депозитария - услуги по осуществлению учета и хранения любых видов ценных бумаг клиентов.

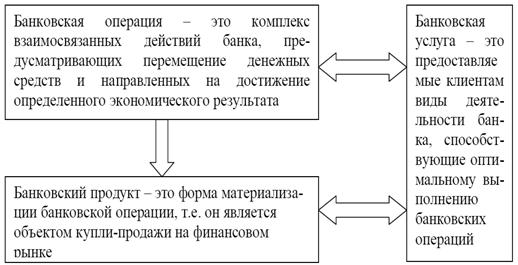

При исследовании мирового опыта развития банковских услуг отечественные и зарубежные ученые уделяют большое внимание определению основных терминов и понятий, используемых в международной и российской банковской практике. В банковской терминологии очень часто встречаются два схожих понятия: банковская операция и банковский продукт (услуга). Следует разграничить эти понятия.

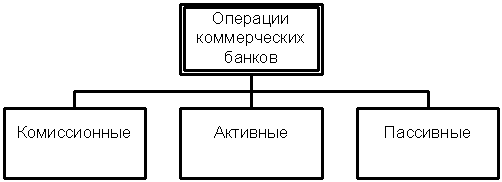

В.М. Усоскин [41] считает коммерческие банки финансовыми посредниками, обеспечивающими механизм межотраслевого и межрегионального перераспределения денежного капитала в обществе. При этом он выделяет следующие основные банковские операции: прием депозитов, выдача кредитов и осуществление денежных платежей и расчетов.

О.И. Лаврушин [27] рассматривает банковские операции как проявление банковских функций на практике, а банковские услуги как одну или несколько операций банка, удовлетворяющих определенные потребности клиента и обеспечивающих проведение банковских операций по поручению клиента в пользу последнего за определенную плату, что совпадает с определением банковской услуги данным А.И. Жуковым.

В свою очередь, Е.Ф. Жуков [22] подразделяет банковские операции на активные и пассивные и причисляет к финансовым услугам банков такие виды деятельности как лизинг, факторинг, форфейтинг, трастовые операции.

Е.Б. Ширинская [45] относит консультационные услуги банков к забалансовым операциям, поскольку их предоставление не ведет к росту активов и пассивов, а оплата представляет собой комиссионное вознаграждение. В целом, мнение отечественных ученых по проблеме разграничения понятий банковской операции и банковской услуги сводится к рассмотрению банковских услуг как разновидности банковских операций.

В этой связи иллюстративно мнение О.И. Лаврушина [27], согласно которому отличие банковских операций от услуг заключается в том, что «операции осуществляются в денежной форме, отражают денежные потоки в различных фазах воспроизводства, совершаются непосредственно через банки». Следует также отметить единую точку зрения отечественных ученых, указывающих на важнейшую роль банков в обслуживании реального сектора экономики и генерировании около рыночного пространства.

Таким образом, в результате наличия различных точек зрения по поводу трактования терминов, в российской практике не существует единого похода к разграничению понятий банковская операция и банковская услуга.

Российские экономисты обычно относят к банковским услугам совокупность банковских операций.

Зарубежные ученые, в свою очередь, рассматривают банковские операции лишь как разновидность банковских услуг. В частности, американский экономист П. Роуз [38] считает, что банк - это фирма, предоставляющая финансовые услуги, осуществляемые профессиональными кредитными учреждениями. При этом он относит к банковским услугам такие виды деятельности банка, как управление денежными ресурсами, потребительский кредит, управление потоками денежной наличности, лизинг, продажу пенсионных планов.

Отнесение к банковским услугам потребительского кредита и кредитование клиентов основано на принятии в зарубежной практике тенденции рассматривания кредита как услугу корпоративным клиентам, в то время как отечественные ученые, в частности О.И. Лаврушин [27], определяют сущность кредита как движение ссудного капитала от кредитора к заемщику.

Главным отличительным признаком банковской услуги, по мнению П. Роуза, является ее удобство и связь с перемещением различной финансовой информации, тогда как банковские операции тем или иным образом отождествляются с различными формами перемещения денежных средств.

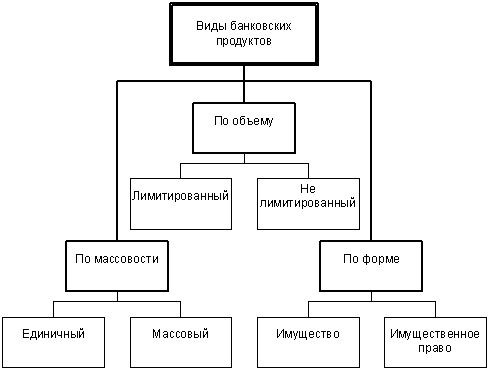

В современной экономической литературе распространено понятие «банковского продукта», которое употребляется в сочетании с банковской услугой, а иногда и заменяет его. Французский экономист, профессор С. де Куссерг считает, что современные возможности банков по оказанию услуг позволяют говорить о банковской индустрии и, следовательно, о наличии банковской продукции. О.И. Лаврушин относит к основным банковским продуктам банковские кредиты.

В данный ряд следует добавить такие разновидности банковской продукции как кредитные, инвестиционные, по управлению активами.

Среди особенностей банковских продуктов С. Де Куссерг выделяет следующие [39, с. 260]:

- неподверженность амортизации;

- отсутствие возможности патентной защиты продукта;

- единообразие предлагаемых банками продуктов;

- зависимость от банковского или аналогового законодательства;

- непосредственная продажа банковских продуктов клиентам.

По С. де Куссергу, к жизненному циклу банковского продукта относятся следующие фазы его развития:

- первая фаза - введение в оборот, характеризуемая быстрым ростом объема продажи;

- вторая фаза — подъем, когда число продаж стабилизируется и далее следует конкурентная борьба между банками за конечного потребителя, усовершенствование продукта;

- третья фаза - спад. Данный период может растянуться на десятки лет, ввиду приверженности клиентов и банков привычным формам сотрудничества.

Несмотря на определенную тождественность понятий «банковская услуга» и «банковский продукт», существуют некоторые отличия в толковании данных терминов, обусловленные спецификой их формирования и предоставления клиентам [39, с. 261].

Банковский продукт является более широким понятием и является комплексом взаимосвязанных услуг и операций банка. Открытие банком документарного аккредитива является банковским продуктом, включающим следующие услуги: анализ внешнеторгового контракта клиента, оказание информационных и консультационных услуг, проведение переговоров с авизующим банком по согласованию условий открытия и подтверждения аккредитива, подготовка соответствующего сообщения в форматах СВИФТ, мониторинг сроков оплаты, проверку документов. Банковский продукт, предоставляемый клиенту, включает и кредитную операцию в форме установления для последнего кредитной линии, в рамках которой открывается аккредитив, если клиент не переводит его покрытие в банк.

В банковской практике выделяются следующие розничные банковские продукты и услуги, основанные на предложении стандартизированных продуктов через множество сбытовых каналов: прием вкладов до востребования и депозитов, потребительский кредит, ипотечное кредитование, расчетные операции, пенсионные счета, кредитные карточки.

Похожие работы

... правилам в соответствии с законодательством или банковскими правилами и обычаями. Банковский продукт - это материально оформленная часть банковской услуги. банк система продукт услуга 2. АНАЛИЗ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ НА МАТЕРИАЛАХ ОАО «ЛИПЕЦККОМБАНК» 2.1 Правовое положение и история развития деятельности ОАО «Липецккомбанк» Исследование рынка банковских продуктов и услуг ...

... элементом, который внесет свой позитивный вклад в развитие российской экономики, необходимо скорейшее формирование и реализация единой государственной политики по отношению к организации вексельного обращения. Состояние рынка банковских векселей в марте 1999 года. Неделя (с 22.03.99 по 26.03.99гг.) для рынка векселей инвестиционного характера характеризовалась продолжением медвежьего тренда. ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... потребителей; ü исследование конкурентов. В результате их применения банк выбирает целевой рынок для продвижения своего продукта, уровень взаимоотношений с клиентами и способы создания конкурентных преимуществ банковского продукта. Рассмотрим технологию проведения маркетинговых исследований. Это довольно неопределенное понятие. К ней можно отнести как методологические основы, так и ...

0 комментариев