ЛОКАЛЬНА СИСТЕМА ВІДДАЛЕНОГО ОБСЛУГОВУВАННЯ

Змішані системи

Огляд системи «Клієнт-банк» ПриватБанку

Огляд світової та національної законодавчих баз, що регламентують електронний документообіг

Визначення електронного документообігу в законодавстві Росії

Вдосконалення діючої системи “клієнт-банк” на основі впровадження інтернет-банкінгу

Впровадження інтернет-банкінгу

ВИБІР ОПТИМАЛЬНИХ АПАРАТНИХ І ПРОГРАМНИХ ЗАСОБІВ ДЛЯ ВІДДАЛЕНИХ КЛІЄНТІВ ПРИВАТБАНКУ

Асинхронний супутниковий INTERNET

ЗАХИСТ ТА КОДУВАННЯ ІНФОРМАЦІЇ

Z знаходить шукане повідомлення обчислюючи

Вибір освітлення робочих місць

Вибір перетину дроту для освітлювальної мережі

Нормування шуму

Пожежна безпека

Кошторис витрат на закупівлю основного устаткування для побудови ЛОМ

Навигация

Змішані системи

Апаратно-програмний комплекс для віддаленого обслуговування клієнтів ПриватБанку

127705

знаков

16

таблиц

14

изображений

1.1.4 Змішані системи

У Великобританії існувало кілька мереж «домашніх банків», які використовували одночасно телефонний зв'язок і відеозв'язок. При використанні телефону до звичайного телефонного апарата під'єднують спеціальну клавіатуру для надання тих самих послуг, що і за допомогою дисплея.

Американські банки проводили серію експериментів з метою популяризації Home Banking. У США, з причини великої децентралізації, не існувало національної мережі відеотекса, ряд банків створили свої власні служби «домашніх банків». У всіх цих системах користувачі (приватні особи або підприємства) вносили абонентну плату, а також, крім оплати телефонних переговорів, звичайно, повинні були сплатити комісійні за трансакцію, яку виконують на їх прохання. Для банку - це джерело доходів, але це також дуже важливе джерело доходів для підприємств або відділень зв'язку, оскільки тривалість телефонного зв'язку в таких випадках, як правило, істотно збільшується за рахунок часу побудови таблиць або малюнків, безпосередня користь від яких не завжди очевидна.

Певні надії покладались на інформаційну систему відеотекс, яка повинна була надавати споживачам великий обсяг рекламної та довідкової інформації каналами телевізійного зв'язку. Ці ж канали планувалось використовувати для передачі фінансової інформації. Звідси ще одна назва домашнього фінансового обслуговування - «Bank-Video». Більшість банків прагнули підключити до фінансового обслуговування вдома дрібних підприємців, які через домашні комп'ютери могли б оформляти доручення і погашення позик, переказувати кошти для оплати за товари тощо.

За оцінкою «Ваnk оf Аmегіса», потенційні можливості персонального обслуговування вдома дуже великі. Підраховано, що середній американець робить 30 безготівкових перерахувань на місяць, 20 з яких оплачуються чеком, а 10 - кредитними картками. Приблизно 10 мільярдів таких платежів може бути проведено системою «Ваnk-Vidео». Але ентузіазм споживачів щодо фінансового обслуговування вдома був невеликий. Причини незначного розповсюдження цієї форми розрахунків мають психологічний та економічний характер: усталені звички, відносно велика вартість транзакцій (12—15 доларів за місяць), побоювання нав'язування банками непотрібних послуг тощо.

1.1.5 Банківські автомати

Серед роздрібних електронних систем найбільш успішними були банківські автомати, які робили можливим цілодобове здійснення транзакцій і звільняюли клієнтів від втрат часу на поїздки до банку й очікування в черзі до касира. Інші форми не отримали масової підтримки користувачів і не змогли суттєво зруйнувати платіжні стереотипи, що склалися. Тим не менш, операційні переваги автоматизованих систем обслуговування банківських клієнтів, їх вплив на підвищення ефективності і продуктивності настільки суттєві, що майбутнє, без сумніву, - за ними.

1.1.6 Системи Банк-Клієнт

В нашій країні найбільшого поширення набули системи “клієнт-банк”, що використовуються корпоративними клієнтами для доступу до свого рахунку, контролю над ним. Вони широко використовуються заради можливості термінового переказу коштів зі свого рахунку, не відходячи від свого робочого місця, тим самим швидко реагуючи на ринкову ситуацію та отримуючи додатковий дохід.

Такі системи почали з’являтись на Україні ще в 90-х роках і постійно змінюються з розвитком нових технологій, широким застосуванням автоматизації в банківській діяльності та на підприємствах. З плином часу ці системи стають доступними все більшому колу клієнтів, адже широке залучення користувачів системи знижує собівартість на одного користувача, а отже й ціни на даний вид послуг. Не рідко, в основному в процесі рекламних компаній, банки пропонують даний продукт безкоштовно, наряду з іншими розрахунковими операціями, як-то відкриття рахунку, його обслуговування, безкоштовне обслуговування системи “клієнт-банк”.

Що ж таке система “клієнт-банк” в розумінні вітчизняного споживача та надавачів даної послуги, виходячи зі сфери її найбільшого застосування?

Система “клієнт-банк” - це сукупність програмно-технічних комплексів, призначених для:

• оперативного ведення клієнтом своїх рахунків у банку;

• обміну платіжними документами та відповідною технологічною інформацією між банком та його клієнтами в електронній формі.

Система “клієнт-банк” в Україні розглядається як складова програм автоматизації банківської діяльності і, зокрема, як джерело надходження платіжних документів до загальнодержавних систем розрахунків (зокрема СЕП). Тому до систем «клієнт - банк» висувається ряд вимог, визначених Національним банком України, щодо дотримання ними стандартів електронних платіжних документів, сумісних зі СЕП, надання мінімального набору послуг, забезпечення певного рівня захисту інформації тощо.

На теперішньому етапі розвитку технологій захисту інформації, що передається через зовнішні канали зв’язку банку (а до них відноситься і система “клієнт-банк”) приділяється особлива увага, аж до залучення Служби безпеки України.

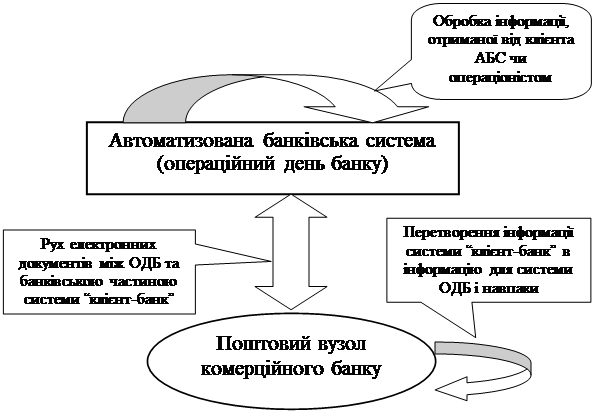

Схематично процес роботи системи “клієнт-банк” зображено на рисунку 1.1.

Як видно з рисунку, основними складовими системи “клієнт-банк” є клієнтська частина та банківська частина. Розглянемо функції кожної з них:

«Банківська частина» - комплекс, що розміщений у банку. Його основні функції:

• ведення нормативно-довідкової інформації та забезпечення нею програмних комплексів клієнтської частини;

• розподіл прав доступу користувачів-клієнтів, реєстрація доступу клієнтів, запобігання несанкціонованому доступу;

• обмін платіжними документами з клієнтською частиною, з інформуванням клієнта про результати приймання його документів або їх відхилення (з обов'язковим повідомленням причин відхилення);

Банківська частина

Клієнтська частина

|

| ||||||||||

|

| ||||||||||

| |||||||||||

Рисунок 1.1 - Принцип роботи типової системи “клієнт-банк”.

• обмін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій;

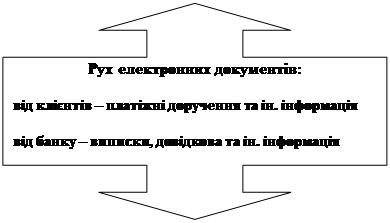

• обмін із клієнтською частиною допоміжною технологічною інформацією та бухгалтерськими документами на зразок «виписка з рахунку», на основі яких клієнт має змогу отримати повну інформацію про стан свого рахунку та рух коштів на ньому;

• ведення протоколів роботи, архівів проведених (та відхилених) трансакцій.

«Клієнтська частина» — комплекс, що розміщений на підприємстві клієнта. Його функції:

• ведення необхідної нормативно-довідкової інформації;

• ведення значення рахунку клієнта, що є відображенням рахунку, який ведеться в банку, з максимально можливою точністю. Можливе ведення двох варіантів значень рахунку: з урахуванням тільки фактично проведених документів - фактичного, та з урахуванням «коштів у розрахунках» — прогнозованого;

• підготовка початкових платіжних документів (або автономно, або прийом їх із програми автоматизації бухгалтерії підприємства);

• обмін з банком платіжними документами;

• отримання відповідних платіжних документів з банку;

• обмін з банком технологічною інформацією та надання клієнту повної інформації про стан виконання розрахунків за кожним з платіжних документів, що проходить як через систему «клієнт-банк», так і за межами системи (наприклад, проведення документів цього клієнта в паперовій формі через операціоніста банку);

• ведення протоколів роботи, архівів проведених (та відхилених) трансакцій.

Похожие работы

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... MasterCard Mass, Ø до 2100 грн. по картках Visa Gold або MasterCard Gold. Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць. Гроші (сума в межах кредитного ліміту) доступні в будь-який час. Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – ...

... завдання :скласти маркетинговий план просування карткового продукту серед студентів . 3.6. Завдання для самостійної роботи . 1-й рівень складності : Бліц - опитування : 1. Кредитна картка - це ... 2. Кредитні картки бувають ... 3. По банківським карткам існує два види операцій : -.......... -........... 4. PIN - код - це..... 5.POS - термінал - це ....... 6. Банкомат - ...

0 комментариев