Роль и место

Сбербанка Рф

в банковской

системе России,

а также основные

виды операций

банка

Принципы

организации

расчетов

Виды счетов

и порядок их

открытия

Формы

безналичных

расчетов

Платежные

поручения

Расчеты

чеками

Вексельная

форма расчетов

Учет и оформление

операций по

безналичным

расчетам

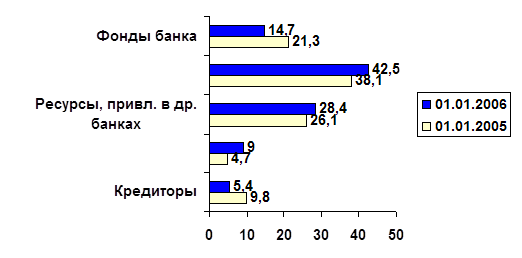

Общая характеристика

Поволжского

банка АК Сбербанка

Промышленного

отделения

№ 8231 г. Самара

Навигация

Платежные поручения

Расчетно-кассовое обслуживание юридических лиц в Сбербанке

144144

знака

4

таблицы

0

изображений

2.3.1. Платежные поручения.

Платёжное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств в том же или другом одногородном или иногороднем учреждении банка.

Возможности применения в расчетах платёжных поручений многообразны. С их помощью совершаются расчеты в хозяйстве, как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях:

за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

для погашения кредиторской задолженности по товарным операциям;

при расчетах за товары и услуги по решениям суда и арбитража;

по арендной плате за помещения; платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и другие.

В расчетах по нетоварным операциям платежные поручения используются для:

платежей в бюджет;

погашения банковских ссуд и процентов по ссудам; перечисления средств органам государственного и социального страхования;

взносов средств в уставные фонды при учреждении АО, товариществ и т. п.;

приобретения акций, облигаций, депозитных сертификатов, банковских векселей; уплаты пени, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет свое определенное назначение:

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хозоргана права на ее получение.

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платёжными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал. Таким путем могут производиться расчеты между торговыми организациями и их поставщиками (мясокомбинатами, хлебозаводами, молокозаводами), между торфопредприятиями и электростанциями, производственными предприятиями - за уголь, газ, электроэнергию, металл и т. д.

Расчеты плановыми платежами — прогрессивная форма перечисления платежей, так как в своей основе имеет встречное движение денег и товаров. Это ведет к ускорению расчетов, снижению взаимной дебиторско-кредиторской задолженности, упрощает технику расчетов, дает возможность предприятиям и организациям заранее планировать свой платежный оборот.

На каждый плановый платеж банку представляется отдельное платежное поручение, в котором в графе “Вид платежа” покупатель указывает плановый платеж по сроку (число, месяц) в соответствии с вышеназванным Указом.

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока планового платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету ¹ 9929 “Расчетные документы, не оплаченные в срок”. Оплата его производится по мере поступления средств на счет плательщика после первоочередных платежей в бюджет, Пенсионный фонд, Фонд занятости населения и Фонд обязательного медицинского страхования.

Плательщик может заблаговременно передавать банку платежные поручения на плановые платежи за предстоящий месяц. В этом случае платежные поручения регистрируются в специальном журнале и оплачиваются в день наступления срока платежа. Поручения по плановым платежам, сроки оплаты которых не наступили, могут быть отозваны плательщиком, но при соблюдении вышеназванного указа.

Действующее Положение о безналичных расчетах предусматривает особый порядок расчетов платежными поручениями при оплате денежных переводов через предприятия связи.

Предприятиям и организациям предоставлено право без ограничения суммы осуществлять денежные переводы через предприятия связи на следующие цели:

на имя отдельных граждан причитающихся им лично средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар);

предприятиям в местах, где нет учреждения банка, на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции.

В этих случаях предприятие-плательщик выписывает на ближайшее почтовое отделение платежное поручение, где указывает назначение перечисляемой суммы (например, на выплату авторского гонорара и т.д.) и сдает его в свое учреждение банка.

В свою очередь предприятие связи, переводящее средства, выписывает через свое учреждение банка платежное поручение на имя того почтового отделения, которое будет оплачивать эти переводы. К данному поручению прикладываются заполненные бланки денежных переводов перевододателей и экземпляр общего списка переводополучателей.

Предприятия связи оплачивают поступившие переводы наличными либо зачислением средств на счета переводополучателей. При этом переводы, адресованные юридическим лицам, оплачиваются только безналичным путем также поручениями, составляемыми в 4 экземплярах на общую сумму всех переводов по каждому получателю.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность предварительной проверки плательщиком качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

2.3.2.Расчеты платежными требованиями-поручениями.

Платёжное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в 3 экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

Инкассо — это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

Положительный акцепт — форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт — форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. При этом день поступления расчетного документа в банк в расчет не принимается. Оплата производится на следующий день по истечении срока акцепта. Например, 25/Х (пятница) платежное требование-поручение поступило в банк плательщика; 26/Х, 27/Х — выходные дни; 28/Х, 29/Х, ЗО/Х — срок предварительного акцепта; 31/Х— оплата.

Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней. Например, 25/Х (пятница) — поступление расчетного документа в банк и его оплата; 26/Х, 27/Х выходные дни (в расчет не берутся); 28/Х, 29/Х, 30/Х — дни заявления последующего акцепта.

До конца 80-х годов преобладающей формой акцепта, используемой на практике, был отрицательный акцепт последующего характера, поскольку данная форма акцепта ускоряет движение денежных средств и получение платежа. В период 1990-1991 гг. в связи с организационными изменениями в расчетах (появлением большого числа новых хозяйствующих субъектов, новых коммерческих банков, переводом последних на расчеты через РКЦ) основной формой акцепта стал отрицательный акцепт предварительного характера.

Положение о безналичных расчетах в Российской Федерации, введенное в действие в 1992 г., предусматривает использование в расчетах платежными требованиями-поручениями положительной формы акцепта, которая всегда имеет предварительный характер.

Заявляемый плательщиком отказ может быть полным или частичным и обязательно должен быть мотивирован.

Традиционными мотивами отказов от акцепта являются: товар не заказан; счет бестоварный; товар ранее оплачен; отсутствует согласованная цена; отгрузка по ненадлежащему адресу, а также другие мотивы, связанные с нарушением договорных обязательств со стороны поставщика.

Как правило, мотив отказа от акцепта должен быть подтвержден ссылками на соответствующие пункты договора между поставщиком и покупателем. Никаких споров между поставщиком и плательщиком по существу отказов от акцепта банк не рассматривает. В то же время как согласие на оплату, так и отказ от нее не лишает предприятий права на заявление друг другу претензий, которые рассматриваются судом или арбитражем по иску одной из сторон.

Для акцептования платежного требования-поручения плательщику дается 3 рабочих дня (не считая дня поступления его в банк плательщика).

При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк, из которых:

1-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка;

2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика;

3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При частичном отказе от оплаты в платежном требовании-поручении в графе “Сумма к платежу” плательщик проставляет ту сумму, которую согласен оплатить на расчетный счет поставщика.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика. )

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Расчеты платежными требованиями-поручениями, являясь новой для нашей банковской практики формой безналичных расчетов (введена с 1990 г.), можно оценить в качестве перспективной, так как она сочетает в себе достоинства как отмененных с 1992 г. расчетов платежными требованиями, так и действующих расчетов платежными поручениями. Она отвечает финансовым и хозяйственным интересам и поставщиков, и покупателей, укрепляет договорные отношения в хозяйстве:

ускоряется выписка расчетных документов, так как их оформление осуществляет сам получатель платежа; поставщик — сразу после отгрузки продукции или оказания услуг;

платеж совершается с согласия плательщика после предварительной проверки им расчетных и товарно-транспортных документов поставщика с целью проверки выполнения последним условий хозяйственного договора;

поставщик имеет возможность на время отвлечения средств из хозяйственного оборота в товары отгруженные получить в банке факторинговый кредит.

Похожие работы

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... в кассах, состояние кассовой работы несут: управляющий; начальник отдела кассовых операций; главный бухгалтер; заведующий кассой; кассиры. 1.3 Выбор методики оценки расчетно-кассовых операций в кредитных организациях Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных ...

... установлению тарифов в зависимости от объемов операций 3. Новые направления расчетно-кассового обслуживания юридических лиц в Байкальском банке Сбербанка России Наряду с традиционными услугами расчетно-кассового обслуживания, Байкальский банк Сбербанка России развивает новые направления обслуживания клиентов. 3.1 Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть Для ...

0 комментариев