Навигация

Для микроавтобуса Mercedes Benz 812 линейная норма составляет 14,5 л/100 км

37399

знаков

7

таблиц

1

изображение

3 Для микроавтобуса Mercedes Benz 812 линейная норма составляет 14,5 л/100 км.

4 Расход топлива на участке Гомель-Могилев 0,85∙178∙14,5/100=21,9 л. Суммарный расход на маршруте 0,85∙14,5∙(178+196+784+959)/100=260,9 л. Стоимость топлива 260,9∙1150=558369 руб. Удельные затраты на топливо на 1 км пробега 558369/2117=263,8 руб./км.

1.2 Расходы по текущему обслуживанию и ремонту транспортных средствДанные затраты рассчитываются в соответствии с постановлением Министерства транспорта и коммуникаций Республики Беларусь «Об утверждении норм времени на перевозку грузов автомобильным транспортом и норм затрат на техническое обслуживание и ремонт подвижного состава автомобильного транспорта Республики Беларусь» от 1 ноября 2002 года №35. Согласно этому документу затраты на техническое обслуживание и ремонт состоят из суммы следующих составляющих:

– заработная плата ремонтных и вспомогательных рабочих

![]() ; (1.1)

; (1.1)

– материальные затраты

![]() ; (1.2)

; (1.2)

– затраты на смазочные материалы

![]() ; (1.3)

; (1.3)

где ЗП, МЗ, СМ – соответственно нормы затрат на заработную плату ремонтных и вспомогательных рабочих, материальные затраты и смазочные материалы на 1000 км пробега;

СТ – часовая тарифная ставка рабочего первого разряда, действующая на предприятии (500 руб./ч);

L – планируемый пробег, км;

Кт – корректирующий коэффициент к Нормам в зависимости от типа подвижного состава. Для автобусов, легковых и грузовых бортовых автомобилей принимается равным 1, для грузовых автомобилей: тягачей – 0,99, самосвалов – 1,1, цистерн -1,13, фургонов – 1,05, рефрижераторов – 1,18;

ИЦ – индекс цен производителей промышленной продукции производственно-технического назначения, рассчитанный нарастающим итогом к декабрю 2001 года; принимается равным 2,46;

ЗТ – затраты на топливо, руб.

Законодательством Республики Беларусь установлены отчисления в бюджетные фонды от средств на оплату труда в размере 39% от заработной платы. Поэтому затраты на заработную плату ремонтных и вспомогательных рабочих должны быть увеличены на 39%.

1 Для автомобиля-тягача Volvo FH 12:

– заработная плата ремонтных и вспомогательных рабочих

![]() руб.

руб.

С учетом отчислений от средств на оплату труда 257966,9∙1,39 = 358573,95 руб.;

– материальные затраты

![]() руб.

руб.

– затраты на смазочные материалы

![]() руб.

руб.

Для полуприцепа:

– заработная плата ремонтных и вспомогательных рабочих

![]() руб.

руб.

С учетом отчислений от средств на оплату труда 72209∙1,39=100370,5 руб.

– материальные затраты

![]() руб.

руб.

– затраты на смазочные материалы

SCM =0,2∙69527,6=13905 руб.

Суммарные затраты составят 855838,3 руб., удельные затраты на 1 км пробега – 482,9 руб./км

2 Для автомобиля-фургона Mercedes-Benz Atego:

– заработная плата ремонтных и вспомогательных рабочих

![]() руб.

руб.

С учетом отчислений от средств на оплату труда 438859∙1,39 = 610014 руб.;

– материальные затраты

![]() руб.

руб.

– затраты на смазочные материалы

![]() руб.

руб.

Суммарные затраты составят 1086531,7 руб., удельные затраты на 1 км пробега – 358 руб./км

3 Для микроавтобуса Mercedes Benz 812

– заработная плата ремонтных и вспомогательных рабочих

![]() руб.

руб.

С учетом отчислений от средств на оплату труда ![]() ∙1,39=478657,02 руб.

∙1,39=478657,02 руб.

– материальные затраты

![]() руб.

руб.

– затраты на смазочные материалы

![]() руб.

руб.

Суммарные затраты составят 1118534 руб., удельные затраты на 1 км пробега – 528 руб./км.

1.3 Затраты на ремонт и восстановление автомобильных шинДанные затраты рассчитываются согласно постановлению Министерства транспорта и коммуникаций Республики Беларусь от 21 декабря 2000 г. №52 «Правила эксплуатации автомобильных шин».

1 Для автомобиля-тягача Volvo FH 12 с полуприцепом необходимо 12 шин марки 12,00R20. Норма пробега такой шины составляет 93 тыс. км, а ее цена – 250 тыс. руб. Тогда затраты на ремонт и восстановление одной шины составят 2,7 руб./км. Так как на данном транспортном средстве 12 шин, то суммарные удельные затраты на их восстановление 12∙2,7=32,4 руб./км.

2 Для автомобиля-фургона Mercedes-Benz Atego необходимо 6 шин марки 12,00R20. Норма пробега такой шины составляет 93 тыс. км, а ее цена - 250 тыс. руб. Тогда затраты на ремонт и восстановление одной шины составят 2,7 руб./км. Так как на данном транспортном средстве 6 шин, то cуммарные удельные затраты на их восстановление 6∙2,7=16,2 руб./км.

3 Для микроавтобуса Mercedes Benz 812 необходимо 6 шин марки 9,00/R20. Норма пробега такой шины составляет 93 тыс. км, а ее цена – 220 тыс. руб. Тогда затраты на ремонт и восстановление одной шины составят 2,36 руб./км. Так как на данном транспортном средстве 6 шин, то суммарные удельные затраты на их восстановление 6∙2,36 =14,2 руб./км.

1.4 Расчет затрат, связанных с амортизацией подвижного составаАмортизационные отчисления на полное восстановление транспортных средств определяются в соответствии с постановлением Министерства экономики Республики Беларусь и Министерства транспорта и коммуникаций Республики Беларусь «Об утверждении положения о порядке формирования тарифов на перевозку грузов и пассажиров автомобильным транспортом в Республике Беларусь» от 12 апреля 2001 г. №74/8. Если амортизационные отчисления на полное восстановление транспортных средств установлены в зависимости от пробега транспортного средства, то они включаются в переменную составляющую себестоимости перевозки, а амортизационные отчисления, норма амортизации по которым установлена в процентах от стоимости подвижного состава, – в постоянную составляющую. Кроме того, нормативно-правовой документацией предусмотрено увеличение норм амортизационных отчислений на автомобили, более 70% времени работающие с полуприцепами и прицепами, на 10%. Нормы устанавливают сумму амортизационных отчислений в процентах от стоимости подвижного состава на 1000 км. Расчет амортизации основных средств

![]() , (1.4)

, (1.4)

где Кпф – коэффициент, учитывающий сумму амортизации прочих основных средств, приходящихся на данный вид перевозок;

Sa – амортизационные отчисления на полное восстановление подвижного состава (автомобилей, прицепов, полуприцепов), руб.

Амортизационные отчисления на полное восстановление подвижного состава определяются:

– для подвижного состава, норма отчислений по которому установлена в зависимости от пробега (производительный способ расчета амортизационных отчислений),

![]() (1.5)

(1.5)

где Ва – амортизируемая стоимость автомобиля, руб.;

Nас – норма амортизационных отчислений, %;

L – пробег на маршруте, км

Ка – коэффициент корректировки норм амортизации подвижного состава в зависимости от условий эксплуатации (сменности работы, условий окружающей среды, в которой они эксплуатируются); может принимать значение 1 < Ка < 1,3;

– для подвижного состава, норма отчислений по которому установлена вне зависимости от пробега (линейный способ расчета амортизационных отчислений),

![]()

![]() (1.6)

(1.6)

где nр – количество рабочих дней в году; в расчетах принимается равным 300.

Кпф определяется прямым счетом, если организация занимается только перевозкой, т.е. затрат на амортизацию и восстановление основных средств к затратам на амортизацию подвижного состава за период, предшествующий расчетному. При осуществлении организацией разных видов деятельности данный коэффициент определяется в соответствии с учетной политикой, принятой в организации. Для расчетов Кпф можно принять равным 1,4. При использовании полностью самортизированных автомобилей (прицепов, полуприцепов) в себестоимость включается только амортизация прочих основных средств, приходящаяся на данный вид перевозок.

Предположим, что согласно принятой на предприятии политике амортизационные отчисления для автомобиля-тягача Volvo FH 12, автомобиля-фургона Mercedes-Benz Atego и микроавтобуса Mercedes Benz 812 установлены в зависимости от пробега (по производительному способу), поэтому они будут включаться в переменную составляющую себестоимости. Для полуприцепа амортизационные отчисления установлены в независимости от пробега (по линейному способу), поэтому они будут включаться в постоянную составляющую себестоимости.

Амортизационные отчисления на восстановление тягача Volvo FH 12

![]() руб.∙

руб.∙

Амортизационные отчисления на восстановление основных средств 240992∙1,4=337388,8 руб. Тогда удельные затраты на 1 км 337388,8/ 1772 =190,4 руб./км.

Амортизационные отчисления на восстановление автомобиля-фургона Mercedes-Benz Atego

![]() руб.∙

руб.∙

Амортизационные отчисления на восстановление основных средств 293800,8∙1,4=411321,12 руб. Тогда удельные затраты на 1 км 411321,12/3032=135,66 руб./км.

Амортизационные отчисления на восстановление микроавтобуса Mercedes Benz 812

![]() руб.

руб.

Амортизационные отчисления на восстановление основных средств 75576,9∙1,4=105807,66 руб. Тогда удельные затраты на 1 км 105807,66/2117=49,98 руб./км.

На основании проделанных расчетов переменных составляющих себе-стоимости международных автомобильных перевозок можно определить суммарные переменные затраты. Результаты расчетов приведены в таблице 1.1.

Таблица 1.1 – Определение переменной составляющей себестоимости международных автомобильных перевозок

| Транспортное средство | Грузоподъемность, т | Коэффициент использования грузоподъемности | Коэффициент использования пробега | Удельные затраты на топливо, руб./км | Удельные затраты на ремонт и текущее обслуживание, руб./км | Удельные затраты на восста – новление шин, руб./км | Удельные затраты на амортиза – цию основных средств, руб./км | Суммарные переменные затра – ты, руб./км. |

| Volvo FH 12 + прицеп | 20 | 0,85 | 0,73 | 519 | 482,9 | 32,4 | 190,4 | 1224,7 |

| Mercedes-Benz Atego | 15 | 0,87 | 0,84 | 141,72 | 358 | 16,2 | 135,66 | 651,58 |

| Mercedes Benz 812 | 2,6 | 0,9 | 0,91 | 263,8 | 528 | 14,2 | 49,98 | 855,98 |

1.5 Расчет заработной платы водителей

Часовая заработная плата водителей, работающих на повременной оплате, определяется по формуле (согласно приказу Министерства транспорта и коммуникаций Республики Беларусь 25,07.2005 №210-Ц)

![]() (1.7)

(1.7)

где Кт – тарифный коэффициент по единой тарифной сетке (приложение Е);

Тс – месячная тарифная ставка рабочего первого разряда, действующая на предприятии; принимается путем умножения часовой тарифной ставки (в учебных целях принимается равной 500 руб./ч) на количество рабочих часов в месяце, т.е. 500 • 192 = 96 000 руб.;

Кд – коэффициент, учитывающий добавки, премии и т.д. к зарплате. Определяется как отношение общего фонда заработной платы водителей за вычетом оплаты за участие в ремонте, доплаты за сверхурочную работу и оплату за простой к фонду заработной платы водителей, начисленному по тарифным ставкам и окладам; лпя расчетов принять Кд = 1,89;

Тм – среднемесячный баланс рабочего времени; в расчетах принять равным 192 ч.

При расчете данной статьи затрат необходимо учитывать отчисления в бюджетные фонды от средств на оплату труда, которые составляют 39% от заработной платы.

Расчет заработной платы водителей сведем в таблицу 1.2

Таблица 1.2 – Расчет заработной платы водителей

| Транспортное средство | Грузоподъемность, т | Кт | Тс, тыс. руб. | Кд | Тм | Часовая заработная плата водителей, руб./ч. | Часовая заработная плата водителей с учетом отчислений в бюджетные фонды, руб./ч. |

| Volvo FH 12 + прицеп | 20 | 2,59 | 96 | 1,89 | 192 | 2447,6 | 3402,1 |

| Mercedes-Benz Atego | 15 | 2,4 | 2268 | 3152,5 | |||

| Mercedes Benz 812 | 2,6 | 2,22 | 2003,4 | 2784,7 |

Эти расходы определяются (согласно приказу Министерства транспорта и коммуникаций Республики Беларусь 25.07.2005 №210-Ц) путем умножения зарплаты водителя на коэффициент, учитывающий общехозяйственные расходы, приходящиеся на 1 руб. зарплаты водителя. Данный коэффициент определяется как отношение общехозяйственных расходов, относящихся на перевозку грузов по удельному весу, к выручке и фонда заработной платы водителей. Он учитывает такие затраты, как лизинговые платежи, единый налог, оплата за дороги, разрешения, книжки МДП и др., страхование, экологический налог, земельный налог, командировочные водителю. В расчетах принять значение данного коэффициента, равное 1,4. Расчет накладных расходов сведем в таблицу 1.3.

Таблица 1.3 – Расчет общехозяйственных расходов

| Транспортное средство | Грузоподъемность, т | Часовая заработная плата водителей, руб./ч. | Коэффициент, учитывающий общехозяйственные расходы | Общехозяйственные расходы, руб./ч. |

| Volvo FH 12 + прицеп | 20 | 2447,6 | 1,4 | 3426,6 |

| Mercedes-Benz Atego | 15 | 2268 | 3175,2 | |

| Mercedes Benz 812 | 2,6 | 2003,4 | 2804,8 |

1.7 Расчет заработной платы руководителей, специалистов и служащих

Заработная плата руководителей, специалистов и служащих определяется (приказ Министерства транспорта и коммуникаций Республики Беларусь 25.07.2005 №210-Ц) путем умножения заработной платы водителей на коэффициент заработной платы руководителей, специалистов и служащих, приходящейся на 1 рубль заработной платы водителей. Определяется прямым счетом, если организация занимается только перевозкой, т.е. отношением заработной платы руководителей, специалистов и служащих к заработной плате водителей за период, предшествующий расчетному. При осуществлении организацией разных видов деятельности данный коэффициент определяется в соответствии с учетной политикой, принятой в организации. Для расчетов принимаем значение данного коэффициента, равное 0,6

Расчет данной статьи затрат приведен в таблице 1.4

Таблица 1.4 – Расчет заработной платы руководителей, специалистов и служащих

| Транспортное средство | Грузоподъемность, т. | Часовая заработная плата водителей, руб./ч. | Коэффициент заработной платы руководителей, специалистов и служащих | Заработная плата руководителей, специалистов и служащих, руб./ч. | Заработная плата руководителей, специалистов и служащих с учетом отчислений от средств на оплату труда, руб./ч. |

| Volvo FH 12 + прицеп | 20 | 2447,6 | 0,6 | 1468,6 | 2041,3 |

| Mercedes-Benz Atego | 15 | 2268 | 1360,8 | 1891,5 | |

| Mercedes Benz 812 | 2,6 | 2003,4 | 1202,7 | 1670,8 |

Кроме перечисленных статей в постоянную составляющую себестоимости следует отнести затраты на амортизацию подвижного состава, норма амортизации по которому предусмотрена независимо от пробега. Данные затраты определяются из выражения (1.6).

Расчет амортизационных отчислений

Амортизационные отчисления по линейному способу на восстановление полуприцепа

![]()

![]() руб./ч

руб./ч

Амортизационные отчисления на восстановление основных фондов 4000∙1,4=5600 руб./ч.

Расчет суммарных постоянных затрат на 1 ч работы сведен в таблицу 1.5.

Таблица 1.5 – Расчет суммарной постоянной составляющей себестоимости

| Транспортное средство | Грузоподъемность, т | Часовая заработная плата водителей, руб./ч | Часовая заработная руководителей, специалистов, служащих, руб./ч | Накладные расходы, руб./ч | Амортизационные отчисления на восстановление основных фондов, руб./ч | Суммарная постоянная составляющая себестоимости, руб./ч |

| Volvo FH 12 + прицеп | 20 | 3402,1 | 2041,3 | 3426,6 | 5600 | 14470 |

| Mercedes-Benz Atego | 15 | 3152,5 | 1891,5 | 3175,2 | - | 8219,2 |

| Mercedes Benz 812 | 2,6 | 2784,7 | 1670,8 | 2804,8 | - | 7260,3 |

После определения удельной постоянной и удельной переменной составляющей себестоимости автомобильных перевозок грузов в международном сообщении определим их зависимость от параметров транспортного средства и перевозочного процесса. В качестве таких параметров выступают грузоподъемность транспортного средства, коэффициент использования грузоподъемности и коэффициент использования пробега. Выдвинем гипотезу о зависимости переменной составляющей себестоимости перевозок от грузоподъемности транспортного средства, коэффициента использования грузоподъемности и коэффициента использования пробега. Причем данная зависимость имеет вид

![]() (1.8)

(1.8)

где ![]() - коэффициенты уравнения регрессии;

- коэффициенты уравнения регрессии;

q – грузоподъемность транспортного средства, т;

![]() - коэффициент использования пробега;

- коэффициент использования пробега;

![]() – статический коэффициент использования грузоподъемности.

– статический коэффициент использования грузоподъемности.

Выдвигается гипотеза о зависимости постоянной составляющей себестоимости от грузоподъемности транспортного средства. Причем эта зависимость имеет вид

![]() (1.9)

(1.9)

где ![]() - коэффициенты уравнения регрессии.

- коэффициенты уравнения регрессии.

В соответствии с выдвинутой гипотезой о зависимости постоянной и переменной составляющей себестоимости от параметров транспортного средства и перевозочного процесса, а также на основании таблиц 1.1 и 1.5 определим коэффициенты уравнений корреляции. Использование методов теории вероятности и математической статистики позволяет сформировать выражение зависимости постоянной переменной от грузоподъемности, степени ее использования и коэффициента использования пробега в следующем виде: Snep = =289+191q-165qβγст. Приведя подобные, можно получить: Snep = 289+191q (1–0,86 βγст). Из полученного выражения можно определить, что переменная составляющая себестоимости увеличивается с увеличением грузоподъемности транспортного средства и уменьшается с увеличением коэффициентов использования грузоподъемности и пробега.

Аналогично можно получить зависимость постоянной составляющей себестоимости от грузоподъемности транспортного средства: Snocr = 6090+408 q. Из данного выражения видно, что с увеличением грузоподъемности транспортного средства постоянная составляющая себестоимости увеличивается

2. Выбор рациональных маршрутов работы автотранспортных средств

Исходные данные:

- автомобиль-тягач Volvo FH 12 с полуприцепом грузоподъемностью

20 т;

- прямая ездка осуществляется по маршруту Витебск-Самара;

- груз подается под погрузку в г. Витебск 10.04 в 11.00;

- масса предъявляемого к перевозке груза 19 т;

- расстояние перевозки 1568 км;

- ставка фрахта за прямую перевозку 3500 тыс. руб.

Определим время освобождения транспортного средства после выполнения прямой поездки. Для выполнения прямой ездки автотранспортное средство должно совершить порожний пробег к месту первой погрузки. Расстояние от г. Гомеля до г. Витебска равно 333 км. Длина прямой поездки с грузом по исходным данным равна 1568 км. Тогда длина всего пробега в прямом направлении 1568+333=1901 км. Время, затрачиваемое на груженый пробег, – 1568 / 22 – 71 ч 17 мин. Тогда транспортное средство освободится в пункте прямой выгрузки 13.04 в 10 ч 17 мин.

Удельная прибыль определяется по формуле:

, (2.1)

, (2.1)

где ![]() -техническая скорость

-техническая скорость

![]() – пробег автомобиля с грузом за время работы на маршруте, км;

– пробег автомобиля с грузом за время работы на маршруте, км;

![]() - коэффициент использования пробега автомобиля;

- коэффициент использования пробега автомобиля;

![]() -удельная выручка за единицу пробега;

-удельная выручка за единицу пробега;

q-грузоподъемность транспортного средства, которым выполняется перевозка

![]() -нормативное время на загрузку и разгрузку автомобильного транспортного средства;

-нормативное время на загрузку и разгрузку автомобильного транспортного средства;

![]() -ожидаемая длительность простоев при контроле и документальном оформлении перевозок (на таможнях и др.);

-ожидаемая длительность простоев при контроле и документальном оформлении перевозок (на таможнях и др.);

![]() -предполагаемая продолжительность ожидания попутной загрузки

-предполагаемая продолжительность ожидания попутной загрузки

Определим удельную прибыль от работы автотранспортного предприятия на маршруте при условии выполнения первой из предъявленных к перевозке обратном направлении ездки. Это ездка Москва-Молодечно. Груз готов к отправке 13.04 в 9:00, но в это время автомобиль будет находиться в пути к Самаре, т.е. на данную загрузку автотранспортное средство не успевает. Для данного примера множество таких загрузок приведено в таблице 2.1.

Таблица 2.1 – Множество обратных загрузок, на которые успевает транспортное средство

| Пункт погрузки | Пункт выгрузки | Дата и время подачи груза под погрузку | Масса предъявляемого к перевозке груза, т | Расстояние перевозки, км | Ставка фрахта, тыс. руб. | Время ожидания, ч:мин |

| Самара | Минск | 13.04.2007 12:00 | 19 | 1772 | 2045 | 1,72 |

| Самара | Минск | 14.04.2007 10:00 | 19 | 1772 | 1384 | 23,72 |

| Н. Новгород | Минск | 15.04.2007 10:00 | 19 | 1158 | 3701 | 16,85 |

| Н. Новгород | Минск | 16.04.2007 10:00 | 18 | 1158 | 1440 | 40,85 |

| Тверь | Мозырь | 16.04.2007 10:00 | 20 | 845 | 1860 | 16,22 |

| Чудово | Минск | 16.04.2007 11:00 | 20 | 845 | 1520 | 3,3 |

| Вологда | Минск | 16.04.2007 12:00 | 19 | 1178 | 2000 | 18,12 |

| Самара | Минск | 17.04.2007 12:00 | 19 | 1772 | 2005 | 97,72 |

| Москва | Гродно | 17.04.2007 15:00 | 16 | 987 | 2030 | 53,22 |

| Санкт-Петербург | Минск | 15.04.2007 10:00 | 18 | 785 | 2045 | 20,43 |

| Москва | Минск | 17.04.2007 10:00 | 20 | 716 | 1950 | 48,22 |

| Н. Новгород | Минск | 16.04.2007 10:00 | 20 | 1158 | 1830 | 64,85 |

Определим значение удельной прибыли при работе на маршруте с обратной ездкой Самара-Минск, при которой груз готов к отправке 13.04.2007 в 12 ч. Найдем параметры, входящие в выражение удельной прибыли:

- техническая скорость равна 60 км/ч;

- длина ездки с грузом 1568+1772=3340 км;

– коэффициент использования пробега на маршруте (1568+1772)/(333+1568+0+1772+301)=0,84;

– удельный фрахт при перевозке груза в прямом направлении 3500000/1568=2232,1 руб./км, а при перевозке в обратном направлении – 2045000/1772=1154,1 руб./км. Тогда среднее значение удельного фрахта (2232,1∙1568+1154,1∙1772)/(1568+1772)=1660 руб./км;

- переменная составляющая себестоимости на 1 км пробега для тягача Volvo FH 12 с полуприцепом грузоподъемностью 20 т из работы №1 составляет 1245,6 руб./км;

– постоянная составляющая себестоимости на 1 ч работы для тягача Volvo FH 12 с полуприцепом грузоподъемностью 20 т из работы №1 составляет 14470 руб./ч;

- грузоподъемность транспортного средства, которым выполняется перевозка, равна 20 т;

- время на погрузку-выгрузку груза примем равным 24 ч, а время на таможенное оформление равным 10 ч.

Подставляя полученные числовые значения в выражение удельной прибыли, получим:

![]() руб./(ч∙т)

руб./(ч∙т)

Полученное отрицательное значение удельной прибыли говорит об убыточности работы на данном маршруте. Результаты расчетов для остальных возможных вариантов обратной загрузки приведены в таблице 2.2.

Вывод. Из приведенных расчетов видно, что по условию максимума удельной прибыли целесообразно выполнять обратную ездку Н. Новгород-Минск. Маршрут работы автотранспортного средства следующий: Гомель-Витебск-Самара-Н. Новгород-Минск-Витебск-Гомель. Удельная прибыль при этом равна 214,59 руб./(ч ∙т).

Таблица 2.2 – Определение удельной прибыли по вариантам маршрутов работы автотранспортного средства

| Прямая ездка | Обратная ездка | Дата и время подачи груза под погрузку | Масса предъявляемого к пере – возке груза, т | Суммарный груженый пробег, км | Коэффициент использования пробега | Ставка фрахта, тыс. руб. | Время ожидания, ч | Пуд, руб./(ч∙т) |

| Витебск-Самара | Самара-Минск | 13.04.2007 12:00 | 19 | 3340 | 0,84 | 1660 | 1,72 | -392,703 |

| Самара-Минск | 14.04.2007 10:00 | 19 | 3340 | 0,84 | 1462,3 | 23,72 | -717,676 | |

| Н. Новгород-Минск | 15.04.2007 10:00 | 19 | 2726 | 0,67 | 2641,6 | 16,85 | 211,1452 | |

| Н. Новгород-Минск | 16.04.2007 10:00 | 18 | 2726 | 0,67 | 1812,2 | 40,85 | -738,51 | |

| Тверь-Мозырь | 16.04.2007 10:00 | 20 | 2413 | 0,58 | 2221,3 | 16,22 | -612,75 | |

| Чудово-Минск | 16.04.2007 11:00 | 20 | 2413 | 0,53 | 2080 | 3,3 | -969,484 | |

| Вологда-Минск | 16.04.2007 12:00 | 19 | 2746 | 0,6 | 2002,9 | 18,12 | -764,42 | |

| Самара-Минск | 17.04.2007 12:00 | 19 | 3340 | 0,84 | 1648,2 | 97,72 | -563,05 | |

| Москва-Гродно | 17.04.2007 15:00 | 16 | 2555 | 0,56 | 2164,4 | 53,22 | -741,156 |

3. Обоснование максимально допустимых сроков ожидания обратной загрузки

Исходные данные:

– прямая ездка автотранспортного средства: Гомель-Витебск-Самара;

- направление ожидаемой обратной загрузки Нижний Новгород-Минск;

- при возвращении автотранспортного средства из Санкт-Петербурга как в груженом, так и в порожнем состоянии автомобиль вновь будет обеспечен ездкой Витебск-Самара.

В случае если автотранспортное средство дождется обратной загрузки, то маршрут работы будет следующий: Гомель-Витебск-Самара-Нижний Новгород-Минск-Витебск-Самара. В случае возвращения автотранспортного средства в порожнем состоянии маршрут работы будет следующим: Гомель-Витебск-Самара – Витебск-Самара.

Определим удельную прибыль автотранспортного предприятия при возвращении транспортного средства в порожнем состоянии. Для определения удельной прибыли использованы следующие данные:

- техническая скорость равна 60 км/ч;

- длина ездки с грузом 1568+1568=3136 км;

- коэффициент использования пробега на маршруте 3136/(333+1568+

1568+1568)=0,62;

- удельный фрахт при перевозке груза 3500000/1568=2232,14 руб./км;

- переменная составляющая себестоимости на 1 км пробега для тягача Volvo FH 12 с полуприцепом грузоподъемностью 20 т из работы №1 составляет 1224,7 руб./км;

- постоянная составляющая себестоимости на 1 ч работы для тягача Volvo FH 12 с полуприцепом грузоподъемностью 20 т из работы №1 составляет 14470 руб./ч;

- грузоподъемность транспортного средства, которым выполняется перевозка, равна 20 т;

- время на погрузку-выгрузку груза с учетом того, что выполняется две поездки с грузом, примем равным 24 ч, а время на таможенное оформление с учетом того, что граница пересекается 3 раза, равным 15 ч:

![]() руб./(ч∙т).

руб./(ч∙т).

Условие ожидания груза запишем следующим образом:

(3.1)

(3.1)

Определим максимально допустимое время ожидания обратной загрузки Нижний Новгород-Минск. Исходные данные для расчетов:

– маршрут работы Гомель-Витебск-Самара-Нижний Новгород-Минск-Витебск-Самара;

– техническая скорость равна 60 км/ч;

- длина ездки с грузом 1568+1158+1568=4294 км:

- коэффициент использования пробега на маршруте 4294/(333+1568+679+1158+280+1568)=0,77;

– удельный фрахт при перевозке груза в направлении Витебск-Самара 3500000/1568=2232,1 руб./км; удельный фрахт при перевозке груза в направлении Нижний Новгород-Минск 3701000/1158=3196,1 руб./км; средний удельный фрахт (2232,1∙1568+3196,1∙1158+2232,1∙1568) / (1568+1158+ +1568) =2492,1 руб./км;

– переменная составляющая себестоимости на 1 км пробега для тягача Volvo FH 12с полуприцепом грузоподъемностью 20 т из работы №1 составляет 1245,6 руб./км;

– постоянная составляющая себестоимости на 1 ч работы для тягача Volvo FH 12 с полуприцепом грузоподъемностью 20 т из работы №1 составляет 14470 руб./ч;

– грузоподъемность транспортного средства, которым выполняется перевозка, равна 20 т;

– время на погрузку-выгрузку груза с учетом того, что выполняется три груженых ездки, примем равным 24∙1,5=36 ч, а время на таможенное оформление – 10∙1,5=15 ч.

Подставим исходные данные в неравенство (3.1):

Выразим отсюда время ожидания обратной загрузки;

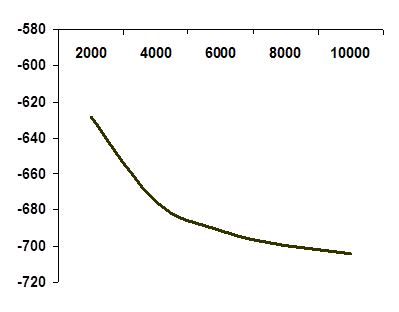

Построим график функции Пуд=f(Тож) для случая, когда транспортное средство дождется обратной загрузки, которая после упрощений примет вид

(3.2)

(3.2)

Построим график получившейся функции (рисунок 3.1). Из графика видно, что при сколь угодно больших Тож удельная прибыль стремиться к некоему числу. Из выражения (3.2), устремив Тож в бесконечность, можно заметить, что Пуд будет стремиться к -14470/2 = -723,5 руб./(т∙ч). Иными словами, при сколь угодно большом времени простоя в ожидании обратной загрузки значение удельной прибыли для рассматриваемого примера не уменьшится ниже -723,5 руб./(т∙ч).

Тож, ч

П(уд)=f(Тож),

руб./(т.ч)

Рисунок 3.1 – График зависимости удельной прибыли от времени ожидания обратной загрузки

При рассмотрении варианта, когда транспортное средство возвращается в порожнем состоянии, было получено, что удельная прибыль равна -394,36 руб./(т-ч). Поэтому получается, что выгодней сколь угодно долго ждать обратную загрузку, чем возвращаться в порожнем состоянии. Однако если вспомнить физическую сущность удельной прибыли, то можно заметить, что ее числовое значение – это прибыль, которую принесет транспортное средство при работе на маршруте на единицу его грузоподъемности в единицу времени. Так как организация работы автотранспортного средства на маршруте без обратной загрузки занимает определенное, конечное количество единиц времени, то можно определить суммарную прибыль, которую принесет автомобиль. Для этого необходимо определить время, затрачиваемое на работу на данном маршруте, а общий пробег разделить на среднечасовой пробег, т.е. 5037/22 = 228,95 ч. Тогда прибыль от работы на данном маршруте будет равна произведению удельной прибыли на грузоподъемность транспортного средства и на время, затрачиваемое на работу на рассматриваемом маршруте: -394,36∙20∙228,95 = -1,81 млн. руб.

Если рассматривать вариант с ожиданием обратной загрузки, то можно определить количество часов ожидания, при котором суммарная прибыль от данного варианта организации работы автотранспортного средства будет равна прибыли, полученной при первом варианте. Соответствующее этому равенству значение времени ожидания и будет критическим. Тогда необходимо умножить удельную прибыль, которую принесет транспортное средство, если дождется груз в обратном направлении, на грузоподъемность и на количество часов ожидания с учетом времени на движение и приравнять к суммарной прибыли при возвращении в порожнем состоянии. В формализованном виде можно записать так:

![]()

Подставив в данное уравнение выражение (3.2), можно получить:

;

;

Решение полученного квадратного уравнения даст два корня: Тож1=234,51 ч.; Тож2 = -202,77 ч. Учитывая, что время должно быть числом не отрицательным, можно сказать, что Тож = 234,51 ч. Иначе говоря, при существующих условиях, когда в случае возвращения транспортного средства в порожнем или груженом состоянии автомобиль ожидает только одна загрузка, груз выгодно ждать не более 234,51 часа. Если перспективные планы работы автомобильного транспортного средства изменятся, то расчеты по определению максимально допустимого времени ожидания обратной загрузки необходимо произвести еще раз для новых условий работы.

Произведем проверку полученных данных. Подставим значение максимально допустимого времени ожидания обратной загрузки в выражение (3.2):

руб./(ч∙т).

руб./(ч∙т).

Иными словами, если автотранспортное средство будет ждать обратную загрузку 234,51 ч., удельная прибыль от работы на маршруте будет составлять -195,26 руб./(ч∙т). Тогда суммарная прибыль от работы на данном маршруте -195,26∙(234,5+5586/22)∙20 = -1900000 руб.

Следовательно, при возвращении в порожнем состоянии и в случае ожидания обратной загрузки максимально допустимое количество часов значения прибыли будут одинаковыми. Если количество часов ожидания будет меньше максимально допустимого значения, то прибыль при возвращении в порожнем состоянии будет меньше той прибыли, которую принесет транспортное средство, дождавшись обратной загрузки.

Рассчитаем экономический эффект варианта, когда транспортное средство ждет обратную загрузку половину максимально допустимого времени ожидания по сравнению с вариантом возвращения в порожнем состоянии. Как уже было определено, суммарные убытки при возвращении в порожнем состоянии составят порядка 1,9 млн руб. Определим прибыль в случае, когда время ожидания обратной загрузки 0,5∙234,5 = 117,25 ч. Подставив данное время в выражение (3. 1), можно найти значение удельной прибыли  руб./(ч∙т).

руб./(ч∙т).

Суммарный доход от работы на получившемся маршруте 53∙(117,25+5586/22)∙20 = 393428.

Общий экономический эффект варианта с временем ожидания обратной загрузки по сравнению с вариантом с порожним пробегом 1900000+393428 = 293428 руб.

Вывод. При выполнении работы было установлено, что в случае возвращения автотранспортного средства в порожнем состоянии суммарные убытки будут равны 1,9 млн. руб., максимальный срок ожидания обратной загрузки равен 234,5 ч. Экономический эффект варианта, при котором обратная загрузка ожидается половину времени от максимально допустимого, по сравнению с вариантом, при котором транспортное средство возвращается в порожнем состоянии, будет равен 2,29 млн. руб.

Заключение

В результате выполнения контрольной работы мы определили что, переменная составляющая себестоимости увеличивается с увеличением грузоподъемности транспортного средства и уменьшается с увеличением коэффициентов использования грузоподъемности и пробега, а постоянная составляющая себестоимости увеличивается с увеличением грузоподъемности транспортного средства.

При выборе рационального маршрута нами определено что целесообразно выполнять обратную ездку Н. Новгород-Минск. Маршрут работы автотранспортного средства следующий: Гомель-Витебск-Самара-Н. Новгород-Минск-Витебск-Гомель. Удельная прибыль при этом равна 214,59 руб./(ч ∙т).

При выполнении 3-ей работы было установлено, что в случае возвращения автотранспортного средства в порожнем состоянии суммарные убытки будут равны 1,9 млн. руб., максимальный срок ожидания обратной загрузки равен 234,5 ч. Экономический эффект варианта, при котором обратная загрузка ожидается половину времени от максимально допустимого, по сравнению с вариантом, при котором транспортное средство возвращается в порожнем состоянии, будет равен 2,29 млн. руб.

Заполнена товарно-транспортная документация при международных автомобильных перевозках.

Литература

1 Аземша С.А. Международные перевозки грузов: Учеб.-метод. пособие. – Гомель: БелГУТ, 2007. – 69 с.

Похожие работы

... Азии была заключена многосторонняя транспортная конвенция: Соглашение о международном грузовом сообщении (СМГС). В дополнение к этому соглашению принимались различные тарифы и правила. Заключение договора международной перевозки грузов оформляется составлением накладной по предписанной СМГС форме, а грузоотправитель получает дубликат накладной. Сроки доставки груза определены в СМГС. Провозные ...

... им работу как по осуществлению самих перевозок, так и по построению взаимоотношений с судовладельческими организациями. 2.4 Организация доставки товаров автомобильным транспортом В течении длительного времени участие автомобильного транспорта в международных перевозках сводилось к подвозу груза к железным дорогам и доставке его с железнодорожных станций получателям. Начиная с середины 60-х ...

... тесному контакту морских перевозок с перевозками на других видах транспорта и необходимости унификации правил об ответственности всех перевозчиков. В связи с этим предлагают упразднить понятие " навигационной ошибки" в морском праве /Лопуски Я., Холовиньски Я. Договор морской перевозки грузов по законодательству европейских социалистических стран .Изд. СЭВ, М., 1971./. В процессе работы ...

... 3. ДехтяреваО.И., ПолыннаяТ.Н., СаркисовС.В. Внешнезкономическая деятельность: Учеб. пособие. - М., 1999. 4. Кодекс торгового мореплавания. - М., 1996. 5. Логистика / Под ред. Б.А. Аникина - М., 1997. 6. Международньие перевозки грузов: нормативная база. - М., 1996. 7. Неруш Ю.М. Коммерческая логистика. - М., 1997. 8. Новиков Д.С. Транспорт в международных зкономических отношениях. - М., 1984 ...

0 комментариев