Навигация

10. Финансовый план

Финансовый план обобщает материалы предыдущих разделов и позволяет представить их в стоимостном выражении.

Оценка финансовой состоятельности бизнес-плана основывается на трех базовых финансовых формах: таблице финансовых результатов, таблице движения денежных средств, прогнозном балансе.

Финансовый план инвестиционного проекта отражает динамику поступления и расходования денежных средств фирмы при поэтапном (помесячном) наращивании мощности производства и реализации.

Накопление массы чистой прибыли по месяцам наращивания производственной мощности отражается в таблице финансовых результатов (табл.10).

Из таблицы видно, что чистая прибыль предприятия за весь плановый период составит 16851 т. рублей.

Таблица движения денежных средств (табл. 11) отражает информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а, во-вторых, с использованием этих ресурсов.

Таблица 10 Финансовые показатели, т. руб.

| Наименование показателя | 1 кв. 2010 г. | 2 кв. 2010 г. | 3 кв. 2010 г. | 4 кв. 2010 г. | 1 кв. 2011 г. | 2 кв. 2011 г. | 3 кв. 2011 г. | 4 кв. 2011 г. | 2012 г. |

| Выручка от реализации продукции | 2738 | 2738 | 2738 | 2738 | 3272 | 3272 | 3272 | 3272 | 15631 |

| Себестоимость реализованной продукции | 1 480 | 1 480 | 1 480 | 1 480 | 1 769 | 1769 | 1769 | 1769 | 7 649 |

| - материальные затраты | 1125 | 1246 | 1246 | 1246 | 1344 | 1344 | 1344 | 1344 | 5813 |

| - оплата труда | 178 | 197 | 197 | 197 | 212 | 212 | 212 | 212 | 918 |

| - отчисления | 59 | 66 | 66 | 66 | 71 | 71 | 71 | 71 | 306 |

| - амортизация | 9 | 10 | 10 | 10 | 11 | 11 | 11 | 11 | 46 |

| - прочие затраты | 110 | 121 | 121 | 121 | 131 | 131 | 131 | 131 | 566 |

| Коммерческие расходы | 2 | 2 | 2 | 2 | 3 | 3 | 3 | 3 | 14 |

| Прибыль от реализации | 1 256 | 1 256 | 1 256 | 1 256 | 1 500 | 1 500 | 1 500 | 1 500 | 7 968 |

| Прочие операц. и внереализ. доходы | |||||||||

| Прочие операц. и внереализ. расходы | |||||||||

| Балансовая прибыль | 1 256 | 1 256 | 1 256 | 1 256 | 1 500 | 1 500 | 1 500 | 1 500 | 7 968 |

| Налог на прибыль | 1052 | 1440 | 1912 | ||||||

| Отвлеченные средства (дивиденды и пр.) | |||||||||

| Нераспределенная прибыль | 1 096 | 1 096 | 1 096 | 44 | 1 500 | 1 500 | 1 500 | 60 | 6 056 |

| Выплаты % за кредит | |||||||||

| Чистая прибыль | 1 096 | 1 096 | 1 096 | 44 | 1 500 | 1 500 | 1 500 | 60 | 6 056 |

Таблица 11 Движение денежных средств, т. руб.

| Наименование показателя | 12.2009 | 1 кв. 2010 г. | 2 кв. 2010 г. | 3 кв. 2010 г. | 4 кв. 2010 г. | 1 кв. 2011 г. | 2 кв. 2011 г. | 3 кв. 2011 г. | 4 кв. 2011 г. | 2012 г. |

| 1. Поступило денежных средств, всего | 6122 | 2738 | 2738 | 2738 | 2738 | 3272 | 3272 | 3272 | 3272 | 15631 |

| - выручка от реализации продукции | 2738 | 2738 | 2738 | 2738 | 3272 | 3272 | 3272 | 3272 | 15631 | |

| - собственные средства | 6122 | |||||||||

| 2. Направлено денежных средств, всего | 6122 | 1 642 | 1 642 | 1 642 | 2 694 | 1 772 | 1 772 | 1 772 | 3 212 | 9 575 |

| а) инвестиции, всего | 1216 | |||||||||

| - инвестиции в основной капитал | 1216 | |||||||||

| - инвестиции в оборотный капитал | ||||||||||

| б) производственные издержки, всего | 4906 | 1 642 | 1 642 | 1 642 | 1 642 | 1 772 | 1772 | 1772 | 1772 | 7 663 |

| - сырье и материалы | 4906 | 1246 | 1246 | 1246 | 1246 | 1344 | 1344 | 1344 | 1344 | 5813 |

| - оплата труда | 197 | 197 | 197 | 197 | 212 | 212 | 212 | 212 | 918 | |

| - отчисления на соц. нужды | 66 | 66 | 66 | 66 | 71 | 71 | 71 | 71 | 306 | |

| - прочие | 133 | 133 | 133 | 133 | 145 | 145 | 145 | 145 | 626 | |

| в) налоги и прочие бюджетные платежи | 1052 | 1440 | 1912 | |||||||

| 3.Сальдо денежных средств | 0 | 1096 | 1096 | 1096 | 43,84 | 1500 | 1500 | 1500 | 60 | 6056 |

| 4. Сальдо нарастающим итогом | 0 | 1096 | 2192 | 3288 | 3332 | 4832 | 6332 | 7832 | 7892 | 13948 |

Прогнозный баланс отражает финансовое состояние предприятия в определенный момент времени.

Таблица 12 Укрупненный прогнозный баланс на 2010 год

| АКТИВ | Сумма | ПАССИВ | Сумма |

| I Внеоборотные активы | III Капитал и резервы | ||

| Основные средства | 1200 | Уставный капитал | 574 |

| Итого по разделу I | 1200 | Итого по разделу III | 574 |

| II Оборотные активы | IV Долгосрочные обязательства | ||

| Запасы | 4894 | Долгосрочные кредиты и займы | 0 |

| Дебиторская задолженность | 0 | Итого по разделу IV | 0 |

| Денежные средства | 400 | V Краткосрочные обязательства | |

| Прочие оборотные активы | Кредиторская задолженность | 5920 | |

| Итого по разделу II | 5294 | Итого по разделу V | |

| Баланс | 6494 | Баланс | 6494 |

Для оценки эффективности инвестиционного проекта необходимо проанализировать значения следующих показателей:

− чистый дисконтированный доход (ЧДД);

− индекс доходности (ИД);

− внутренняя норма доходности (ВНД);

− срок окупаемости проекта (Т);

− коэффициент эффективности проекта (Е);

− рентабельность авансированного капитала (Р).

Для определения ЧДД вычислим коэффициент дисконтирования по годам по формуле:

![]()

где r — реальная ставка процента, применяемая для пересчета будущих периодов (20%);

n — порядковый номер интервала планирования (года) реализации проекта.

![]()

![]()

![]()

![]()

ЧДС определяется по формуле:

![]() ,

,

где Кдi — коэффициенты дисконтирования;

ЧДПi — чистые денежные потоки;

К — капитальные вложения;

n — количество лет (4).

Таким образом, ЧДС будет равна:

![]()

Таким образом, чистый дисконтированный доход равен 128,9 тыс. руб.

Еще одним показателем эффективности инвестирования служит индекс прибыли (ИП), который рассчитывается путем определения ставки дисконтирования, при которой приведенная стоимость суммы будущих поступлений равняется приведенной стоимости затрат:

![]() >1

>1

Индекс прибыли является одним из показателей, на основании которых принимается решение о финансировании проекта. Его значение должно быть больше 1. Так как в данном случае ИП>1, то его значение устраивает инвесторов.

Внутренняя норма прибыли (ВНП) определяется по формуле:

![]()

Срок окупаемости проекта время, за которое сумма поступлений от реализации проекта превысит сумму затрат (в годах или месяцах):

![]() ,

,

где Дсреднегод — среднегодовой доход.

Таким образом, срок окупаемости проекта составит примерно 2 года.

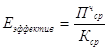

Коэффициент эффективности проекта определяется следующим образом:

где Пчср — среднегодовая чистая прибыль;

Кср — среднегодовые капитальные вложения.

Среднегодовая чистая прибыль — это среднегодовая прибыль за вычетом необходимых налоговых отчислений (24%) и равна:

![]()

Тогда коэффициент эффективности проекта равен:

![]()

Рассчитаем величину точки безубыточности проекта по формуле:

![]()

Таким образом, объем безубыточного производства равен 590036 шт., что примерно равно объему производства за 4 месяца.

Величина ЧДС больше 0.

Индекс прибыли больше 1.

Это говорит о том, что приведенные поступления за срок реализации проекта больше вложений в инвестиционный проект, и эта величина довольно значительна.

По всем показателям данный проект можно считать эффективным, и его можно рекомендовать к внедрению.

11. Стратегия финансированияДля финансирования проекта, начиная с 1 декабря 2009 года, предприятие израсходует 12042 тыс. руб.

Предполагается использовать средства на финансирование следующих операций: закупка, монтаж и наладка необходимого оборудования, обучение рабочих, закупка необходимого сырья, рекламные и иные мероприятия.

Финансирование данного проекта является выгодным как для предприятия так и для акционеров, так как решается вопрос увеличения эффективности работы предприятия, получения дополнительных доходов.

Похожие работы

... развивает региональные представительства по сбыту, расширяет и укрепляет дилерскую сеть. 3. Инвестиционный проект расширения молочного комбината 3.1 Резюме В данном инвестиционном проекте планируется организовать производство глазированных творожных сырков с вареной сгущенкой на предприятии — ЗАО «Сернурский молочный комбинат» работающего в сфере производства пищевых продуктов на основе ...

... , творожные запеканки. Молочно-белковые пасты вырабатывают широкого ассортимента: ацидофильная, ацидофильная «Столичная», «Здоровье», другие виды и с различными наполнителями. Технологический процесс производства творожных изделий начинается с приёмки и подготовки сырья и включает следующие операции: подбор рецептуры, при необходимости пересчёт рецептуры, подготовка компонентов, приготовление ...

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... ., А. Павлов, М. Портери др. А также для определения конъюнктуры рынка использовалась периодика: журналы «Маркетинг», «Практический маркетинг», «Маркетинг в России и за рубежом». 1. Разработка концепции «Новый продукт» Разработка нового товара является одним из важнейших направлений маркетинговой деятельности, так как от эффективности этого процесса зависит размер будущей прибыли от продажи ...

0 комментариев