Навигация

Аналіз забезпеченості обіговими коштами і ефективності їх використання на Чернівецькому гумовзуттєвому заводі ВАТ "Розма"

69934

знака

20

таблиц

1

изображение

Курсова робота

Тема:

"Аналіз забезпеченості обіговими коштами і ефективності їх використання на Чернівецькому гумовзуттєвому заводі ВАТ "Розма""

Вступ

Сьогодні, коли економіка України переходить на ринкові методи функціонування, кожне підприємство саме відповідає за себе. Знов створені і вже діючі підприємства самі вирішують, яку продукцію випускати, за якими цінами реалізовувати. З цього приводу важливість і актуальність проблеми організації обігових коштів беззаперечно. Саме, поряд з основними, забезпечують діяльність підприємства. Немає обігових коштів – немає виробництва.

Недостатність джерел формування обігових коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел обігових коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню цих коштів з господарського обігу, зниженню відповідальності за їх цільове й раціональне використання як власних, так і позичених.

Діяльність суб'єктів господарювання щодо створення та реалізації продукції здійснюється в процесі поєднання основних виробничих фондів, обігових фондів і самої праці. На відміну від основних виробничих фондів, обігові фонди споживаються в одному виробничому циклі і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, в якій її буде використано споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживну вартість.

Серед відомих науковців, які в своїх працях детально розглядали питання аналізу обігових коштів, необхідно відзначити таких зарубіжних вчених, як Велми А. Глен, Сигел Дж., Шим Дж, Е.С. Хендріксен, а також вітчизняних Ф.Ф. Бутинець, Н.М. Грабову, Ю.К. Гришкунайте, Н.В. Дубенко, А.Г. Загороднього, А.Ш. Маргуліс та ін. Фінансовий аспект формування та використання обігових коштів висвітлені у працях І.А. Бланка, О.Д. Василика, проф. Н.В. Колчина, Д.С. Молякова та ін.

Склад обігових коштів – це сукупність окремих елементів обігових виробничих фондів і фондів обігу. Склад обігових коштів у різних галузях господарства може мати певні особливості. Так, у виробничій сфері основні статті обігових коштів – це сировина, основні матеріали, незавершене виробництво, готова продукція. В окремих галузях промисловості є статті обігових коштів, що характерні лише для них. Наприклад, у металургійній промисловості в обігових коштах враховується змінне обладнання, а у добувних галузях до витрат майбутніх періодів включають витрати на гірничопідготовчі роботи.

Структура обігових коштів – це питома вага вартості окремих статей обігових виробничих фондів і фондів обігу в загальній сумі обігових коштів. Структура обігових коштів має значні перепади в окремих галузях господарства. Вона залежить від складу і структури витрат на виробництво, умов поставок матеріальних цінностей, умов реалізації продукції (виконаних робіт, наданих послуг), здійснення розрахунків.

В даній роботі аналіз забезпеченості підприємства обіговими коштами і ефективності їх використання здійснено на прикладі відкритого акціонерного товариства «Розма», основними видами діяльності якого є виробництво: труб поліетиленових, поліпропіленових, металопластикових; товарів культурно-побутового призначення. Підприємство розташовано за адресою: Чернівецька д/н 58000 Чернівці Прутська, 29; код за ЄДРПОУ 00152336, за КОАТУУ 7310136600.

Теоретичні засади та практичне застосування методик визначення аналізу забезпеченості підприємства обіговими коштами і ефективності їх використання в роботі висвітлено в наступній послідовності: у першій главі визначено теоретичні основи аналізу обігових коштів (Сутність, цілі та задачі аналізу обігових коштів; Методика аналізу обігових коштів); у другій главі наведено характеристику виробничо-фінансових показників роботи підприємства; третя глава присвячена аналізу забезпеченості, структури та ефективності використання обігових коштів ВАТ «Розма». За результатами дослідження наведено висновки та пропозиції.

1. Теоретичні основи аналізу обігових коштів

1.1 Сутність, цілі та задачі аналізу обігових коштівОборотний капітал – це сукупність майнових цінностей підприємства, що обслуговує господарський процес і повністю використовується протягом одного операційного (виробничо-комерційного) циклу. У практиці бухгалтерського обліку до них відносять майнові цінності (активи) всіх видів зі строком використання менше від одного року або операційного циклу, якщо він перевищує рік.

Оборотний капітал безпосередньо бере участь у створенні нової вартості, функціонуючи в процесі кругообігу всього капіталу. Співвідношення основного й оборотного капіталу впливає на величину отримуваного прибутку. Оборотний капітал обертається швидше, ніж основний. Тому зі збільшенням частки оборотного капіталу в загальній сумі авансованого капіталу час обороту всього капіталу скорочується, а отже, уможливлюється зростання нової вартості, тобто прибутку. Для здійснення ефективного аналізу оборотного капіталу фінансовий аналітик має виходити із суті цього поняття, що визначають такі основні ознаки:

по-перше, оборотні активи підприємства формуються і використовуються з досить локальною метою – для обслуговування лише його операційної діяльності;

по-друге, важливою ознакою оборотних активів є те, що вони належать до складу так званих мобільних активів підприємства (швидко можуть бути перетворені в гроші);

по-третє, суттєвою ознакою оборотних активів підприємства є значна (порівняно із необоротними активами) різноманітність їх видів, груп та конкретних найменувань, що значно ускладнює процес поточного управління ними та потребує забезпечення певної гнучкості цього управління;

по-четверте, відповідно до практики бухгалтерського обліку до оборотних активів включають певні види засобів праці, які віднесені до складу малоцінних та швидкозношуваних предметів;

по-п'яте, суттєвою ознакою поняття оборотних активів є те, що їх формування як активів підприємства нерозривно пов'язано із конкретними джерелами капіталу, що забезпечують це формування.

Термін «оборотні активи» в економічній теорії має кілька синонімів (оборотні кошти, оборотний капітал, робочий капітал), однак незважаючи на різноманітність термінів, економічна суть цього поняття трактується у вітчизняній та зарубіжній літературі однаково.

Аналіз оборотних активів здійснюють з метою забезпечення такої організації, щоб забезпечити ефективність їх використання. Зазначений аналіз здійснюють за такими напрямами:

• аналіз складу та структури оборотних активів;

• оцінка оптимальності визначеної потреби підприємства в оборотних активах;

• аналіз оборотності оборотних активів за звітний період;

• аналіз виробничих запасів і дебіторської заборгованості;

• аналіз грошових коштів на підприємстві;

• аналіз збереження та ефективного використання оборотних активів.

Для аналізу оборотних активів необхідна відповідна інформація. Визначення потреби в інформації на підприємстві для аналізу оборотних активів належить до компетенції її власника або уповноваженого органу (посадової особи) – економічної служби підприємства.

Відповідно до розробленої економічної політики та необхідної інформаційної бази підприємство:

• обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з дотриманням єдиних засад, установлених Законом, та з урахуванням особливостей своєї діяльності й технології обробки облікових даних;

• розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності;

• затверджує правила документообігу та технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

• передбачає складання балансів філій, представництв, відділень та інших відокремлених підрозділів, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

1.2 Методика аналізу обігових коштівПоказники стану й ефективності використання оборотних коштів наведено в табл. 1.1:

Таблиця 1.1. Показники стану й ефективності використання оборотних коштів

| № пор. | Показник | Визначення | Економічна суть |

| 1 | 2 | 3 | 4 |

| 1 | Наявність оборотних коштів | (Вк+В) – (Фос+ПК) | Характеризує величину власних оборотних коштів |

| а) нестача | Фн<Н | Перевищення нормативу оборотних коштів над фактичною наявністю | |

| б) надлишок | Фн>М | Перевищення фактичної наявності оборотних коштів над нормативом | |

| 2 | Коефіцієнт реальної вартості оборотних коштів у майні підприємства | Ф «/М | Відображує частку вартості оборотних коштів у загальній вартості майна підприємства |

| 3 | Оборотність | Фоб • Т / Вр | Характеризує час, за який оборотні кошти здійснюють один оборот |

| 4 | Коефіцієнт обороту | Вр/Ф о6 | Характеризує кількість оборотів за період, що аналізується |

| 5 | Коефіцієнт завантаження | Ф о6/ Вр | Показує, скільки оборотних коштів авансовано в 1 грн реалізованої продукції |

| 6 | Прибутковість | П/Ф о6 | Характеризує, скільки прибутку припадає на 1 грн оборотних коштів |

| 7 | Рентабельність | П* 100%/Фо6 | Визначає ступінь використання оборотних коштів |

Примітка: ВК – власні кошти; В-забезпечення наступних витрат; Фос – основні засоби та інші необоротні активи; Пк – позикові кошти; Фн – фактична наявність оборотних коштів; Н – норматив оборотних коштів; М – вартість майна підприємства; С – середня вартість оборотних коштів; Т – тривалість періоду, за який обчислюється оборот оборотних коштів; Вр – обсяг реалізації продукції; П – прибуток від реалізації продукції.

В усіх цих формулах бере участь показник суми оборотних коштів, який складається з оборотних коштів у виробничих запасах, оборотних коштів у виробництві, готової продукції, коштів і коштів у розрахунках.

Отже,

Фоб = Фз.р + Фн.в + Фгп + Фн.н, (1.1)

де Ф3.р – запас ресурсів; Фнв – незавершене виробництво; Фгп – запас готової продукції на складі; Фн.н – ненормовані оборотні кошти (готова продукція відвантажена).

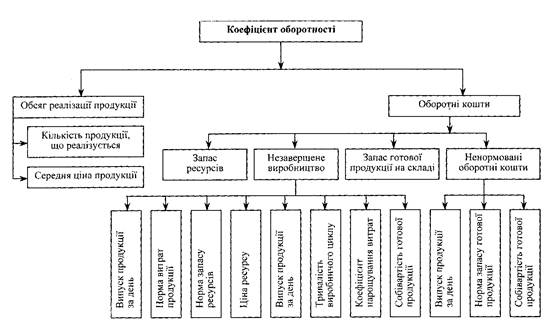

Блок-схему факторного аналізу коефіцієнта оборотності наведено на рис. 1.1.

Проведення аналізу оборотного капіталу за вказаною схемою включає п'ять етапів:

1. На першому етапі аналізують динаміку загального обсягу оборотних активів, що використовуються підприємством: темпи зміни середньої їх суми в порівнянні з темпами зміни обсягу реалізації продукції та середньої суми всіх активів; динаміку частки оборотних активів у загальній сумі активів підприємства.

2. На другому етапі аналізують динаміку складу оборотних активів підприємства в розрізі основних їх видів – запасів сировини, матеріалів та напівфабрикатів, запасів готової продукції, дебіторської заборгованості, залишку грошових активів. У процесі цього етапу аналізу розраховують та вивчають темпи зміни суми кожного з цих видів оборотних активів порівняно з темпами зміни обсягу виробництва та реалізації продукції, розглядають динаміку частки основних видів оборотних активів у загальній сумі. Аналіз складу оборотних активів підприємства за окремими видами дає змогу оцінити рівень їх ліквідності.

Рис. 1.1. Блок-схема факторного аналізу коефіцієнта оборотності

3. На третьому етапі вивчають оборотність окремих видів оборотних активів та загальної їх суми. Цей аналіз проводять з використанням показників – коефіцієнта оборотності та періоду обороту оборотних активів. У процесі аналізу встановлюють загальну тривалість та структуру операційного, виробничого та фінансового циклів підприємства, досліджують основні чинники, які визначають тривалість цих циклів.

4. На четвертому етапі аналізу визначають рентабельність оборотних активів, досліджують визначальні її чинники. У процесі аналізу використовують коефіцієнт рентабельності оборотних активів, а також модель Дюпона:

Ro.k.=Rb.p.*Kоб*100% (1.2)

де Ro.k. – рентабельність оборотних коштів; Rb.p. – рентабельність виручки від реалізації; Коб – коефіцієнт оборотності.

5. На п'ятому етапі аналізу розглядають склад основних джерел фінансування оборотних активів – динаміку їх суми та частку в загальному обсязі фінансових ресурсів, що інвестовані в ці активи, визначають рівень фінансового ризику, який генерується структурою джерел фінансування оборотних активів, яка склалась.

Результати проведеного аналізу дають змогу визначити загальний рівень ефективності управління та використання оборотних активів на підприємстві, а також виявити основні напрямки їх підвищення у майбутньому періоді.

0 комментариев