Спеціальний статус учасників угод про розподіл продукції

Створення СГД. Державна реєстрація юридичних осіб та фізичних осіб підприємців

Державна реєстрація юридичних осіб та фізичних осіб підприємців

Свідоцтво про державну реєстрацію підписується державним реєстратором та засвідчується його печаткою

Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи

Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи

Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи

Підрозділ з питань оподаткування фізичних осіб вносить інформацію про відкриті/закриті рахунки платників податків до Реєстру фізичних осіб

Реєстр постійних представництв

Розпорядником територіальних рівнів Реєстру є відповідні податкові органи в Автономній Республіці Крим, областях і містах Києві та Севастополі

ДРФО та його інформаційні фонди. Особливості взяття на облік фізичних осіб, внесення змін та припинення фізичної особи підприємця

Відмова у проведенні державної реєстрації фізичної особи - підприємця з інших підстав не допускається

Навигация

Спеціальний статус учасників угод про розподіл продукції

Аналіз обліку платників податків в Україні

263814

знаков

4

таблицы

0

изображений

1.3 Спеціальний статус учасників угод про розподіл продукції

ЗАКОН УКРАЇНИ „Про угоди про розподіл продукції” [11] спрямований на створення сприятливих умов для інвестування пошуку, розвідки та видобування корисних копалин у межах території України, її континентального шельфу та виключної (морської) економічної зони на засадах, визначених угодами про розподіл продукції.

Терміни, що вживаються в цьому Законі, мають таке значення:

- продукція - корисні копалини загальнодержавного та місцевого значення (мінеральна сировина), що видобуваються (виробляються) під час розробки родовищ корисних копалин;

1. Відповідно до угоди про розподіл продукції одна сторона - Україна (далі - держава) доручає іншій стороні - інвестору на визначений строк проведення пошуку, розвідки та видобування корисних копалин на визначеній ділянці (ділянках) надр та ведення пов'язаних з угодою робіт, а інвестор зобов'язується виконати доручені роботи за свій рахунок і на свій ризик з наступною компенсацією витрат і отриманням плати (винагороди) у вигляді частини прибуткової продукції.

2. Сторонами угоди про розподіл продукції виступають інвестори і Кабінет Міністрів України та Верховна Рада Автономної Республіки Крим або орган місцевого самоврядування, на території якого розташована ділянка надр, що передається в користування на умовах угоди про розподіл продукції (далі - орган місцевого самоврядування), які укладають угоду після її погодження з постійно діючою міжвідомчою комісією.

3. Інвесторами можуть бути громадяни України, іноземці, особи без громадянства, юридичні особи України або інших держав, об'єднання юридичних осіб, створені в Україні чи за межами України, які мають відповідні матеріально-технологічні та економічні можливості або відповідну кваліфікацію для користування надрами, що підтверджено документами, виданими згідно із законами (процедурами) країни інвестора.

4. У тому разі коли інвестором в угоді виступає об'єднання юридичних осіб, що не є юридичною особою, учасники такого об'єднання несуть солідарну відповідальність по зобов'язаннях, передбачених угодою про розподіл продукції.

1.4 Спеціальний статус учасників інноваційних парків

ЗАКОН УКРАЇНИ „Про спеціальний режим інноваційної діяльності технологічних парків” [10] визначає правові та економічні засади запровадження та функціонування спеціального режиму інноваційної діяльності технологічних парків "Напівпровідникові технології і матеріали, оптоелектроніка та сенсорна техніка" (м. Київ), "Інститут електрозварювання імені Є. О. Патона" (м. Київ), "Інститут монокристалів" (м. Харків), "Вуглемаш" (м. Донецьк), "Інститут технічної теплофізики" (м. Київ), "Київська політехніка" (м. Київ), "Інтелектуальні інформаційні технології" (м. Київ), "Укрінфотех" (м. Київ), "Агротехнопарк" (м. Київ), "Еко-Україна" (м. Донецьк), "Наукові і навчальні прилади" (м. Суми), "Текстиль" (м. Херсон), "Ресурси Донбасу" (м. Донецьк), "Український мікробіологічний центр синтезу та новітніх технологій" (УМБІЦЕНТ) (м. Одеса), "Яворів" (Львівська область) (далі - технологічні парки).

1) технологічний парк (технопарк) - група юридичних осіб (далі - учасники технологічного парку), які уклали договір про спільну діяльність без створення юридичної особи та без об'єднання вкладів учасників технологічного парку з метою створення організаційних засад щодо забезпечення діяльності учасників технологічного парку у виконанні інноваційних проектів з виробничого впровадження наукомістких розробок, високих технологій та забезпечення промислового випуску конкурентоспроможної на світовому ринку продукції;

2) договір про спільну діяльність без створення юридичної особи та без об'єднання вкладів учасників технологічного парку (далі - договір) - договір між юридичними особами - учасниками технологічного парку, що містить відомості про склад учасників технологічного парку, їх права та обов'язки, пріоритетні напрями діяльності технологічного парку, органи управління і керівний орган технологічного парку, їх повноваження та порядок прийняття ними рішень, порядок фінансування діяльності органів управління і керівного органу, порядок прийняття нових учасників технологічного парку та виключення з числа учасників технологічного парку, порядок ліквідації технологічного парку (припинення дії договору);

3) учасники технологічного парку - юридичні особи - суб'єкти наукової, науково-технічної, підприємницької діяльності, що уклали між собою договір згідно з цим Законом або приєдналися до цього договору;

4) керівний орган технологічного парку - юридична особа - один з учасників технологічного парку, на якого за договором покладені функції поточного керівництва діяльністю технологічного парку щодо оформлення інноваційних проектів, використання коштів спеціального рахунку технологічного парку та контролю за використанням коштів із спеціальних рахунків його учасників, перевірки та підготовки пропозицій щодо внесення змін або припинення виконання проектів технологічного парку, підготовки звітів про діяльність технологічного парку, представлення інтересів учасників технологічного парку в органах державної влади та органах місцевого самоврядування, укладення відповідно до законодавства договорів від імені технологічного парку та інші функції відповідно до договору;

5) дочірнє підприємство - підприємство, створене для виконання проектів технологічного парку, єдиним засновником і власником якого є керівний орган технологічного парку;

6) спільне підприємство - підприємство, створене для виконання проектів технологічного парку, одним із засновників якого є учасник технологічного парку, а іншими - резиденти чи нерезиденти, внесок яких до статутного фонду становить суму в національній валюті, еквівалентну не менше:

- для резидентів - 50000 доларів США - для нерезидентів - 100000 доларів США 2. Самостійна робота № 2.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... вдосконалення, то ситуація, коли платники податків і податкові органи знаходяться по різні сторони барикад, існуватиме ще довго. Що стосується системи ефективності вирішення проблемних питань скарг платників податків, існує 8 критеріїв оцінки ефективності діяльності податкових органів. Розглянемо їх: 1. Збираємость податків і зборів 2. Вiдсоткове співвідношення сум позовних вимог, розглянутих ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

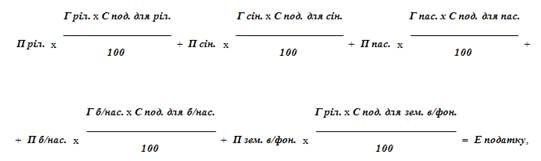

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

0 комментариев