Спеціальний статус учасників угод про розподіл продукції

Створення СГД. Державна реєстрація юридичних осіб та фізичних осіб підприємців

Державна реєстрація юридичних осіб та фізичних осіб підприємців

Свідоцтво про державну реєстрацію підписується державним реєстратором та засвідчується його печаткою

Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи

Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи

Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи

Підрозділ з питань оподаткування фізичних осіб вносить інформацію про відкриті/закриті рахунки платників податків до Реєстру фізичних осіб

Реєстр постійних представництв

Розпорядником територіальних рівнів Реєстру є відповідні податкові органи в Автономній Республіці Крим, областях і містах Києві та Севастополі

ДРФО та його інформаційні фонди. Особливості взяття на облік фізичних осіб, внесення змін та припинення фізичної особи підприємця

Відмова у проведенні державної реєстрації фізичної особи - підприємця з інших підстав не допускається

Навигация

Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи

Аналіз обліку платників податків в Україні

263814

знаков

4

таблицы

0

изображений

1.5. Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи.

1.6. Державний реєстр фізичних осіб - платників податків (далі - ДРФО) - це автоматизований банк даних, створений для забезпечення єдиного державного обліку фізичних осіб, які зобов'язані сплачувати податки і збори (обов'язкові платежі) до бюджетів та до державних цільових фондів у порядку і на умовах, що визначаються законодавчими актами України. Формування та ведення ДРФО здійснюється органами державної податкової служби.

1.7. Реєстр фізичних осіб - платників податків підприємців (далі - Реєстр фізичних осіб) - це банк даних платників податків, який створюється для забезпечення єдиного податкового обліку платників податків - фізичних осіб в органах державної податкової служби і який є складовою частиною ДРФО.

1.8. Реєстр платників податків постійних представництв нерезидентів в Україні - це автоматизований банк даних, створений для забезпечення обліку платників податків - постійних представництв нерезидентів в Україні.

1.9. Реєстр договорів про спільну діяльність - це автоматизований банк даних, створений для забезпечення єдиного обліку платників податків, які здійснюють свою діяльність за договорами про спільну діяльність.

1.10. Реєстр великих платників податків - це складова частина Єдиного автоматизованого банку даних про платників податків - юридичних осіб, яка забезпечує облік великих платників податків.

1.11. Реєстр платників податку на додану вартість - це автоматизований банк даних, створений для забезпечення єдиного обліку платників податку на додану вартість.

1.12. Тимчасовий реєстр Державної податкової адміністрації України (далі - ТРДПАУ) - це резерв реєстраційних (облікових) номерів платників податків, які присвоюються платникам податків органами державної податкової служби відповідно до Порядку присвоєння реєстраційних (облікових) номерів платників податків, затвердженого наказом Державної податкової адміністрації України від 03.08.98 N 380 та зареєстрованого в Міністерстві юстиції України 01.09.98 за N 540/2980.

1.13. Військова частина - це військові частини, заклади, установи, організації Збройних Сил України та інші утворені відповідно до законів України військові формування.

1.14. Самозайнята особа - платник податків - фізична особа, яка є підприємцем або здійснює незалежну професійну діяльність та не є найманою особою у межах такої підприємницької чи незалежної професійної діяльності.

При цьому незалежна професійна діяльність полягає в участі фізичних осіб у науковій, літературній, артистичній, художній, освітній або викладацькій діяльності, так само як діяльності лікарів (у тому числі стоматологів, зубних техніків), адвокатів, приватних нотаріусів, аудиторів, бухгалтерів, оцінщиків, інженерів чи архітекторів та помічників зазначених осіб або осіб, зайнятих релігійною (місіонерською) діяльністю, іншій подібній діяльності за умови якщо такі особи не є найманими працівниками чи підприємцями, які прирівнюються до найманої особи.

2. Загальні положення2.1. Облік платників податків є однією з основних функцій органів державної податкової служби, яка створює передумови для здійснення контролю за правильністю обчислення, повнотою і своєчасністю перерахування податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів.

2.2. Дія Інструкції поширюється на таких платників податків:

2.2.1. З числа резидентів:

- юридичні особи незалежно від форм власності, а саме:

- підприємства, установи та організації (в тому числі неприбуткові установи й організації), які здійснюють діяльність як на території України, так і за її межами або мають об'єкти оподаткування;

- філії, представництва, відділення та інші відокремлені підрозділи платника податків (далі - відокремлені підрозділи);

- фізичні особи (в тому числі підприємці), які мають об'єкти оподаткування.

2.2.2. З числа нерезидентів:

- фізичні чи юридичні особи у будь-якій організаційно-правовій формі, які отримують доходи із джерелом їх походження з України чи мають об'єкти оподаткування в Україні, за винятком установ та організацій, що мають дипломатичний статус або імунітет згідно з міжнародними договорами України або законодавством;

- постійні представництва нерезидентів, через які повністю або частково здійснюється господарська діяльність нерезидента на території України і які відповідно до чинного законодавства України сплачують відповідні податки і збори (обов'язкові платежі).

2.3. Цією Інструкцією визначаються такі питання:

2.3.1. Ведення журналів обліку платників податків - юридичних осіб та Єдиного банку даних про платників податків - юридичних осіб.

2.3.2. Ведення журналів обліку платників податків - фізичних осіб та Реєстру фізичних осіб.

2.3.3. Встановлення єдиної форми документів з питань обліку платників податків; порядок ведення документації при взятті платників податків на облік в органах державної податкової служби, занесення інформації щодо них до відповідних реєстрів.

2.3.4. Порядок підготовки матеріалів для передачі підрозділам податкової міліції для встановлення місцезнаходження платників податків.

3. Організація обліку платників податків у органах державної податкової служби3.1. Робота з обліку платників податків у органах державної податкової служби здійснюється працівниками підрозділів обліку платників податків відповідно до структури, яка затверджується Державною податковою адміністрацією України.

3.2. Узяття на облік платників податків органами державної податкової служби здійснюється за принципом організаційної єдності реєстраційних процедур, що провадяться державними реєстраторами, та процедур узяття на облік платників податків, що забезпечуються органами державної податкової служби. Цей принцип може бути реалізований одним із способів:

а) через "єдині реєстраційні офіси", утворені у виконавчих комітетах міських рад міст обласного значення або в районних, районних у містах Києві та Севастополі державних адміністраціях, де працюють державні реєстратори та в яких виділено робочі місця для працівників підрозділів з обліку платників податків органів державної податкової служби. Робота працівника органу державної податкової служби у такому офісі полягає в отриманні від державного реєстратора відомостей про зареєстрованих юридичних та фізичних осіб - підприємців, а також видачі в установлені години прийому платникам податків довідок про взяття їх на облік в органі державної податкової служби, що здійснюється одночасно з видачею державними реєстраторами таким особам свідоцтв про їх державну реєстрацію;

б) шляхом обміну документами, відомостями між державними реєстраторами та органами державної податкової служби та/або згідно з нормативними актами щодо порядку взаємодії державних реєстраторів та органів державної податкової служби з питань надання відомостей з Єдиного державного реєстру юридичних осіб та фізичних осіб - підприємців (далі - Єдиний державний реєстр).

3.3. Для забезпечення повноти обліку платників податків органи державної податкової служби станом на 1-ше число кожного місяця проводять звірку районного рівня Єдиного банку даних про платників податків - юридичних осіб, а також Реєстру фізичних осіб з даними відповідних органів державної реєстрації та органів статистики з обов'язковим складанням актів звірок.

3.4. Крім того, органи державної податкової служби координують свою діяльність з питань обліку платників податків з фінансовими органами, органами Державного казначейства України, органами служби безпеки, внутрішніх справ, прокуратури, статистики, державними митною та контрольно-ревізійною службами, іншими органами, що здійснюють контроль, установами банків, а також із податковими службами інших держав згідно зі статтею 4 Закону України "Про державну податкову службу в Україні".

4. Порядок взяття на облік платників податків - юридичних осіб та їх відокремлених підрозділів4.1. Узяття на облік як платників податків - юридичних осіб та відокремлених підрозділів юридичних осіб здійснюється за їх місцезнаходженням відповідними органами державної податкової служби після внесення відомостей про них до Єдиного державного реєстру або, у випадках, передбачених законодавством, після присвоєння ідентифікаційних кодів за Єдиним державним реєстром підприємств та організацій України (далі - ЄДРПОУ).

Військові частини в десятиденний строк з моменту одержання свідоцтва про реєстрацію військової частини як суб'єкта господарської діяльності інформують про це органи державної податкової служби за місцем своєї дислокації.

4.2. Неприбуткові організації, які повністю фінансуються з бюджету, обслуговуються централізованими бухгалтеріями виконавчих органів місцевої влади і самоврядування в частині розрахунків оплати праці працівників та перерахування до бюджету податків, зборів, інших обов'язкових платежів і не мають власних поточних рахунків у фінансових установах, можуть не обліковуватись в органах державної податкової служби. Установа або організація, яка обслуговується централізованою бухгалтерією, надає до органу державної податкової служби підтвердження від централізованої бухгалтерії факту її обслуговування.

Узяття на облік установи або організації, що прийняла рішення про самостійну сплату податків, здійснюється після прийняття такого рішення за заявою установи або організації відповідно до цієї Інструкції.

4.3. Підставою для взяття юридичної особи на облік в органі державної податкової служби є надходження до цього органу повідомлення державного реєстратора про проведення державної реєстрації юридичної особи та відомостей з відповідної реєстраційної картки.

Узяття юридичної особи на облік органами державної податкової служби здійснюється також на підставі відповідного повідомлення державного реєстратора про судове рішення щодо відміни державної реєстрації припинення юридичної особи та внесення відповідного запису до Єдиного державного реєстру.

4.4. Підставою для взяття на облік відокремленого підрозділу юридичної особи є надходження повідомлення про створення відокремленого підрозділу юридичної особи від державного реєстратора до органу державної податкової служби за місцезнаходженням відокремленого підрозділу.

4.5. Про отримання повідомлення від державного реєстратора підрозділом з обліку платників податків органу державної податкової служби щодо кожної юридичної особи (відокремленого підрозділу) робиться запис у журналі обліку платників податків - юридичних осіб за ф. N 2-ОПП (додаток 2). Отримані від державного реєстратора відомості обробляються засобами відповідного програмного забезпечення згідно з регламентом такої обробки та вносяться до районного рівня Єдиного банку даних юридичних осіб.

4.6. На бажання платника податків - юридичної особи (у тому числі тієї, стосовно якої не надійшли відомості від державного реєстратора) узяття його на облік може бути здійснене органом державної податкової служби на підставі документів, визначених у пункті 4.9 цього розділу.

У цьому разі за даними Єдиного державного реєстру та/або через відповідного державного реєстратора підрозділ з обліку платників податків органу державної податкової служби зобов'язаний установити, що така юридична особа включена до Єдиного державного реєстру та не припинена.

4.7. На бажання юридичної особи, стосовно відокремленого підрозділу якої до органу державної податкової служби за місцезнаходженням відокремленого підрозділу не надійшли відомості від державного реєстратора, узяття відокремленого підрозділу на облік може бути здійснене органом державної податкової служби за його місцезнаходженням на підставі документів, визначених у пункті 4.10 цього розділу.

У цьому разі за даними Єдиного державного реєстру та/або через відповідного державного реєстратора підрозділ з обліку платників податків органу державної податкової служби зобов'язаний установити, що такий відокремлений підрозділ включений до Єдиного державного реєстру й не є закритим.

4.8. Пункти 4.2 - 4.7 цього розділу не застосовуються до юридичних осіб та відокремлених підрозділів юридичних осіб, для яких законом установлені особливості їх державної реєстрації та які набувають статусу юридичної особи до/без включення їх до Єдиного державного реєстру.

4.9. Для взяття на облік платник податків - юридична особа, означена в пункті 4.6 або в пункті 4.8 цього розділу (у тому числі професійна спілка), подає до органу державної податкової служби:

- заяву за ф. N 1-ОПП (додаток 1);

- копію свідоцтва (документа) про державну реєстрацію (легалізацію);

- копію документа, що підтверджує присвоєння ідентифікаційного коду за ЄДРПОУ (для професійної спілки - за наявності).

Одночасно з поданням заяви платником податків - юридичною особою пред'являються оригінали перелічених документів.

4.10. Для взяття на облік відокремлений підрозділ юридичної особи, крім професійної спілки, означений у пункті 4.7 або в пункті 4.8 цього розділу, подає до органу державної податкової служби за своїм місцезнаходженням:

- заяву за ф. N 1-ОПП (додаток 1);

- копію витягу з Єдиного державного реєстру із зазначенням відомостей про відокремлений підрозділ (для тих, відомості про які включаються до названого реєстру) або копію документа, що підтверджує присвоєння ідентифікаційного коду за ЄДРПОУ (для тих, відомості про які не включаються до Єдиного державного реєстру).

Одночасно з поданням заяви платником податків - відокремленим підрозділом пред'являється оригінал такого документа.

4.11. Платники податків - військові частини для взяття на облік подають до органів державної податкової служби за своїм місцезнаходженням такі документи:

- заяву за формою N 1-ОПП;

- завірену відповідним органом копію свідоцтва про реєстрацію військової частини як суб'єкта господарської діяльності;

- копію довідки про включення до галузевого фонду ЄДРПОУ з присвоєним ідентифікаційним кодом.

4.12. На обліку в органах державної податкової служби повинні перебувати угоди про розподіл продукції (далі - угоди) та договори про спільну діяльність на території України без створення юридичних осіб (далі - договори), при виконанні яких виникають обов'язки за сплатою податків і зборів (обов'язкових платежів), передбачених законодавством. Документи, що стосуються договору чи угоди, зберігаються в особовій справі платника податків.

4.12.1. Для взяття на податковий облік угоди про розподіл продукції подаються такі документи:

- заява за ф. N 1-ОПП;

- завірена в нотаріальному порядку копія зареєстрованої угоди про розподіл продукції;

- копія свідоцтва про державну реєстрацію угоди про розподіл продукції.

4.12.2. Для взяття на облік договору про спільну діяльність без створення юридичної особи платник податків (резидент), що призначений учасниками договору відповідальним за утримання та внесення податків до бюджету під час виконання договору, за своїм місцем перебування на податковому обліку подає такі документи:

- заяву за ф. N 1-ОПП;

- завірену копію договору (контракту) про спільну діяльність;

- інформаційну картку договору з відміткою органу, що здійснив державну реєстрацію договору (тільки для договорів про спільну діяльність за участю іноземного інвестора).

Органи державної податкової служби провадять облік договорів про спільну діяльність відповідно до цієї Інструкції та до положень наказу Державної податкової адміністрації України від 30.09.2004 N 571 "Про затвердження форми Звіту про результати спільної діяльності на території України без створення юридичної особи, Порядку його складання та Порядку ведення податкового обліку результатів спільної діяльності", зареєстрованого в Міністерстві юстиції України 29.10.2004 за N 1388/9987.

4.13. Дані із заяв про взяття на облік платників податків заносяться до районного рівня Єдиного банку даних юридичних осіб та фіксуються у журналі за ф. N 2-ОПП (додаток 2).

4.14. З моменту взяття на облік платник податків уважається таким, що перебуває на загальній системі оподаткування, якщо ним не обрано інший спосіб оподаткування відповідно до законодавства.

4.15. Узяття на облік платника податків органом державної податкової служби провадиться протягом двох робочих днів після надходження відомостей від державного реєстратора чи заяви від платника податків та здійснюється датою внесення даних до Єдиного банку даних юридичних осіб за номером, який відповідає порядковому номеру реєстрації відповідного повідомлення державного реєстратора чи заяви платника податків у журналі обліку платників податків - юридичних осіб за ф. N 2-ОПП.

4.16. Дані про дату взяття (постановки) на облік платника податків - юридичної особи чи відокремленого підрозділу юридичної особи орган державної податкової служби на другий робочий день після взяття на облік передає відповідному державному реєстратору для внесення цих відомостей до Єдиного державного реєстру.

4.17. Після взяття платника податків на облік орган державної податкової служби формує довідку про взяття на облік платника податків за ф. N 4-ОПП (додаток 4). Залежно від способу взаємодії органу державної податкової служби та державного реєстратора або категорії платника податків така довідка:

а) видається платнику податків працівником органу державної податкової служби в "єдиному реєстраційному офісі" одночасно з отриманням таким платником свідоцтва про державну реєстрацію;

б) не пізніше наступного робочого дня після взяття на облік платника податків передається органом державної податкової служби державному реєстратору для видачі її суб'єкту господарської діяльності одночасно з видачею свідоцтва про державну реєстрацію;

в) не пізніше наступного робочого дня після взяття на облік платника податків направляється органом державної податкової служби платнику податків поштою з повідомленням про вручення.

Спосіб видачі довідки за підпунктом "в" цього пункту застосовується для платників податків, взятих на облік за їх заявами, та інших платників податків тільки в разі неможливості застосування способів за підпунктами "а" або "б" цього пункту, а спосіб за підпунктом "б" - за неможливості застосування способу за підпунктом "а".

У разі повернення до органу податкової служби рекомендованого листа з довідкою про взяття на облік платника податків за ф. N 4-ОПП з відміткою "адресата не знайдено" орган державної податкової служби діє відповідно до розділу 11 цієї Інструкції.

4.18. Про видачу довідки за ф. N 4-ОПП робиться запис у журналі реєстрації довідок про взяття на облік платників податків за ф. N 14-ОПП. Довідка про взяття на облік не потребує додаткової реєстрації у загальному відділі чи канцелярії органу державної податкової служби.

Довідка про взяття на облік платника податків за ф. N 4-ОПП є єдиним документом, який підтверджує взяття платника податків на облік в органі державної податкової служби.

4.19. Платник податків зобов'язаний подати особисто або надіслати поштою (з повідомленням про вручення) на адресу органу державної податкової служби, у якому він перебуває на обліку, повідомлення про відкриття/закриття рахунків у банках, які повинні зберігатися в особовій справі платника.

Порядок подання податковим органам Повідомлення про відкриття (закриття) рахунків в фінансових установах затверджено наказом Державної податкової адміністрації України від 01.08.2001 N 306 та зареєстровано в Міністерстві юстиції України 31.10.2001 за N 923/6114.

4.20. Підрозділи з обліку платників податків - юридичних осіб вносять інформацію про відкриття/закриття рахунків платників податків до районного рівня Єдиного банку даних про платників податків - юридичних осіб.

4.21. Підрозділи обліку платників податків після взяття на облік платника податків формують його облікову справу (реєстраційну частину) з переліків документів, визначених цією Інструкцією, яка зберігається до ліквідації платника податків або зняття його з обліку в одному органі державної податкової служби і взяття на облік в іншому, тобто у випадку зміни місцезнаходження платника податків (зі зміною адміністративного району), у підрозділі обліку юридичних осіб.

4.22. Підрозділ, який веде облік платників податків, не пізніше наступного дня після взяття платника податків на облік друкує та передає списки платників податків, узятих на облік, до підрозділів з питань оподаткування юридичних осіб для подальшого контролю за поданням ними податкової звітності. Підрозділи з питань оподаткування формують облікову справу (звітну частину) на кожного платника.

4.23. Взяття на облік великого платника податків здійснюється державною податковою інспекцією в місті (структурним підрозділом у складі державного податкового органу), на яку (який) покладено функції обслуговування та контролю за великими платниками податків [далі - інспекція (підрозділ)], протягом двох робочих днів після прийняття рішення податковим органом за попереднім місцем обліку платника податків про зарахування його до категорії великих.

Податковий орган за попереднім місцем обліку платника податків протягом одного робочого дня після прийняття зазначеного рішення передає документи, передбачені пунктом 8.10, до інспекції (підрозділу).

Дані про зняття з обліку та про взяття на облік великих платників податків заносяться до журналів за формами N 6-ОПП і N 2-ОПП (додатки 6, 2), а також до відповідних рівнів Єдиного банку даних про платників податків - юридичних осіб.

4.24 Перелік взятих на облік великих платників податків не пізніше наступного дня після взяття їх на облік передається до підрозділів податкового супроводження для подальшого контролю за поданням ними податкової звітності. Зазначені підрозділи формують облікову справу (звітну частину) на кожного великого платника податків.

4.25. Взяття на облік платника податків здійснюється податковим органом за попереднім місцем його обліку протягом двох робочих днів після прийняття інспекцією (підрозділом) рішення про виключення його з категорії великих.

Інспекція (підрозділ), в якій платник податку перебував на обліку, передає протягом одного робочого дня після прийняття зазначеного рішення документи, передбачені пунктом 8.11, до податкового органу за попереднім місцем обліку платника податків.

Дані про зняття з обліку та про взяття на облік платників податків, що виключені з категорії великих, заносяться до журналів за формами N 6-ОПП і N 2-ОПП (додатки 6, 2), а також до відповідних рівнів Єдиного банку даних про платників податків - юридичних осіб.

4.26. Перелік взятих на облік платників податків, що виключені з категорії великих, не пізніше наступного дня після взяття їх на облік передається до підрозділів з питань оподаткування юридичних осіб для подальшого контролю за поданням ними податкової звітності. Зазначені підрозділи формують облікову справу (звітну частину) на кожного платника податків.

4.27. Для забезпечення повноти обліку платників податків, якщо юридична особа, що має відокремлений підрозділ, перебуває на обліку в іншому органі державної податкової служби, після взяття відокремленого підрозділу на облік орган державної податкової служби в 10-денний термін надсилає повідомлення про створення відокремленого підрозділу за ф. N 17-ОПП до того органу державної податкової служби, де зазначена юридична особа перебуває на обліку. Таке повідомлення надсилається й у разі зміни місцезнаходження, що пов'язане зі зміною адміністративного району або включенням/виключенням відокремленого підрозділу до/із категорії великих платників податків, при цьому в повідомленні вказується причина зміни місця перебування відокремленого підрозділу на обліку в органі державної податкової служби. Копія повідомлення підшивається до облікової справи відокремленого підрозділу.

5. Особливості взяття на облік самозайнятих осіб5.1. Узяття на облік фізичної особи - підприємця здійснюється за місцем проживання такої особи відповідним органом державної податкової служби на підставі повідомлення державного реєстратора про проведення державної реєстрації фізичної особи - підприємця із зазначенням номера та дати внесення відповідного запису до Єдиного державного реєстру та відомостей з реєстраційної картки на проведення державної реєстрації фізичної особи - підприємця.

Узяття на облік фізичної особи - підприємця здійснюється органом державної податкової служби також на підставі відповідного повідомлення державного реєстратора про судове рішення щодо відміни державної реєстрації припинення підприємницької діяльності фізичної особи - підприємця та внесення відповідного запису до Єдиного державного реєстру.

5.2. Про отримання повідомлення від державного реєстратора підрозділом з обліку платників податків органу державної податкової служби стосовно кожної фізичної особи - підприємця робиться запис у журналі обліку платників податків і зборів (обов'язкових платежів) фізичних осіб за ф. N 7-ОПП (додаток 7). Отримані від державного реєстратора відомості обробляються засобами відповідного програмного забезпечення згідно з регламентом такої обробки та вносяться до Реєстру фізичних осіб.

5.3. На бажання фізичної особи - підприємця, стосовно якої до органу державної податкової служби за її місцем проживання не надійшли відомості від державного реєстратора, узяття такої особи на облік може бути здійснене органом державної податкової служби, якщо така особа подає до органу державної податкової служби:

- заяву за формою N 5-ОПП (додаток 5);

- копію свідоцтва про державну реєстрацію.

Одночасно з поданням заяви платником податків - фізичною особою - підприємцем пред'являється оригінал такого свідоцтва.

У цьому разі за даними Єдиного державного реєстру та/або через відповідного державного реєстратора підрозділ з обліку платників податків органу державної податкової служби зобов'язаний установити, що така фізична особа - підприємець включена до Єдиного державного реєстру та її підприємницька діяльність не припинена.

5.4. Узяття на облік фізичної особи - підприємця органом державної податкової служби провадиться протягом двох робочих днів після надходження відомостей від державного реєстратора чи заяви від платника податків та здійснюється датою внесення даних до Реєстру фізичних осіб за номером, який відповідає порядковому номеру реєстрації відповідного повідомлення державного реєстратора чи заяви платника податків у журналі за ф. N 7-ОПП.

5.5. Платник податків зобов'язаний подати особисто або надіслати поштою (з повідомленням про вручення) на адресу органу державної податкової служби, у якому він узятий на облік, повідомлення про відкриття/закриття поточних рахунків у банках.

Порядок подання податковим органам Повідомлення про відкриття (закриття) рахунків в фінансових установах затверджено наказом Державної податкової адміністрації України від 01.08.2001 N 306 та зареєстровано в Міністерстві юстиції України 31.10.2001 за N 923/6114.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... вдосконалення, то ситуація, коли платники податків і податкові органи знаходяться по різні сторони барикад, існуватиме ще довго. Що стосується системи ефективності вирішення проблемних питань скарг платників податків, існує 8 критеріїв оцінки ефективності діяльності податкових органів. Розглянемо їх: 1. Збираємость податків і зборів 2. Вiдсоткове співвідношення сум позовних вимог, розглянутих ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

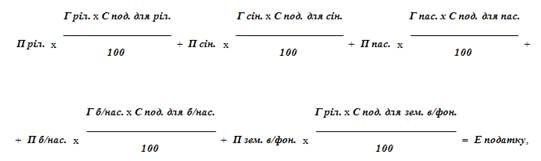

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

0 комментариев