Спеціальний статус учасників угод про розподіл продукції

Створення СГД. Державна реєстрація юридичних осіб та фізичних осіб підприємців

Державна реєстрація юридичних осіб та фізичних осіб підприємців

Свідоцтво про державну реєстрацію підписується державним реєстратором та засвідчується його печаткою

Дата внесення до Єдиного державного реєстру запису про резервування найменування юридичної особи є датою резервування найменування юридичної особи

Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації юридичної особи є датою державної реєстрації юридичної особи

Реєстр неприбуткових організацій і установ - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи

Підрозділ з питань оподаткування фізичних осіб вносить інформацію про відкриті/закриті рахунки платників податків до Реєстру фізичних осіб

Реєстр постійних представництв

Розпорядником територіальних рівнів Реєстру є відповідні податкові органи в Автономній Республіці Крим, областях і містах Києві та Севастополі

ДРФО та його інформаційні фонди. Особливості взяття на облік фізичних осіб, внесення змін та припинення фізичної особи підприємця

Відмова у проведенні державної реєстрації фізичної особи - підприємця з інших підстав не допускається

Навигация

Реєстр постійних представництв

Аналіз обліку платників податків в Україні

263814

знаков

4

таблицы

0

изображений

3.2.3 Реєстр постійних представництв

Положення про порядок реєстрації та обліку постійних представництв нерезидентів в Україні як платників податку на прибуток (далі - Положення) [18] розроблено відповідно до Закону України "Про оподаткування прибутку підприємств" [7].

Постійне представництво нерезидента в Україні - це постійне місце діяльності, через яке повністю або частково здійснюється господарська діяльність нерезидента на території України. До постійних представництв, зокрема, відносяться: місце управління, філіал, офіс, завод, фабрика, майстерня, шахта, нафтова чи газова свердловина, кар'єр або інше місце розвідки чи видобутку корисних копалин.

Положення визначає єдиний порядок реєстрації та обліку постійних представництв нерезидентів в Україні як платників податку на прибуток. Дія цього Положення не поширюється на представництва іноземних організацій та фірм, які не здійснюють господарську діяльність в Україні.

Постійне представництво нерезидента до початку своєї господарської діяльності стає на облік як платник податку на прибуток в податковому органі за своїм місцезнаходженням у порядку, визначеному цим Положенням.

Під місцезнаходженням постійного представництва розуміється фактичне місце здійснення господарської діяльності.

1. Реєстрація постійного представництва нерезидента як платника податку здійснюється на підставі подання таких документів:

- заяви про реєстрацію постійного представництва нерезидента як платника податку на прибуток за формою, що додається (додаток 1);

- витягу з торговельного (банківського) реєстру країни за місцезнаходженням офіційно зареєстрованого головного органу управління (контори) нерезидента;

- довідки від банківської установи, в якій офіційно відкрито рахунок нерезидента;

- довіреності на здійснення представницьких функцій в Україні, оформленої згідно із законами країни, де офіційно зареєстровано контору нерезидента.

2. Зазначені документи, крім заяви, мають бути нотаріально засвідчені за місцем їх видачі, легалізовані належним чином у консульських установах, які представляють інтереси України, якщо міжнародними договорами України не передбачено інше, і супроводжуватися перекладом українською мовою, який завіряється печаткою офіційного перекладача.

3. Представництво іноземного суб'єкта господарської діяльності, яке повністю або частково здійснює господарську діяльність нерезидента в Україні і яке має свідоцтво, видане Міністерством зовнішніх економічних зв'язків і торгівлі України, подає до податкового органу протягом 10 днів від дати набуття чинності цього Положення для поставлення на облік як платника податку на прибуток такі документи:

- заяву про реєстрацію постійного представництва нерезидента як платника податку на прибуток за формою, що додається (додаток 1);

- копію свідоцтва про реєстрацію представництва у Міністерстві зовнішніх економічних зв'язків і торгівлі України.

4. Вказані документи подаються до податкового органу, де на кожному з них робиться відмітка про їх одержання (дата, штамп податкового органу).

5. Одержані податковим органом документи у 5-денний термін від дня їх одержання перевіряються на відповідність вимогам, встановленим цим Положенням.

6. Після перевірки документів на останньому аркуші заяви робиться одна з таких відміток:

- "До реєстрації та взяття на облік";

- "До повернення документів".

При цьому у разі поставлення відмітки "До повернення документів" вказується причина повернення документів.

7. Постійне представництво враховує зауваження, викладені на останньому аркуші, та повторно подає документи для розгляду та прийняття рішення про його реєстрацію.

8. Не пізніше 20-денного терміну від дня прийняття рішення про реєстрацію та взяття на облік постійного представництва як платника податку податковий орган за місцезнаходженням присвоює йому Реєстраційний номер та включає в Реєстр.

9. Факт реєстрації постійного представництва нерезидента в Україні як платника податку на прибуток підтверджується свідоцтвом, яке видається податковим органом за його місцезнаходженням за формою, що додається (додаток 2).

10. Реєстраційний номер постійного представництва як платника податку є єдиним для всього інформаційного простору при здійсненні господарської діяльності в Україні.

3.2.4 Реєстр неприбуткових організацій та установ

Реєстр неприбуткових організацій та установ (далі - Реєстр) [19] - це автоматизована система збору, накопичення та обробки даних про неприбуткові організації та установи, які згідно із пунктом 7.11 статті 7 Закону України "Про оподаткування прибутку підприємств" (далі - Закон) [7] звільняються від сплати податку на прибуток.

Організації та установи, які не підпадають під визначення неприбуткових відповідно до підпункту 7.11.1 пункту 7.11 статті 7 Закону, не повинні проходити реєстрацію згідно із цим Положенням.

Реєстр неприбуткових організацій та установ створюється відповідно до статті 7 Закону з метою:

- забезпечення єдиних принципів ідентифікації неприбуткових організацій та установ, а також їх обліку в податкових органах України;

- забезпечення податкових органів України інформацією з Реєстру для здійснення контролю за використанням неприбутковими організаціями та установами коштів, звільнених від оподаткування;

- організації суцільного і вибіркового аналізу;

- взаємодії на єдиних методологічних засадах із базами даних Міністерства статистики України, Державної митної служби України, Національного банку України, Міністерства економіки України, Фонду державного майна України, інших міністерств і відомств України;

- надання відомостей, що містяться в Реєстрі, іншим державним органам відповідно до чинного законодавства України.

При включенні неприбуткової організації або установи до бази Реєстру їй по її ідентифікаційному номеру ставиться ознака неприбуткової організації (установи).

Структуру ознаки неприбуткової організації або установи встановлює Державна податкова адміністрація України.

Створення і ведення Реєстру здійснюється Державною податковою адміністрацією України:

1. До Реєстру заносяться неприбуткові організації та установи, які згідно із пунктом 7.11 статті 7 Закону звільняються від сплати податку на прибуток.2. Для внесення до Реєстру неприбуткова організація або установа повинні подати (надіслати) до податкового органу за її місцезнаходженням реєстраційну заяву за формою 1-РН згідно з додатком 1 до цього Положення, а також копію статутних і установчих документів.

3. Органи державної податкової служби можуть проводити перевірку відомостей, що містяться в поданих документах.

4. За результатами розгляду заяви можуть бути прийняті рішення за формою згідно з додатком 2 про:

- внесення неприбуткової організації (установи) до Реєстру;

- відмову внесення неприбуткової організації (установи) до Реєстру.

Рішення готується у двох примірниках - перший надається організації або установі, а другий залишається в органі державної податкової служби.

5. Реєстр неприбуткових організацій та установ ведеться згідно з чинним законодавством.

6. Класифікаційні дані формуються з використанням державних класифікаторів.

7. Економічні показники формуються на основі даних податкових органів.

8. Інформаційний фонд Реєстру включає такі види даних про неприбуткові організації та установи:

- ідентифікаційні - ідентифікаційний номер неприбуткової організації або установи з Єдиного державного реєстру підприємств та організацій України (надалі - ЄДРПОУ), а також назву, визначену статутом та вказану у довідці про включення такої неприбуткової організації або установи до ЄДРПОУ;

- класифікаційні - дані про галузеву, територіальну, відомчу підпорядкованість, форму власності, види діяльності та організаційно-правову форму господарювання;

- довідкові - дані про адресу, телефон неприбуткової організації або установи, прізвища та ідентифікаційні номери (з Державного реєстру фізичних осіб) керівника, головного бухгалтера, засновників (інвесторів);

- реєстраційні - дані про реєстрацію (ліквідацію) в органах місцевої державної влади та податковому органі;

- економічні - дані, які характеризують фінансово-економічні показники господарської діяльності юридичної особи та справляння податку.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... вдосконалення, то ситуація, коли платники податків і податкові органи знаходяться по різні сторони барикад, існуватиме ще довго. Що стосується системи ефективності вирішення проблемних питань скарг платників податків, існує 8 критеріїв оцінки ефективності діяльності податкових органів. Розглянемо їх: 1. Збираємость податків і зборів 2. Вiдсоткове співвідношення сум позовних вимог, розглянутих ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

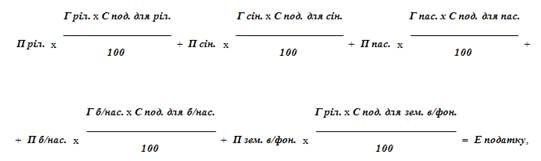

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

0 комментариев