Фінансовий аналіз і аналіз фінансового стану

Прийом зведення й угруповання

Роль аналізу фінансового стану в розробці фінансової політики підприємства

Прогнозування й розробка моделей фінансового стану об'єкта господарювання

Зміст аналізу

Оцінка динаміки складу й структури активу балансу

Наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат

Відносні показники фінансової стійкості

Аналіз ліквідності й платоспроможності підприємства

Аналіз руху грошових коштів

Рекомендації із впливу на фінансовий стан ВАТ “Завод металоконструкцій”

Навигация

Наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат

Аналіз фінансового стану підприємства

113714

знаков

12

таблиц

8

изображений

2. Наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат.

Визначається як сума власних оборотних коштів і довгострокових кредитів і позик:

Ет = Ес + Кт = (Ис + Кт) - F,

Де Ет- наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат;

Кт- довгострокові кредити й позикові засоби (підсумок разд. “Довгострокові пасиви”).

3. Загальна величина основних джерел засобів для формування запасів і витрат.

Розраховується як сума власних оборотних коштів, довгострокових і короткострокових кредитів і позик:

Еå = Ет + Кt = (Ис + Кт + Кt) – F.

Де Еå- загальна величина основних джерел засобів для формування запасів і витрат ;

Кt- короткострокові кредити й позики (підсумок разд. Балансу “Довгострокові пасиви”).

На підставі цих трьох показників, що характеризують наявність джерел, які формують запаси й витрати для виробничої діяльності, расчитываются величини, що дають оцінку розміру (достатності) джерел для покриття запасів і витрат:

1. Надлишок (+) або недолік (-) власних оборотних коштів:

± Ес = Ес – Z,

2. Надлишок (+) або недолік (-) власних оборотних і довгострокових позикових джерел формування запасів і витрат:

±Ет = Ет – Z = ( Ес + Кт ) -Z

3. Надлишок (+) або недолік (-) загальної величини основних джерел для формування запасів і витрат:

±Е∑ = Е∑ - Z = ( Еc + Кт + Кt ) - Z .

Показники забезпеченості запасів і витрат джерелами їхнього формування (±Ес; ±Ет ;±Е∑ ) є базою для класифікації фінансового становища підприємства по ступені стійкості.

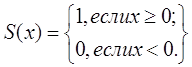

При визначенні типу фінансової стійкості використовується тривимірний (трикомпонентний) показник:

Де X1 =±Ес; X2=±Ет; X3=±Е∑.

|

Функція S(x) визначається в такий спосіб:

Виділяються чотири основних типи фінансової стійкості підприємства (табл. 8 )

Таблиця 8

Типи фінансової стійкості підприємства

| Типи фінансової стійкості | Тривимірний показник | Використовувані джерела покриття витрат | Коротка характеристика |

| 1. Абсолютна фінансова стійкість | S = (1,1,1) | Власні оборотні кошти | Висока платоспроможність; підприємство не залежить від кредиторів |

| 2. Нормальна фінансова стійкість | S = ( 0,1,1) | Власні оборотні кошти плюс довгострокові кредити | Нормальна платоспроможність; Ефективне використання позикових засобів; висока прибутковість виробничої діяльності |

| 3. Нестійкий фінансовий стан | S =(0,0,1) | Власні оборотні кошти плюс довгострокові й короткострокові кредити й позики | Порушення платоспроможності; Необхідність залучення додаткових джерел; Можливість поліпшення ситуації |

| 4. Кризовий фінансовий стан | S=(0,0,0) | _ | Неплатоспроможність підприємства; Грань банкрутства |

.

Аналізуючи й оцінюючи фінансову стійкість підприємства (табл. 9), можна сказати, що воно перебуває в нестійкому фінансовому стані, причому це положення фіксується як на початок, так і на кінець періоду. Такий висновок зроблений на підставі наступних висновків:

· Запаси й витрати повністю покриваються тільки за допомогою суми власних оборотних коштів довгострокових і короткострокових позик, причому ця сума росте дуже інтенсивно (темп росту 215%).Це в який те мері говорить про можливість стабілізації ситуації.

· Але, з іншого боку, темп росту загальної величини основних джерел формування запасів і витрат відстає від темпів росту величини запасів і витрат (215,2< 284,9).

· Головною причиною нестійкого фінансового стану є недолік власних оборотних коштів. Це пояснюється занадто великою часткою внеоборотных активів у загальній сумі активів підприємства. Отже, незважаючи на дуже високий зміст власних засобів у сумі пасиву (91,9% в 97 р. И 82,7% в 78 р.), ці засоби майже повністю йдуть на формування внеоборотных активів. Тобто причина недоліку власних засобів для формування запасів і витрат криється в активі балансу.(актив на 78% складається із внеоборотных засобів)

· Позитивно можна оцінювати як ріст власних оборотних коштів на 58,2%(за рахунок зменшення внеоборотных активів, у результаті продажу частини невиробничих фондів), так і збільшення короткострокових позик і кредитів в основному за рахунок авансів отриманих. У такий спосіб підприємство намагається компенсувати недолік власних оборотних коштів за рахунок збільшення кредиторської заборгованості.

· Ще одним негативним моментом є занадто сильний ріст величини запасів і витрат: темп росту 284,9% необґрунтований збільшенням виробництва (виторг від реалізації продукції виросла тільки на 40%) Відволікання засобів у зайві запаси - одна з основних причин нестійкого фінансового становища. Причини їхнього утворення вивчаються при внутрішньому аналізі виробничих запасів, виробничих витрат і готової продукції. Основні причини зайвих виробничих запасів можна об'єднати в три основні групи: нереальність планових розрахунків; відхилення фактичного надходження від розрахункового; відхилення фактичної витрати від розрахункового. На мал.7 показані зміни відносних об'ємів власних оборотних коштів, запасів і витрат підприємства за звітний період.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... = 5659,7/7239,1 = 0,78. Аналізуючи даний коефіцієнт ми бачимо, що на кінець періоду він збільшився. 3 НАПРЯМИ ПОКРАЩЕННЯ ФІНАНСОВОГО СТАНУ АТЗТ "Мукачівська лижна фабрика "ТИСА" Як і в інших підприємств, в умовах кризи неплатежів у даного підприємства є нестача грошових коштів, проблеми зі збутом (великий обсяг готової продукції на складі) та з отриманням дебіторської заборгованості. ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

0 комментариев