Навигация

3. Параметричний аналіз

3.1 Аналіз показників платоспроможності

Наступним етапом аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності.

Платоспроможність – це можливість підприємства своєчасно задовольнити платіжні зобов’язання. Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Для оцінки ліквідності підприємства необхідно порахувати такі коефіцієнти:

– Коефіцієнт поточної ліквідності;

– Коефіцієнт швидкої ліквідності;

– Коефіцієнт абсолютної ліквідності.

Інформацію, яка дозволить нам розрахувати ці показники ми беремо у формі 1 «Баланс».

Коефіцієнт поточної ліквідності /коефіцієнт покриття, коефіцієнт загальної ліквідності/ – дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують по величині поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує.

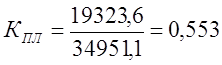

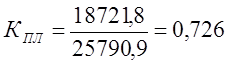

КПЛ = ОА / ПЗ

де: ОА – оборотні активи,

ПЗ – поточні зобов’язання.

Отже на початок року коефіцієнт поточної ліквідності становить:

А на кінець року:

Коефіцієнт швидкої ліквідності /миттєвої ліквідності/ – враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидкої ліквідності розраховується за формулою:

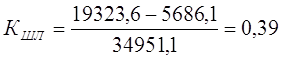

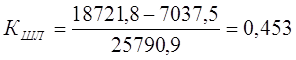

КШЛ = (ОА – ВЗ) / ПЗ,

де: ВЗ – виробничі запаси.

Розраховуємо коефіцієнт швидкої ліквідності на початок року

Та на кінець року:

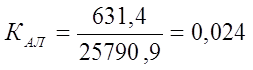

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності, який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

КАЛ = ГК / ПЗ,

де: ГК – грошові кошти.

Розраховуємо цей показник на початок року:

А також на кінець року:

Для виявлення динаміки коефіцієнтів ліквідності підприємства ми підставляємо дані в таблицю і обчислюємо абсолютне і відносне відхилення показників з плином часу.

Таблиця 3.1. Аналіз динаміки коефіцієнтів ліквідності (платоспроможності)

| № п/п | Коефіцієнти | На початок року | На кінець року | Відхилення | |

| +,- | % | ||||

| 1. | Коефіцієнт поточної ліквідності | 0,553 | 0,726 | 0,173 | 131,28 |

| 2. | Коефіцієнт швидкої ліквідності | 0,39 | 0,453 | 0,063 | 116,15 |

| 3. | Коефіцієнт абсолютної ліквідності | 0,024 | 0,024 | 0 | 100 |

Отже як ми бачимо на Додатку Д і по таблиці 3.1. коефіцієнт поточної ліквідності до кінця року на зріс 0,173 пунктів, або на 31,28 відсоткових пункти. Це позитивна динаміка до зростання. Зміна коефіцієнта до кінця року нам показує, що сума оборотних активів збільшилась на більшу величину, ніж сума поточних зобов’язань. Це позитивне явище. Адже показник наближається до 1. Якщо все ж показник стане рівним 1, це означатиме, що сума оборотних активів рівна поточним зобов’язанням, а отже підприємство – прибуткове.

Щодо коефіцієнта швидкої ліквідності, то він має позитивну динаміку до зростання. До кінця року показник зріс на 0,063 пунктів або на 16,15 відсоткових пункти. Це спричинено тим, що сума поточних зобов’язань збільшується на менше значення, ніж різниця оборотних активів та виробничих запасів. Така ситуація означає, що якість оборотних активів зростає.

Коефіцієнт абсолютної ліквідності має стійке значення. До кінця року коефіцієнт не змінився. Це пояснюється тим, що сума грошових запасів зростає одночасно з сумою поточних зобов’язань.

Для зручності по всім трьом показникам представлено графічну модель їх динаміки у Додатку Д.

Проведемо факторний аналіз коефіцієнтів загального покриття та абсолютної ліквідності методом ланцюгових підстановок та відносних різниць, використовуючи дані таблиці 3.2.

Таблиця 3.2. Вихідні дані для проведення факторного аналізу

| Показники | На початок року | На кінець року | Відхилення | |

| Абс. +,- | Темп росту, % | |||

| 1. Оборотні активи, тис. грн. | 19323,60 | 18721,80 | -601,80 | 96,89 |

| 2. Грошові кошти та їх еквіваленти, тис. грн. | 840 | 631,4 | -203,90 | 75,58 |

| 3. Поточні зобов’язання, тис. грн. | 34951,10 | 25790,90 | -9160,20 | 73,79 |

| 4. Коефіцієнт загального покриття | 0,553 | 0,726 | 0,173 | 131,28 |

| 5. Коефіцієнт абсолютної ліквідності | 0,024 | 0,024 | 0 | 100 |

Таблиця 3.3. Розрахунок впливу факторів на зміну коефіцієнта загального покриття прийомом ланцюгових підстановок

| Підстановка | Оборотні активи (Х1) | Поточні зобов’язання (Х2) | Результуючий показник – коефіцієнт покриття (У) | Розмір впливу фактора |

| «0» | 19323,60 | 34951,10 | 0,553 | 0,000 |

| «1» | 18721,80 | 34951,10 | 0,536 | -0,017 |

| «2» | 18721,80 | 25790,90 | 0,726 | 0,19 |

| Сумарний вплив факторів | 0,173 | |||

Проведемо факторний аналіз методом відносних різниць для того, щоб перевірити результати. Особливістю прийому відносних різниць є використання у процесі розрахунку не абсолютних значень показників, а їх темпів росту.

Вплив першого фактора, а це оборотні активи, розраховується за формулою:

Формула для розрахунку впливу фактора другого – поточні зобов’язання:

![]()

Загальний вплив обох факторів на результуючий показник:

![]()

![]()

Внаслідок зменшення вартості оборотних активів ми бачимо зменшення коефіцієнта покриття на 0,017 пунктів. Зменшення вартості оборотних активів оцінюється негативно. Це призводить про сповільнення виробництва, та вповільнення руху до процвітання підприємства. Внаслідок факторного аналізу проведеного нами виявлено, що внаслідок зменшення обсягів поточних зобов’язань на 26,21 відсоткових пункти або на 9160,2 тис. грн. коефіцієнт покриття збільшився на 0,19 пунктів і становить до кінця року 0,726. Загалом ситуація розглядається як негативна для підприємства, оскільки коефіцієнт покриття менше 1, це означає, що на 1 гривню поточних зобов’язань припадає 0,726 гривні оборотних активів. Це означає, що підприємство поки збиткове. Але динаміка до зростання може продовжитися в наступні роки, і врешті решт призведе до прибутковості.

Як бачимо при проведенні факторного аналізу методом відносних різниць числа співпали. Це свідчить про правильність проведення факторного аналізу.

Таблиця 3.4. Розрахунок впливу факторів на зміну коефіцієнта абсолютної ліквідності прийомом ланцюгових підстановок

| Підстановка | Грошові кошти та їх еквіваленти (Х1) | Поточні зобов’язання (Х2) | Результуючий показник – коефіцієнт абсолютної ліквідності (У) | Розмір впливу фактора |

| «0» | 840 | 34951,1 | 0,024 | 0,000 |

| «1» | 631,4 | 34951,1 | 0,018 | -0,006 |

| «2» | 631,4 | 25790,9 | 0,024 | 0,006 |

| Сумарний вплив факторів | 0,000 | |||

Проведемо факторний аналіз методом відносних різниць для того, щоб перевірити результати.

Особливістю прийому відносних різниць є використання у процесі розрахунку не абсолютних значень показників, а їх темпів росту.

Вплив першого фактора, а це грошові кошти, розраховується за формулою:

Формула для розрахунку впливу фактора другого – поточні зобов’язання:

![]()

Загальний вплив обох факторів на результуючий показник:

![]()

![]()

Як бачимо похибки немає. Це свідчить про вірність розрахунків. Що ж до даних які ми отримали, то можна сказати, що зменшення маси на підприємстві на 203,9 грн. або 24,42 відсоткових пункти при сталих поточних зобов’язаннях, зменшила коефіцієнт абсолютної ліквідності на 0,006 пунктів. Коефіцієнт став рівний 0,018. Це означає, що ми можемо негайно оплатити 0,018 частину поточних зобов’язань. Звісно коефіцієнт недостатньо великий для фінансової незалежності. Разом з тим його падіння є дуже негативним для підприємства. Зменшення поточних зобов’язань на 9160,2 тис. грн. або на 26,21 відсоткових пункти призвело до збільшення коефіцієнта на 0,006 пункти. Це оцінюється позитивно. Загальний вплив факторів, як бачимо, становить 0. Кінцеве значення коефіцієнта зупинилось на позначці 0,024, що дорівнює попередньому. В цілому динаміка нульова, проте слід збільшувати грошову масу або зменшувати вартість поточних зобов’язань для збільшення показника абсолютної ліквідності.

Похожие работы

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

... Сири жирні та плавлені Рис.1.4. Структура виробничого ланцюга молоко переробки (2005 рік) РОЗДІЛ 2 СУЧАСНИЙ РІВЕНЬ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ПЕРЕРОБКИ МОЛОКА НА ВАТ „ШИРОКІВСЬКИЙ СИРЗАВОД” ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ 2.1 Організаційновиробнича характеристика переробного підприємства ВАТ «Широківський сирзавод» Відкрите акціонерне товариство „Широківський ...

... міського заводу № 3 ( ТМ “Словяночка”); 4 ВАТ “Білосвіт-Умань” . Весь кефір мав однакову жирність, а саме 2,5 %. В якості нормативної документації, що була задіяна для проведення товарознавчої порівняльної характеристики кефірів виступили технічні умови, за якими вироблені досліджувані кефіри: - ТУ У 25027034-011-99 "Кефир" (додаток 2); - ТУ У 00445937-013-99 "Кефір"(додаток 3); ...

... дставання в технічному розвитку від основних конкурентів. Виходячи з вищезазначених чинників є необхідність обґрунтування пропозицій по удосконаленню управління технічним розвитком ВАТ „Галактон”. 2.2 Характеристика системи управління процесами технічного розвитку ВАТ «Галактон» Чітко регламентованої системи управління технічним розвитком підприємства не існує. На початковому етапі процесу ...

0 комментариев