Навигация

Доходы и расходы федерального бюджета

58905

знаков

2

таблицы

0

изображений

3. Доходы и расходы федерального бюджета

Федеральный бюджет - центральное, стратегическое звено бюджетной системы Российской Федерации. Формирование эффективной бюджетной системы является неотъемлемой частью процесса развития государства, рыночной экономики и открытого общества. Определяющее значение для реализации задач бюджетной политики имеют параметры федерального бюджета — объем доходов и расходов, их структура, доля доходов государства, централизуемая в федеральном бюджете, его сбалансированность и другие показатели.

Виды доходов федерального бюджета регламентируются ст. 49 Бюджетного кодекса РФ (далее — БК). Они включают налоговые доходы (ст. 50 БК); неналоговые доходы (ст. 51 БК); доходы федеральных целевых бюджетных фондов (ст. 54 БК).

Рассмотрим состав, структуру и динамику доходов федерального бюджета в 2006-2008 гг. Прежде всего обращает на себя внимание высокий удельный вес налоговых доходов в общей сумме доходов: 84,34% в 2006 г. и 93,45% в 2008 г., т.е. на 8,75% выше. Доли основных налогов: акцизы — соответственно 18,40 и 15,76%; таможенные пошлины — 19,26 и 15,97%; налог на прибыль (доход) предприятий и организаций — 7,61 и 14,47% и т.д. Таким образом, от научного обоснования налоговой политики государства, структуры налогов, порядка их исчисления и взимания, организации контроля за полной и своевременной мобилизацией налоговых поступлений, по сути дела, зависит практически более 90% государственной казны.

Неналоговые доходы составляли 6,97% в 1999 г. и 5,38% общих доходов федерального бюджета в 2001 г. Преимущественный удельный вес в неналоговых доходах приходится на доходы от внешнеэкономической деятельности.

Доходы целевых бюджетных фондов составляли 8,77% в 2006 г. и 1,17% общего объема доходов федерального бюджета в 2008 г.

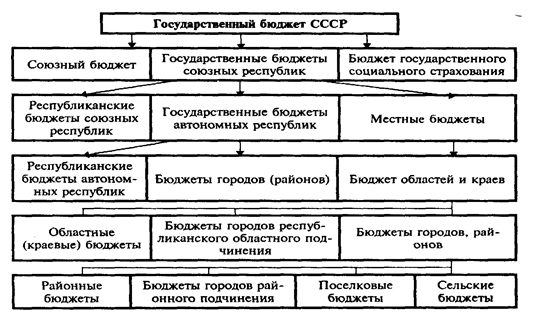

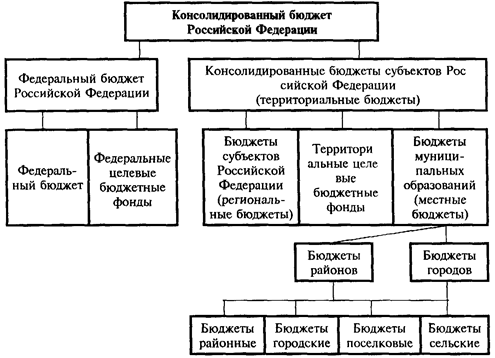

Важной характеристикой доходов является их распределение между бюджетами. Объективной основой распределения доходов по уровням бюджетной системы является структура государственной и муниципальной собственности, а также разграничение собственности и предметов ведения — полномочий и ответственности — между федеральными и субъектов РФ органами государственной власти и Органами местного самоуправления. Познакомимся с пропорциями распределения доходов между федеральным бюджетом и сводом бюджетов субъектов РФ.

Поскольку, как уже отмечалось, федеральный бюджет имеет определяющее значение в обеспечении стабильности финансовой системы РФ в целом и бюджетной системы в частности, меры по его устойчивости ежегодно регламентируются Законом о федеральном бюджете. Так, например, ст. 53 Федерального закона от 31 декабря 1999 г. № 227-ФЗ «О федеральном бюджете на 2000 год» предусматривала, что в целях обеспечения защиты интересов федерального бюджета и полноты мобилизации в нем финансовых ресурсов Правительство РФ в случаях нарушения отдельными субъектами РФ и закрытыми административно-территориальными образованиями установленного законодательством РФ порядка зачисления налогов и иных доходов в федеральный бюджет было вправе применять к ним следующие санкции:

приостанавливать финансирование из федерального бюджета федеральных программ и мероприятий, осуществляемых на территориях соответствующих субъектов РФ, перечисление средств, предусмотренных разделом «Финансовая помощь бюджетам других уровней» функциональной классификации расходов бюджетов РФ, и иных средств федерального бюджета, установленных федеральным законом к перечислению в бюджеты субъектов РФ и бюджеты закрытых административно-территориальных образований, а также предоставление бюджетных ссуд и кредитов;

прекращать выдачу лицензий и квот на экспорт;

приостанавливать поставку продукции, поступающей централизованно из государственных ресурсов.

Определяющая характеристика параметров любого бюджета — структура его расходов. Предоставление бюджетных средств может осуществляться в следующих формах:

ассигнований на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

трансфертов населению;

ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

субвенций и субсидий физическим и юридическим лицам;

инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

кредитов и заимствований внутри страны за счет государственных внешних заимствований;

кредитов иностранным государствам;

средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Таблица 1.

Распределение доходов консолидированного бюджета Российской Федерации по уровням бюджетной системы на 2008 г. (проект), %

| Доходы | Удельный вес федерального бюджета в консолидированном бюджете РФ | Удельный вес бюджетов субъектов РФ в консолидированном бюджете РФ |

| Всего доходов 1. Налоговые доходы, всего В том числе: 1.1. Налог на прибыль (доход), прирост капитала 1.2. Налоги на товары и услуги, лицензионные и регистрационные сборы 1.3. Налоги на совокупный доход 1.4. Налоги на имущество 1.5. Платежи за пользование природными ресурсами 1.6. Налоги на внешнюю торговлю и внешнеэкономические операции 1.7. Прочие налоги, пошлины и сборы 2. Неналоговые доходы, всего В том числе: 2.1. Доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности 2.2. Средства от эксплуатации и использования имущества федеральных автомобильных дорог 2.3. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности, или от деятельности 2.4. Доходы от продажи земли и нематериальных активов 2.5. Административные платежи и сборы 2.6. Штрафные санкции, возмещение ущерба 2.7. Доходы от внешнеэкономической деятельности 2.8. Прочие неналоговые доходы 3. Безвозмездные перечисления 4. Доходы целевых бюджетных фондов | 51,9 59,7 27,2 88,7 17,9 0,6 33,9 100,0 25,9 62,2 54,0 100,0 — 5,0 30,6 47,2 100,0 24,8 13,3 | 48,1 40,3 72,8 11,3 82,1 99,4 66,1 — 74,1 37,8 46,0 — 100,0 95,0 69,4 52,8 75,2 100,0 86,7 |

Расходы бюджетов определяются направлениями и пределами, установленными федеральным законом, законами и иными нормативно-правовыми актами субъектов РФ и муниципальных образований о бюджете на очередной финансовый год. Расходы бюджета классифицируются, как уже указывалось ранее, по ряду признаков, важнейшим из которых является характер выполняемых государством функций — экономической, социальной, оборонной и др. Состав расходов, финансируемых исключительно из федерального бюджета, регламентирован ст. 84 БК.

Наибольший удельный вес приходится на расходы по обслуживанию государственного долга (24,8% в 2006 г., 20,09% в 2008 г.); национальную оборону (16,40% в 2006 г., 17,99% в 2008 г.); правоохранительную деятельность и обеспечение безопасности государства (8,3% в 2006 г., 11,03% в 2008 г.); финансовую помощь бюджетам других уровней (10,4% в 2006 г., 15,64% в 2008 г.). Первоочередными задачами бюджетной политики на среднесрочную перспективу в области расходов (большинство из которых прямо относится к федеральному бюджету), должны стать следующие.

Установление жестких смет расходов для всех государственных органов и бюджетных учреждений. Необходимо пересмотреть статус государственных унитарных предприятий. Большинство из них должно получить статус акционерных обществ со 100%-ным государственным участием. Главным распорядителям средств федерального бюджета необходимо взять под контроль обязательства, принимаемые от их имени бюджетными учреждениями, фиксировать их на лицевых счетах в органах федерального казначейства.

Следует завершить формирование механизма, препятствующего принятию законов без учета их последствий для бюджетной системы.

Расходная часть федерального бюджета должна стать инструментом достижения важнейших социальных и экономических целей. Для этого необходимо овладеть современными методами оценки рациональности бюджетных расходов, внедрять индикаторы результативности затрат государственных средств.

Предстоит продолжить оптимизацию сети высших и профессиональных ученых заведений в соответствии с потребностями страны. Нуждаются в уточнении источники финансирования этих организаций.

В 2010 г. Правительству РФ предстоит разработать Концепцию реформирования системы социальных льгот и выплат, предусмотрев при этом замену большинства категориальных льгот адресными формами социальной поддержки населения и ликвидацию ведомственных льгот. Особые условия труда отдельных категорий работников должны отражаться в форме денежных выплат.

Осуществление государственных закупок (заказов) должно происходить прозрачно, на конкурсной основе.

Осуществление расходов на оплату бюджетными организациями потребляемых топливно-энергетических ресурсов должно быть жестко увязано с тарифной политикой государства в этой сфере.

Повышение оплаты труда государственных служащих в размерах, необходимых для обеспечения конкурентоспособности государственной службы на рынке труда, при прочих равных условиях, должно происходить в том числе за счет сокращения общей численности занятых в государственном секторе.

До конца 2010 г. следует определить механизм перехода к новой модели пенсионной системы, включающей накопительную составляющую, выработать план необходимых мероприятий по ее осуществлению и принять соответствующие законы.

Хотя перечень осуществляемых федеральных целевых программ был существенно сокращен, это сокращение произошло в основном за счет объединения ранее действовавших программ при сохранении прежних объемов их ресурсного обеспечения. Особое внимание при подготовке программ должно быть уделено реформе государственной службы, реформе судебной системы и ее развитию.

Обратимся далее к одной из серьезных проблем функционирования бюджетной системы РФ. Наиболее острой бюджетной проблемой, во многом определяющей характер социально-экономических отношений между государством и обществом, является несбалансированность ресурсов и обязательств. Она присуща всем уровням бюджетной системы, и ответственность за сложившуюся ситуацию в значительной мере лежит именно на федеральных органах государственной власти. Поэтому важным моментом в реализации бюджетной реформы является обоснование новой концепции разграничения расходов между бюджетами, основу которой составляет безусловная адекватность бюджетных расходов полномочиям, закрепленным за соответствующим уровнем власти.

Сложившаяся система межбюджетных отношений требует более глубокого и энергичного реформирования. В 2010 г. Правительство РФ должно утвердить программу развития бюджетного федерализма на период до 2015 г. Ее основной целью является установление четкого разграничения расходных и доходных полномочий, позволяющего обеспечить финансовую самостоятельность и ответственность региональных и местных органов власти, повышение их заинтересованности в эффективном управлении общественными финансами, поддержку экономического развития территорий, проведение структурных реформ. Федеральный бюджет на 2011 г. должен стать первым шагом на пути реализации этой программы.

Завершая анализ структуры доходов и расходов федерального бюджета, следует подчеркнуть еще одну задачу федерального бюджета, тесно связанную с предыдущей, успешное решение которой имеет стратегическое значение и во многом зависит от его параметров, — обеспечение сбалансированности бюджетов всех уровней. Правительство РФ должно реализовать меры, направленные на достижение сбалансированности бюджетов всех уровней и повышение эффективности функционирования бюджетной системы, включающие:

приведение обязательств государства в соответствие с его ресурсами путем отмены или приостановления нефинансируемых или частично финансируемых обязательств федерального бюджета;

оценку эффективности бюджетных расходов, концентрацию ресурсов федерального бюджета на решении ключевых социально-экономических задач;

внесение изменений в порядок финансирования расходов за счет средств федерального бюджета, устанавливающих необходимость регистрации операций в процессе исполнения бюджета в главной книге казначейства;

обеспечение бездифицитности бюджета;

урегулирование кредиторской задолженности государства;

постепенный отказ от практики предоставления государственных гарантий по связанным иностранным кредитам;

четкое разграничение расходных полномочий между бюджетами всех уровней с наделением их соответствующими финансовыми ресурсами, завершение реформирования системы финансовой поддержки регионов;

максимальную консолидацию внебюджетнх фондов в бюджетах всех уровней, а также ликвидацию целевых бюджетных фондов федерального бюджета;

установление контроля за обязательствами бюджетных учреждений, финансируемых по смете, по которым государство как собственник несет субсидиарную ответственность;

обеспечение прозрачности бюджетов всех уровней и внебюджетных фондов, а также процедур закупки товаров и услуг для государственных нужд;

завершение перевода всех получателей средств федерального бюджета на казначейскую систему, а также перевод бюджетов высокодотационных субъектов РФ на кассовое обслуживание через органы федерального казначейства.

Итак, сбалансированная бюджетная политика, реализуемая в параметрах федерального бюджета, является основой новых финансовых взаимоотношений государства и общества на базе неукоснительного выполнения взаимных обязательств. В свою очередь, реальное исполнение федерального бюджета во многом определяют финансовый и бюджетный «климат» страны, эффективность проводимых реформ, темпы развития экономики и социальной сферы.

Похожие работы

... , сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется. С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от ...

... государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать ...

... программа требует экономического обоснования, и величина социальных расходов зависит от экономического состояния общества. 3.2 Реализация социальной политики на 2011 год и на плановый период 2012 и 2013 годов Бюджетные ассигнования федерального бюджета по разделу «Социальная политика» характеризуются следующими данными: Таблица 7. Бюджетные ассигнования федерального бюджета по разделу « ...

... государственный бюджет значительную часть накоплений предприятий (организаций) и.часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий. С позиций экономической сущности государственный бюджет рассматривается в качестве самостоятельной экономической категории. Понятие государственного бюджета имеет и правовой ...

0 комментариев