Навигация

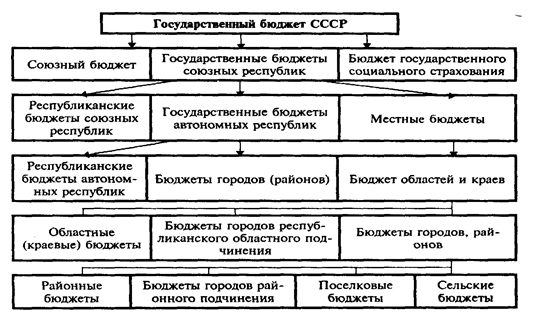

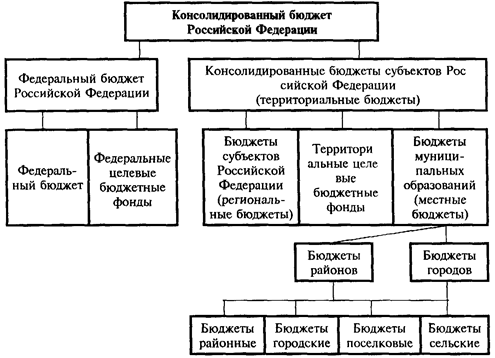

Система межбюджетных отношений

58905

знаков

2

таблицы

0

изображений

4. Система межбюджетных отношений

Межбюджетные отношения — это отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления по осуществлению бюджетного процесса. Межбюджетные отношения существуют в любом государстве, имеющем административно-территориальное деление, но основываться они могут на разных принципах. Принято различать унитарные и федеративные бюджетные системы. Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем бюджетных прав нижестоящих органов власти. Федеративные бюджетные системы строятся на противоположных основах. Им присуща высокая степень самостоятельности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

К федеративным государствам, где в разной степени реализуются принципы бюджетного федерализма, относятся: Швейцария, Германия, США, Канада, Российская Федерация, Австрия, Бельгия, Аргентина, Бразилия, Венесуэла, Мексика, Австралия и др. Для классического федерализма характерен высокий уровень автономии отдельных территориальных образований, и такая автономия — объективная необходимость. Она не противоречит, а, наоборот, отвечает задаче обеспечения целостности страны. Не следует рассматривать как отступление от федерализма разную степень автономии субъектов РФ. Например, в Канаде особый статус получила провинция Квебек, а в США при разграничении налогов между федеральным центром и штатами предусмотрены привилегии для Аляски.

Основная задача бюджетного федерализма — в конкретных экономических и политических условиях выбрать наиболее эффективную модель бюджетных отношений. Для этого прежде всего необходимо четко распределить расходные функции между уровнями власти, закрепить соответствующие им источники финансирования, сформировать систему оказания финансовой помощи слабым регионам. Критерием эффективности каждой конкретной модели в конечном счете могут выступать только качество и объем бюджетных услуг, предоставляемых населению. Каждая страна решает задачу выбора модели бюджетных отношений по-своему. Эффективность системы межбюджетных отношений определяется не степенью централизации/децентрализации бюджетной системы, не наличием или отсутствием регулирующих налогов, не долями доходов/расходов федерального правительства, не объемом и способами передачи финансовой помощи, а четко установленной и сбалансированной системой всех этих факторов, строго соответствующей особенностям данного федеративного государства.

Как правило, более высокая централизация бюджетной системы и больший объем перераспределяемых бюджетных средств характерны для стран с высокой степенью неравенства бюджетной обеспеченности между субъектами федерации. Например, в Германии вследствие роста неравенства между землями после объединения Западной и Восточной частей около 73% налоговых доходов взимаются на уровне федерации, а объем переданной финансовой помощи из федерального бюджета составляет более 20% доходов земель. Наоборот, в Канаде, где из 12 субъектов федерации только два характеризуются существенно меньшей бюджетной обеспеченностью, в федеральный бюджет взимается только 48,2% налоговых доходов, объем финансовой помощи составляет около 15% доходов субъектов федерации. При этом и в Германии, и в Канаде достигается основная цель межбюджетного регулирования — выравнивание бюджетной обеспеченности субъектов федерации, т.е. конечным потребителям предоставляется относительно равный доступ к бюджетным услугам.

Асимметричность федерации не является отступлением от принципов федерализма. Когда она вызвана объективной необходимостью, то является обязательным условием для сбалансированности интересов ее субъектов, а значит, и для сохранения единства федеративного государства. Россия относится к асимметричным федерациям. В ее состав, как определено в Конституции РФ, входят республики, края, области, автономная область, автономные округа, города федерального значения Москва и Санкт-Петербург. Согласно ст. 5 Конституции РФ все субъекты РФ равны между собой. Принцип равенства прав не исключает различия в степени соответствия этих прав реально сложившимся историческим, социально-экономическим и политическим условиям для функционирования и развития субъектов РФ.

Бюджетный кодекс РФ регламентирует следующие принципы межбюджетных отношений:

распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы РФ;

разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

равенство бюджетных прав субъектов РФ, муниципальных образований выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

равенство всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Особо следует остановиться на принципе равенства, который предполагает установление единых для всех субъектов РФ нормативов отчислений от федеральных налогов и сборов в бюджеты субъектов РФ и единого порядка уплаты федеральных налогов и сборов. Например, Федеральным законом от 27 декабря 2000 г. № 150-ФЗ «О федеральном бюджете на 2009 год» установлено, что в бюджеты субъектов РФ в 2009 г. зачисляются поступления от следующих федеральных налогов:

налога на доходы с физических лиц — в размере 99% доходов;

акцизов на этиловый спирт-сырец из пищевого сырья, спирт этиловый из пищевого сырья (за исключением спирта-сырца), спирт питьевой, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, — в размере 50% доходов;

акцизов на остальные товары, производимые на территории Российской Федерации, за исключением акцизов на нефть и стабильный газовый конденсат, природный газ, легковые автомобили, мотоциклы, бензин автомобильный, дизельное топливо, масло для дизельных и (или) карбюраторных (инжекторных) двигателей, этиловый спирт-сырец из всех видов сырья (за исключением пищевого), спирт этиловый из всех видов сырья (за исключением пищевого и спирта-сырца из всех видов сырья, за исключением пищевого), — в размере 100% доходов.

Единые нормативы отчислений не решают проблемы выравнивания бюджетной обеспеченности, так как бюджеты субъектов РФ различаются и по финансовому потенциалу, поэтому весьма важным является установление принципов оказания финансовой помощи. Б К РФ регламентирует, что нормативы минимальной бюджетной обеспеченности, являющиеся основой для расчета финансовой помощи субъектам РФ из федерального бюджета, определяются на основе единой методики с учетом социально-экономических, географических, климатических и иных особенностей субъектов РФ и согласовываются с субъектами РФ до принятия Закона о бюджете на очередной финансовый год.

Оказание финансовой помощи может осуществляться в следующих формах:

дотации на выравнивание уровня минимальной бюджетной обеспеченности;

субвенции и субсидии на финансирование отдельных целевых расходов;

бюджетные кредиты;

бюджетные ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджетов.

В случае получения финансовой помощи из федерального бюджета на выравнивание уровня минимальной бюджетной обеспеченности субъект РФ не имеет права:

ставить государственных служащих, финансируемых за счет средств бюджета субъекта РФ, в лучшие условия (по оплате труда, командировочным и прочим расходам) по сравнению с государственными служащими федеральных учреждений (с учетом региональных коэффициентов заработной платы);

предоставлять бюджетные кредиты юридическим лицам в размере, превышающем 3% расходов бюджета субъекта РФ;

предоставлять государственные гарантии субъекта РФ в размере, превышающем 5% расходов бюджета субъекта РФ. Подобные ограничения распространяются и на муниципальные образования — получателей финансовой помощи из бюджета субъекта РФ на выравнивание уровня минимальной бюджетной обеспеченности. Рассмотрим, как распределяется по объемам и видам финансовая помощь, предоставляемая из федерального бюджета (без ссуд и кредитов Примерно половина расходов федерального бюджета в части финансовой помощи бюджетам других уровней направляется регионам через фонд финансовой поддержки субъектам РФ. Обращает на себя внимание фонд компенсаций (35,13% - в 2008 г. и 17,89% - в бюджете 2009 г.). В 2009 г. за счет средств этого фонда финансировались субвенции на реализацию федеральных законов «О ветеранах», «О социальной защите инвалидов», «О государственных пособиях гражданам, имеющим детей». На 2010 г. запланировано увеличение государственной поддержки дорожного хозяйства (7,96% - в 2009 г. и 10,87% - в 2010 г.). Дотации и субвенции занимают относительно небольшой удельный вес (6,02% — в 2009 г. и 15,34% — в 2010 г.) и предназначены для оказания финансовой помощи закрытым административно-территориальным образованиям, на содержание инфраструктуры г. Байконур (Казахстан), городу-курорту Сочи, Республике Дагестан, на восстановление экономики Чечни, реализацию ряда программ. Фонд финансовой поддержки субъектов РФ формируется в составе федерального бюджета, начиная с 1994 г. Методика формирования фонда практически ежегодно пересматривается, что связано с поисками новых эффективных механизмов регулирования межбюджетных отношений. В 1998 г. было принято Постановление Правительства РФ, в котором утверждалась Концепция реформирования межбюджетных отношений в Российской Федерации в 2007—2010 гг. Этот документ направлен на решение следующих задач:

повышение эффективности функционирования региональных бюджетных систем, оздоровление региональных финансов;

сокращение объема дотаций и количества дотационных территорий;

минимизацию встречных финансовых потоков;

обусловленность выделения средств и повышение контроля и ответственности за их использование регионами;

обеспечение дополнительной финансовой поддержки высокодотационным территориям;

создание механизмов избирательной инвестиционной поддержки территорий;

использование режимов совместного финансирования за счет средств федерального бюджета и бюджетов субъектов РФ для реализации отдельных программ и проектов;

повышение заинтересованности органов государственной власти субъектов РФ и органов местного самоуправления в увеличении производственного и налогового потенциала территории, рационализации расходов и обеспечении сбалансированности бюджетов.

Финансовая помощь из федерального бюджета бюджету субъекта РФ, предоставляемая для выравнивания уровня минимальной бюджетной обеспеченности, определяется на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты. При этом минимальные государственные социальные стандарты — это государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основах за счет финансирования из бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов гарантируется государством на определенном минимально допустимом уровне на всей территории Российской Федерации.

Субвенции и субсидии бюджетам субъектов РФ предоставляются на финансирование: расходов по федеральным целевым программам; капитальных расходов; расходов, передаваемых из бюджетов других уровней бюджетной системы РФ; иных целевых расходов.

Целевые бюджетные ссуды бюджетам субъектов РФ на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, могут быть выданы по решению федеральных исполнительных органов власти. Но при этом цели предоставления, условия оплаты и возврата целевых бюджетных ссуд субъектам РФ определяются федеральным законом о федеральном бюджете на очередной финансовый год. Ссуда предоставляется на полгода (раньше срок использования ссуды ограничивался годом).

Система межбюджетных отношений включает не только отношения между Российской Федерацией и ее субъектами, но и внутри субъекта — между региональными органами власти и органами местного самоуправления. Общие принципы организации межбюджетных взаимоотношений в субъектах федерации определены в Федеральном законе от 25 сентября 1997 г. № 126-ФЗ«0 финансовых основах местного самоуправления в Российской Федерации». Согласно закону для предоставления финансовой помощи муниципальным образованиям в составе расходов бюджета субъекта РФ образуется фонд финансовой поддержки муниципальных образований. Распределение средств фонда осуществляется в соответствии с формулой, учитывающей численность населения муниципального образования, долю детей дошкольного и школьного возраста и долю лиц пенсионного возраста и площадь территории, уровень душевой обеспеченности бюджетными, средствами, а также другие факторы, определяющие особенности данного субъекта РФ.

Конституция РФ относит вопросы финансового регулирования, в том числе и межбюджетного, к ведению Российской Федерации. Следовательно, общие принципы данного процесса, определяемые на федеральном уровне, подлежат реализации по всей вертикали бюджетной системы. Одновременно ст. 8 Бюджетного кодекса РФ относит вопросы межбюджетных отношений регионального уровня, в том числе распределение доходов и расходов между бюджетом субъекта РФ и местными бюджетами, определение порядка и условий предоставления финансовой помощи к компетенции органов государственной власти субъектов РФ. Порядок предоставления и расчета финансовой помощи на выравнивание уровня социально-экономического развития муниципальных образований, субвенций на финансирование целевых расходов определяются законом субъекта РФ о бюджете на очередной финансовый год.

Предоставление субъектам РФ права самостоятельно формировать свои отношения с местными органами власти является отличительной чертой государств с федеративным устройством. При этом федеральные органы власти заинтересованы в том, чтобы общая стратегия развития бюджетной системы, разрабатываемая в Центре, была поддержана субъектами РФ. В этих целях федеральные власти формируют и дают субъектам РФ свои рекомендации по формированию межбюджетных отношений регионального уровня. Эти рекомендации могут быть оформлены в виде типовых моделей построения межбюджетных отношений на региональном уровне, отвечающих государственной стратегии развития межбюджетных отношений. В 2006 г. в Министерстве финансов РФ были разработаны Временные методические рекомендаций субъектам РФ по регулированию межбюджетных отношений. Рекомендации содержат подробный анализ современного состояния и нормативно-правовой базы межбюджетных отношений в субъектах РФ, принципы организации и основные подходы к регулированию межбюджетных отношений и должны быть использованы при подготовке бюджетов на 2009—2010 гг.

В 2010 г., одновременно с реализацией Концепции реформирования межбюджетных отношений в Российской Федерации в 2009—2010 гг. предполагается начать новый этап реформы межбюджетных отношений, направленный на повышение ответственности региональных и местных органов власти и управления за эффективное использование бюджетных ресурсов, обеспечение равного доступа граждан к бюджетным услугам и социальным гарантиям, повышение прозрачности финансовых потоков и снижение конфликтов вокруг распределения и использования бюджетных средств. При этом основными мерами повышения эффективности использования бюджетных средств являются:

более четкое разграничение расходных обязательств, полномочий и ответственности между уровнями бюджетной системы;

сокращение обязательств по финансированию ведомственных льгот, возложенных на бюджеты субъектов РФ федеральным законодательством. Для реализации этого решения в федеральном бюджете должны быть предусмотрены расходы на компенсацию затрат по предоставлению льгот военнослужащим и приравненным к ним лицам, работникам судов и прокуратуры по коммунальным услугам, абонентской плате за телефон и его установку, бесплатному проезду в городском транспорте;

четкое определение сферы финансовой ответственности субъектов РФ за реализацию федеральных законов социального характера («О ветеранах», «О социальной защите инвалидов в Российской Федерации», «О государственных пособиях гражданам, имеющим детей»). С этой целью начиная с 2009 г. в составе федерального бюджета создается фонд компенсаций за счет централизации 15% НДС, ранее зачисляемых в консолидированные бюджеты субъектов РФ. Средства данного фонда (субвенции) распределяются между всеми без исключения субъектами федерации вне зависимости от уровня их бюджетной обеспеченности для целевого финансирования реализации указанных выше законов. Это будет способствовать реализации основных социальных гарантий, установленных федеральным законодательством, на всей территории страны;

внедрение новой методики распределения средств фонда финансовой поддержки субъектов РФ, основанной на объективной оценке бюджетных потребностей и налогового потенциала регионов;

оказание поддержки бюджетным и экономическим реформам на региональном и местном уровне. С этой целью в составе федерального бюджета планируется (за счет средств займа МБРР) фонд развития региональных финансов, средства которого будут распределяться на конкурсной основе между субъектами РФ, чья бюджетная и экономическая политика отвечает установленным критериям;

повышение объективности, прозрачности и обоснованности распределения средств федерального бюджета в территориальном разрезе. С этой целью в 2009 г. внедрена методика распределения инвестиционных субвенций фонда регионального развития и вновь созданного фонда целевых субвенций на дорожное хозяйство.

В ближайшие годы будет продолжено сокращение нефинансируемых федеральных мандатов за счет отмены действия законодательных норм, не обеспеченных источниками финансирования, предоставления субъектам РФ целевой финансовой помощи на реализацию федеральных социальных законов, освобождение региональных и местных бюджетов от обязательств по финансированию ведомственных льгот, федеральных организаций и учреждений. Планируется начать практическую отработку финансовых механизмов, стимулирующих проведение на региональном уровне экономических и бюджетных реформ, продолжить совершенствование методологии бюджетного выравнивания с законодательным закреплением ее основных положений на среднесрочную перспективу. Средства фонда регионального развития будут переориентированы на восстановление инфраструктуры жилищно-коммунального хозяйства. В то же время основными источниками бюджетных средств на эти цели должны оставаться ресурсы региональных и местных бюджетов.

Таким образом, реформа межбюджетных отношений должна обеспечить повышение эффективности использования и управления финансовыми ресурсами бюджетной системы Российской Федерации; выравнивание возможностей реализации на всей территории страны минимального уровня установленных Конституцией РФ и федеральным законодательством социальных гарантий, финансирование которых должно осуществляться из бюджетов всех уровней; создание условий для повышения эффективности социально-экономического развития регионов.

Литература

1. Бюджетный кодекс РФ от 31 июля 1998 г. № 145-ФЗ (с изменениями и дополнениями).

2. О бюджетной классификации Российской Федерации: Федеральный закон от 15 августа 1996 г. № 115-ФЗ (с изменениями и дополнениями).

3. О государственных пенсиях в Российской Федерации: Закон РФ от 20 ноября 1990 г. (с изменениями и дополнениями).

4. Бюджетная система Российской Федерации: Учебник/ Под ред. М.В. Романовского, О.В. Врублевской. 2-е изд. М.: Юрайт, 2008.

5. Финансы: Учебник / Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. М.: Перспектива: Юрайт, 2009.

Похожие работы

... , сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется. С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от ...

... государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать ...

... программа требует экономического обоснования, и величина социальных расходов зависит от экономического состояния общества. 3.2 Реализация социальной политики на 2011 год и на плановый период 2012 и 2013 годов Бюджетные ассигнования федерального бюджета по разделу «Социальная политика» характеризуются следующими данными: Таблица 7. Бюджетные ассигнования федерального бюджета по разделу « ...

... государственный бюджет значительную часть накоплений предприятий (организаций) и.часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий. С позиций экономической сущности государственный бюджет рассматривается в качестве самостоятельной экономической категории. Понятие государственного бюджета имеет и правовой ...

0 комментариев