Бюджетная система дореволюционной России

Бюджетная система СССР

Бюджетные основы России в настоящее время

Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита

Финансово – бюджетный федерализм

Бюджетное право

Бюджетные права органов местного самоуправления

Вопросы местных бюджетов нашли отражение в ст. 15 Налогового кодекса РФ, где установлены виды местных налогов и сборов

Навигация

Экономическое содержание бюджета государства

Экономическое содержание бюджета государства

85479

знаков

1

таблица

2

изображения

Министерство образования Российской Федерации

Хабаровский государственный технический университет

Кафедра « ФКиБУ »

Курсовая работапо курсу: бюджет и бюджетная система.

Тема: « Экономическое содержание бюджета государства »

Выполнил: студент. гр. ФК–91(п)

Буренок Н.

Проверил: преподаватель

Карловская Е. А.

Х а б а р о в с к 2001

Содержание.

Введение.

1 История возникновения и развития бюджета государства.

1.1 Содержание и функции бюджета государства. Бюджетная система.

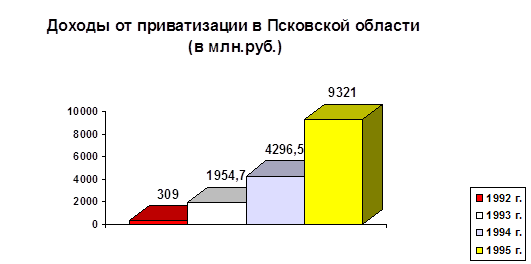

1.2 Бюджетная система дореволюционной России.

1.3 Бюджетная система СССР.

2 Бюджетные основы России в настоящее время.

2.1 Бюджетное устройство и бюджетная система России.

2.2 Бюджеты Российской Федерации.

2.3 Финансово – бюджетный федерализм.

3 Бюджетное право.

3.1 Основные положения бюджетного права.

3.2 Бюджетные права органов государственной власти Российской Федерации.

3.3 Бюджетные права органов местного самоуправления.

3.4 Ответственность за нарушения бюджетного законодательства.

Заключение

Список литературы.

Введение.

Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно создавать нормативно-правовую базу экономическим отношения и структурам экономического регулирования государства. Одним из механизмов регулирования является бюджетная система государства и включённый в нее государственный бюджет. Бюджет государства можно рассматривать с трёх точек зрения: как экономическую категорию, с правовой точки зрения и в материальном смысле. Если рассматривать бюджет как экономическую категорию, то это экономические отношения связанные с денежными фондами.

Для нормального существования и развития нашего государства необходимо продумано и грамотно регулировать эти экономические отношения, а вмести с ними и движение денежных средств. Это связано с тем, что бюджет является источником финансирования многих составных частей государства, таких как: армия, наука, культура и т.д. С помощью бюджета стимулируются наиболее важные отрасли экономики. В итоге, при помощи бюджета государство может выполнять свои функции.

В России создана достаточно развитая бюджетная система, основанная на государственном устройстве, закреплённая в Конституции РФ и другими актами, с применением принципов финансово – бюджетного федерализма. Но ещё осталось много нерешенных вопросов в структуре бюджетной системы и не выработаны отлаженные механизмы функционирования и взаимоотношений бюджетов различных уровней.

В настоящее время необходимо больше уделять внимание бюджетной системе государства, так как сильная устойчивая система регулирования денежных потоков способствует надёжному функционированию государства, гармоничному развитию экономических и социальных отношений, росту благосостояния, как государства так и его граждан.

Необходимо отметить, что конечным результатом существования любого государства, на мой взгляд, является экономическое благополучие и процветания его граждан. Надёжная бюджетная система является одним из важнейших структур государства, поэтому, для достижения главной цели государства необходимо постоянно развивать и совершенствовать бюджетную систему государства.

1 История возникновения и развития бюджета государства.

1.1 Содержание и функции бюджета государства. Бюджетная система.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет.

Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет государства — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие основные задачи:

• перераспределение ВВП;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

• контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета (основная) проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Бюджетное устройство. Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Составляющей частью бюджетного устройства является бюджетная система. Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.

Бюджетная система — главное звено финансовой системы государства.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

От формы государственного и административного устройства страны зависит также построение бюджетной системы. По степени распределения власти между центром и административно - территориальными образованьями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действуют единая конституция, общие для всех систем права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Федеративное (объединенное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенции. Бюджетная система федеративных государств трехзвенна и состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют свои бюджетные и налоговые системы.

За более чем тысячелетнюю историю России ее бюджетное устройство и бюджетная система прошли путь от княжеской казны и системы унитарного государства до системы, основанной на федеральном государственном устройстве. Рассмотрим кратко ее историю.

Похожие работы

... и т.д. В. К. Сенчагов возражает против однозначного определения бюджета и пишет: "Нам представляется, что экономическое содержание бюджета не может быть определено однозначно; его сущность неразрывно связана с той конкретной ролью, которую он играет как план формирования и использования централизованного общегосударственного фонда финансовых ресурсов" . Сущность бюджета должна опреде ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

... защищенным слоям населения и поддерживать дальнейший экономический рост страны, развитие экономики. Роль государственного бюджета в распределении совокупного общественного продукта, национального дохода и в экономическом росте производства Государственный бюджет – это сложная экономическая категория. Как экономическая категория, государственный бюджет представляет собой систему экономических ...

0 комментариев