Навигация

Особенности функционирования бюджета муниципального образования

40063

знака

7

таблиц

4

изображения

1.2 Особенности функционирования бюджета муниципального образования

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ снижается на нижние уровни бюджетной системы.

Формирование расходных функций органов местного самоуправления имеет принципиальное значение для определения особенностей функционирования местных бюджетов. Расширение функций местных органов самоуправления по финансированию расходов свидетельствуют о децентрализации бюджетных отношений. Однако доходные источники местных бюджетов не соответствуют расходам, возложенным на местные органы самоуправления, что подтверждает централизация доходов на вышестоящих уровнях бюджетной системы.

Анализ расходной части местных бюджетов дает возможность сделать следующие выводы:

Ø структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его территориальным органам различного уровня;

Ø на всех территориях расходы, связанные с финансированием народного хозяйства, определяющие воспроизводство промышленной инфраструктуры и влияющие на пропорции территориального хозяйства, финансируются из республиканских , краевых и областных бюджетов. В тоже время на финансирование из местного бюджета переданы расходы социального характера, максимально приближенные к населению соответствующего административно-территориального образования;

Ø в составе отдельных расходов по видам местных бюджетов сохраняется типичная для многих регионов структура распределения общих расходов местных бюджетов.

Местным органам подведомственна подавляющая часть социально-культурных учреждений. Поэтому в общем объеме расходов местных бюджетов наибольший удельный вес имеют расходы на социально-культурные мероприятия, превышающие 70% всех расходов местных бюджетов. Значительно увеличились расходы на образование, культуру, искусство и социальную защиту населения. В расходах на народное хозяйство наибольшую долю составляют расходы на жилищно-коммунальное хозяйство, четверть расходов которого тратиться на дотации.

Анализ исполнения расходов местных бюджетов за последние годы свидетельствует о несоответствии фактических и запланированных расходов и производится не в полном объеме. Поэтому оздоровление экономики, обеспечение социальных гарантий, нормальное жизнеобеспечение каждого региона, каждого населенного пункта требует увеличения доходных поступлений в соответствующие бюджеты. При этом необходимо обеспечить рациональное, экономное и целевое использование выделенных из бюджета средств.

Политика последних лет подтверждает, что одним из инструментов контроля за целевым расходованием средств является введение казначейской системы исполнения местных бюджетов. Переход на казначейское исполнение бюджетов позволяет экономить бюджетные средства, усилить контроль, сократить возможность нецелевого использования средств налогоплательщиков.

Более подробно финансовые аспекты местного самоуправления установлены Федеральным Законом «О финансовых основах местного самоуправления в Российской Федерации» от 25.09.1997 г. № 126-ФЗ. Закон определяет основные принципы организации местных финансов. Межбюджетные отношения строятся на принципах взаимной ответственности, повышении заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов, выравнивания доходов муниципальных образований и др.

Названные принципы реализуются, в частности, за счет использования средств бюджетного регулирования местных бюджетов:

1. нормативных отчислений от регулирующих доходов;

2. дотации и субвенции местным бюджетам;

3. средств, выделяемых их фонда финансовой поддержки муниципальных образований;

4. средств, поступающих по взаимным расчетам из федерального бюджета и бюджетов субъектов РФ.

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы. К сожалению, несмотря на передовое законодательство, адекватного упрочнения финансового потенциала муниципальных образований пока не происходит. Формирование большого числа местных бюджетов, наделение органов власти местного самоуправления широкой самостоятельностью решения вопроса о внешнем контроле за ходом бюджетного процесса на этом уровне.

Глава 2. Современное состояние расходов бюджета муниципального образования

2.1. Формирование и использование местного бюджета

В XX веке во всем мире ускорился процесс развития демократических принципов в государственном устройстве и управлении. Во многих странах обязательным компонентом демократического государственного сектора является местное самоуправление, осуществляемое самим населением через свободно избранные им представительные органы.

В условиях демократии одной из важнейших составных частей финансовой системы государства являются местные финансы.

Местные финансы – это совокупность денежных средств и отношений по поводу формирования и использования местных бюджетов, выпуска и погашения государственных муниципальных ценных бумаг и других финансовых средств.

Через финансы муниципальных образований государство активно проводит социальную политику: осуществляется финансирование муниципального народного образования, здравоохранения, коммунального обслуживания населения, строительства и содержание дорог. С помощью местных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате экономических, географических и других условий отстали в своем развитии от других районов страны.

Местные финансовые ресурсы состоят из:

Ø основной части местных финансов – местного бюджета;

Ø средств субъектов хозяйствования;

Ø внебюджетные фонды.

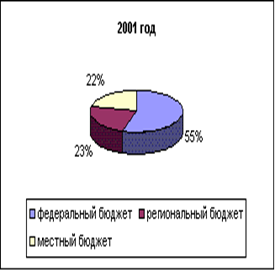

В настоящее время значительно возрастет роль местных бюджетов в экономическом и социальном развития территорий. Цель формирования и исполнения бюджета муниципального образования – содействие развитию муниципального образования путем проведения обоснованной налоговой политики и финансирования бюджетных расходов. Динамика структуры расходов консолидированного бюджета РФ представлена на рисунке 1.

| |||||||||||||||||

Рис. 1 График динамики расходов консолидированного бюджета РФ | |||||||||||||||||

На местные бюджеты возложены важные расходные полномочия по финансированию социальной сферы и частично производственной сферы.

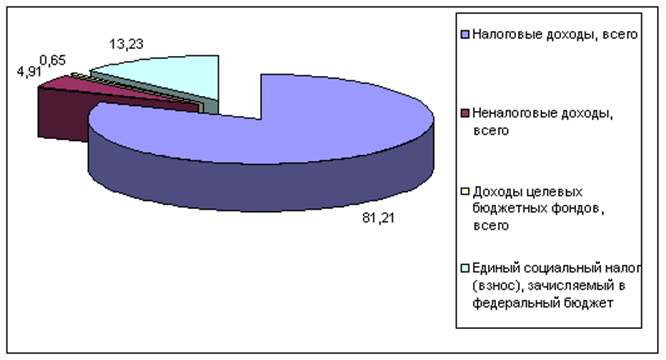

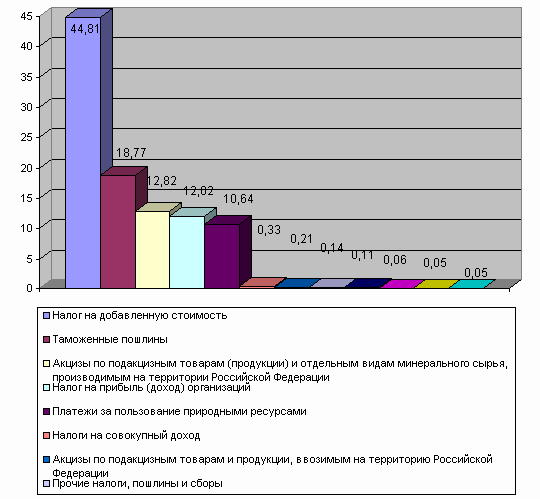

В таблице 1 представим расходы консолидированного бюджета РФ по состоянию за 2003 г. с указанием удельного веса от общей суммы расходов федерального бюджета и местных бюджетов.

Таблица 1Расходы консолидированного бюджета за 2003 г.

| Статьи расходов | Финансируются из федерального бюджета | Финансируются из бюджетов субъектов и местных бюджетов | Всего в % |

| Государственное управление | 12% | 24% | 36% |

| Международная деятельность | 14% | - | 14% |

| Национальная деятельность | 9% | - | 9% |

| Правоохранительная деятельность | 4% | 2% | 6% |

| Судебная система | 0,3% | - | 0,3% |

| Финансирование промышленности, строительства | 2,3% | 0,1% | 2,4% |

| Сельское хозяйство | 1% | 1,3% | 2,3% |

| Охрана окружающей среды | 0,2% | 0,2% | 0,4% |

| Финансирование транспорта | 3% | 3% | 6% |

| Финансирование ЖКХ | - | 7% | 7% |

| Финансирование образования | 1,8% | 10,2% | 12% |

| Здравоохранение | 1,05% | 5,95% | 7% |

| Социальная политика | 9,3% | 6,7% | 17% |

| Обслуживание долга | 9% | 1% | 10% |

Из данных таблицы можно сделать вывод, что финансирование из бюджетов субъектов и местных бюджетов составляет в общей сумме 61,45%, что всего на 5,5% меньше расходов финансирующихся из федерального бюджета, т.е. местный бюджет играет немаловажную роль в финансировании расходов.

В настоящее время отмечается социальная направленность бюджетов, в том числе и местных. Основная цель в сфере доходов: снижение дотационных областей, что будет достигнуто за счет мобилизации собственных доходов на основе экономического роста и различия налогового потенциала. Это позволит ослабить прямую зависимость от ежегодно меняющего объема выделяемых федеральным центром ресурсов на выравнивание уровня бюджетной обеспеченности. В области расходов: сохранение социальной направленности, оптимизация и рационализация расходов.

Тенденции в развитии местных бюджетов характеризуются переходом их на казначейскую систему исполнения.

Каждое муниципальное образование имеет свой собственный бюджет, в который на сегодняшний день наибольший удельный вес имеют регулированные доходы в структуре всех доходов, в расходах первое место занимают приоритетные статьи, затем народное хозяйство, управление, здравоохранение.

Местное самоуправление сталкивается с такими проблемами, как формирование и распределение местных бюджетов и контроль за их использованием, стабилизация социально-экономических положений предлагается на федеральном уровне разработать законы субъектов Федерации «О минимальном бюджете», «»О минимальных социальных стандартах», «О выравнивании местных бюджетов».

В целом, можно сказать, что государство реально оценивает значение местных финансов для экономики страны и предпринимает шаги по реформированию данного института.

Похожие работы

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... . Расходы федерального бюджета утверждаются федеральным законом о федеральном бюджете на очередной финансовый год. 2.4 Бюджетное планирование Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного ...

... отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении либо отклонении отчета. 7. Развитие межбюджетных отношений Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти РФ, ...

... перераспределение финансовых ресурсов между бюджетом разных уровней. Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный ...

0 комментариев