Навигация

Бюджетная система и развитие межбюджетных отношений

60387

знаков

5

таблиц

0

изображений

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

МОСКОВСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ)

БАНКА РОССИИ

КУРСОВАЯ РАБОТА

ПО ПРЕДМЕТУ: «Финансы, денежное обращение,кредит»

НА ТЕМУ: «Бюджетная система и развитие

межбюджетных отношений»

СТУДЕНТКИ 2 КУРСА 218 ГРУППЫШАВЕРИНОЙ ЕЛЕНЫ ГЕННАДЬЕВНОЙ

РУКОВОДИТЕЛЬ: ВОЙНИКОНИС Н.Н.

МОСКВА 2003г.

Содержание:

Введение…………………………………………………….3

1. Бюджетная система……………………………………...4

2. Характеристика бюджетной системы………………….5

2.1 Федеральный бюджет………………………….….5

2.2 Бюджеты субъектов РФ…………………………...7

2.3 Местные бюджеты…………………………………8

3. Принципы бюджетной системы…………………….…..9

4. Доходы бюджетов………………………………………12

5. Расходы бюджетов……………………………………...13

6. Бюджетный процесс и его стадии……………………..15

6.1 Сущность и содержание бюджетного процесса...15

6.2 Составление проектов бюджета………………….16

6.3 Рассмотрение и утверждение бюджета………… 17

6.4 Исполнение бюджетов……………………………18

6.5 Составление счетов об исполнении бюджетов и их утверждение……………………………………….19

7. Развитие межбюджетных отношений…………………20

Заключение…………………………………………………23

Список используемой литературы……………………… 24

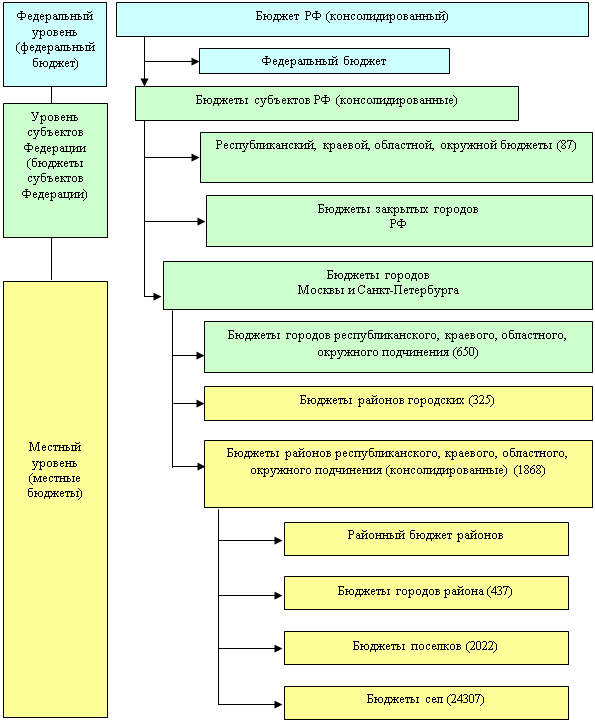

Приложение 1: «Бюджетная система РФ»………………..25Приложение 2: «Распределение основных налогов между Федеральным, региональными и местными бюджетами России (%)»…………………………………………………26

Введение

В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала 90-х годов, не могли не затронуть сферу государственных финансов, и в первую очередь бюджетную систему РФ, которая в 1991г. претерпела кардинальные изменения. До этого государственный бюджет России включался в государственной бюджет СССР, в котором отражались все бюджеты на территории страны, в том числе сельские и поселковые.

В настоящее время государственная бюджетная система РФ состоит из трех звеньев:

· Федерального бюджета;

· 21 республиканского бюджета, 55 краевых и областных бюджетов, городских бюджетов Москвы и Санкт-Петербурга, 10 бюджетов автономных округов, бюджета Еврейской автономной области;

· около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Все эти бюджеты функционируют автономно. Местные бюджеты со своими доходами и расходами не входят в бюджеты территорий, а последние не включается в федеральный республиканский бюджет.

Бюджетная система представляет собой центральное звено финансовой системы страны. С момента, когда государство начинает регулярно составлять бюджет, финансы приобретают всеобщий характер.

Прямое воздействие августовского валютно-финансового кризиса на экономику регионов выразились в резком изменении соотношений между объемами рублевых поступлений в территориальные бюджеты и размерами их валютных обязательств перед иностранными инвесторами и кредиторами. Резкое удорожание цены валютных заимствований и последующий уход инвесторов с рынка субфедеральных ценных бумаг, усугубили проблему дальнейшего обслуживания региональных займов. Это заставило ряд субъектов Федерации принудительно реструктурировать выплаты по внутреннему долгу. Как следствие бюджеты субъектов Федерации лишились возможности рефинансирования своих долговых обязательств за счет эмиссии ценных бумаг, а значит, потеряли важный источник покрытия бюджетного дефицита.

Поиск выхода из глубочайшего экономического кризиса, в котором оказалась Россия, потребовал радикального обновления финансовой системы общества, в том числе и бюджетной системы.

Составной частью пути выхода из кризиса явилось принятие Государственной Думой 17 июля 1998 г. Бюджетного кодекса РФ, установившего общие принципы бюджетного законодательства и правовые основы функционирования бюджетной системы и бюджетного процесса РФ.

Все вышесказанное свидетельствует о том, что изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

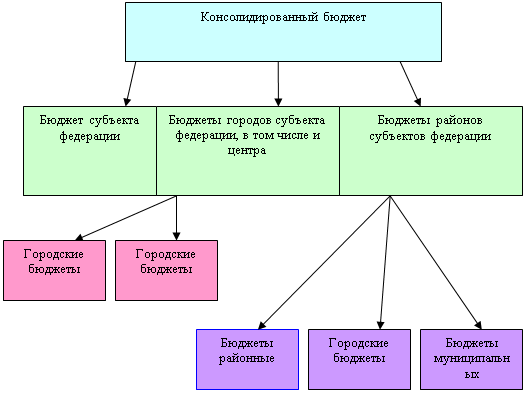

1. Бюджетная системаБюджетная система государства – это совокупность всех видов бюджетов (см. приложение 1).

Бюджетный кодекс РФ определяет бюджетную систему РФ как основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

В федеративных государствах бюджетная система состоит из трех звеньев:

· Федеральный бюджет и бюджеты государственных внебюджетных фондов;

· Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

· Местные бюджеты.

В унитарных государствах доходы и расходы местных бюджетов не входят в государственный бюджет, а в федеративных государствах – не включаются в бюджеты членов федерации, доходы и расходы которых, в свою очередь, не входят в федеральный бюджет.

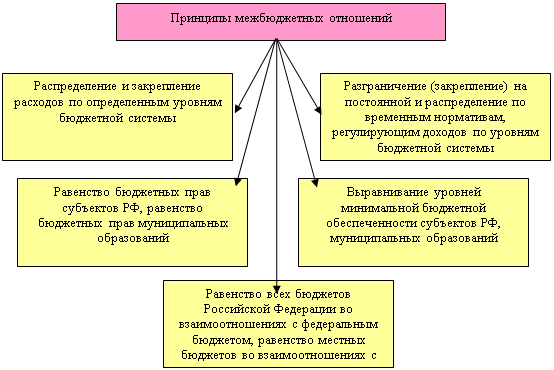

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство – это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах.

В иерархически упорядоченной бюджетной системе России можно выделить следующие уровни:

а) Федеральный бюджет;

б) бюджеты субъектов Российской Федерации:

· республиканские бюджеты;

· бюджеты автономных областей;

· областные, краевые бюджеты;

· бюджеты городов Москвы и Санкт-Петербурга;

в) местные бюджеты:

· бюджеты городов областного подчинения;

· бюджеты районов;

· городские районные бюджеты;

· сельские и поселковые бюджеты.

Рассматривая проблему бюджетного устройства России, следует помнить, что принципы построения и механизмы функционирования нынешней бюджетной системы сложились еще в 30-е годы и полностью отвечали характеру и методам административно-командной системы управления народным хозяйством страны. Так, принципы единства и так называемого «демократического», а на самом деле «жесткого» централизма обусловили следующие характерные черты бюджетной системы:

· стягивание значительной доли финансовых ресурсов в центральный бюджет;

· деление всех доходных источников на закрепленные, передаваемые в ведение среднего и низового уровней государственной власти, и регулирующие, объемом которых распоряжался вышестоящий орган власти;

· широкие масштабы перераспределения финансовых ресурсов между звеньями бюджетной системы, предопределившие постепенное возрастание доли регулирующих доходов в территориальных бюджетах;

· субъективизм при решении вопросов об объеме средств, передаваемых конкретному нижестоящему бюджету;

· ориентированная на расходы методология формирования территориальных бюджетов, воспитывавшая у нижестоящих управленческих структур иждивенчество и твердую уверенность в том, что за все, в конечном счете, отвечает государство, его верховная власть;

· ежегодный пересмотр процентов отчислений от регулирующих доходов, дававший вышестоящему органу власти неограниченные возможности держать в зависимости нижестоящий орган власти, вынуждая его выпрашивать дополнительные отчисления от регулирующих доходов;

· множественность форм межбюджетного перераспределения финансовых ресурсов, позволявшая во всех случаях применять субъективный «индивидуальный» подход при решении вопроса о выделении финансовой помощи нижестоящему бюджету.

2. Характеристика бюджетной системы РФ 2.1 Федеральный бюджетФедеральный бюджет является первым уровнем бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Через федеральный бюджет осуществляется процесс распределения и перераспределения ВВП и созданного национального дохода страны между отраслями народного хозяйства, регионами и слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развитие перспективных направлений в сфере производства.

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.

Для решения этих задач федеральный бюджет в соответствии с Законом РСФСР «Об основах налоговой системы» 1991г. и Налоговым кодексом Российской Федерации 1998г. наделен федеральными налогами и неналоговыми доходами.

Доходы федерального бюджетаК налоговым доходам федерального бюджета относятся:

· федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год;

· таможенные пошлины, таможенные сборы и иные таможенные платежи;

· государственная пошлина в соответствии с законодательством РФ;

К неналоговым доходам федерального бюджета относятся:

· доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ;

· доходы от продажи имущества, находящегося в государственной собственности, - в порядке и по нормативам, которые установлены федеральными законами и др. нормативными правовыми актами органов государственной власти РФ;

· часть прибыли унитарных предприятий, созданных РФ, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации;

· прибыль Банка России – по нормативам, установленным федеральными законами;

· доходы от внешнеэкономической деятельности;

· доходы от реализации государственных запасов и резервов.

Кроме перечисленных налоговых и неналоговых доходов, для покрытия бюджетного дефицита используются внутренние и внешние заимствования. В числе заимствований на внутреннем финансовом рынке следует отметить привлечение средств по государственным краткосрочным облигациям, облигациям государственного сберегательного займа, облигациям государственных нерыночных займов. Внешними заимствованиями являются кредиты международных финансовых организаций, кредиты иностранных государств, иностранных коммерческих банков и фирм.

Расходы федерального бюджетаВ соответствии с действующим в РФ законодательством исключительно из федерального бюджета финансируются следующие виды расходов:

· обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

· функционирование федеральной судебной системы;

· фундаментальные исследования и содействие научно-техническому прогрессу;

· государственная поддержка атомной энергетики;

· ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

· исследование и использование космического пространства;

· содержание учреждений, находящихся в федеральной собственности;

· формирование федеральной собственности;

· компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, др. социальных выплат;

· пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

· проведение выборов и референдумов РФ;

· федеральная инвестиционная программа;

· обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

· финансовая поддержка субъектов РФ и др.

Кроме того, средства федерального бюджета используются для финансирования мероприятий регионального и местного значения. По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов финансируются следующие виды расходов:

· государственная поддержка отраслей промышленности, строительства и строительства индустрии, сельского хозяйства, метрополитенов;

· обеспечение правоохранительной деятельности;

· обеспечение противопожарной безопасности;

· обеспечение социальной защиты населения;

· развитие рыночной инфраструктуры;

· обеспечение деятельности средств массовой информации;

· прочие расходы, находящиеся в совместном ведении РФ, субъектов РФ и муниципальных образований.

Федеральный бюджет является важным инструментом межрегионального перераспределения общегосударственных средств. За счет федеральных налогов формируется Фонд финансовой поддержки регионов, из федерального бюджета субъектам РФ выделяются дотации и субвенции.

Похожие работы

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... регулирования; - обеспечение долгосрочной сбалансированности бюджетов всех уровней - дальнейшее удлинение горизонта бюджетного планирования. [6, с.7] Вывод. Основными направлениями совершенствования межбюджетных отношений в России должны стать: 1) укрепление финансовой самостоятельности субъектов Федерации; 2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе; 3) ...

... либо отразить их в соответствующих главах закона «Об основах бюджетной системы (бюджетного устройства и бюджетного процесса) в субъекте Российской Федерации». 3. Перспектива развития межбюджетных отношений на 2005 -2010 года 3.1 Взаимоотношения региональных бюджетов с федеральным центром в будущем Основные подходы к формированию финансовых взаимоотношений федерального бюджета ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

0 комментариев