Навигация

Финансовое управление и финансовая устойчивость регионального бюджета

49961

знак

0

таблиц

4

изображения

1.2 Финансовое управление и финансовая устойчивость регионального бюджета

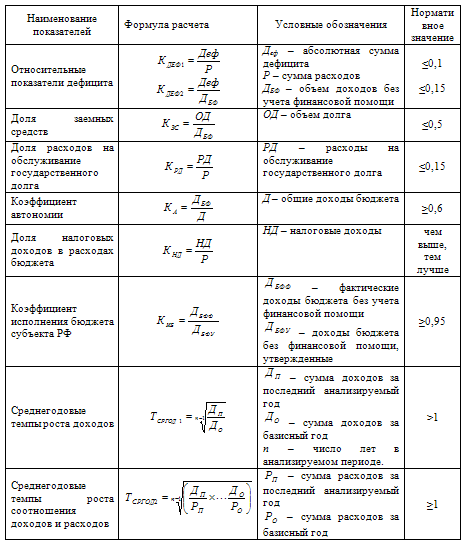

Финансовая устойчивость регионального бюджета – это обусловленное внутренними и внешними факторами состояние бюджета региона, характеризующееся независимостью от внешних источников и обеспечивающее стабильные возможности для финансирования расходов. Обобщение существующих методик анализа финансового состояния и качества управления бюджетами, содержащихся в различных исследованиях и приказах Министерства финансов РФ, позволило исследователям усовершенствовать методику анализа финансовой устойчивости бюджета. В качестве инструментария для оценки финансовой устойчивости регионального бюджета применяются показатели, представленные в таблице 1.1.

Таблица 1.1. Показатели финансовой устойчивости регионального бюджета.

Вместе с тем, приведенные показатели не отражают потребности в исследовании финансовой устойчивости регионального бюджета. Поэтому современные исследователи предлагают дополнительно использовать следующие показатели:

1) Среднегодовые темпы роста собственных доходов.

, (1)

, (1)

где ![]() – собственные доходы бюджета в последнем анализируемом году;

– собственные доходы бюджета в последнем анализируемом году;

![]() – собственные доходы в базисном году.

– собственные доходы в базисном году.

Опережающие темпы роста данного показателя по сравнению с темпами роста общих доходов свидетельствуют об улучшении финансовой самостоятельности регионального бюджета.

2) Среднегодовые темпы сокращения финансовой помощи.

, (2)

, (2)

где ![]() – финансовая помощь из федерального бюджета в последнем анализируемом году;

– финансовая помощь из федерального бюджета в последнем анализируемом году;

![]() – финансовая помощь из федерального бюджета в базисном году.

– финансовая помощь из федерального бюджета в базисном году.

Значение данного показателя ниже 1 говорит о тенденции сокращения объема финансовой помощи и повышения финансовой устойчивости бюджета.

Преимущество данной методики заключается в том, что производимые расчеты основываются на данных законов о бюджетах, методика проста в применении и позволяет оценить финансовое состояние регионов в динамике, как по годам, так и в сравнении регионов между собой. Предлагаемая система показателей финансовой устойчивости регионального бюджета может использоваться в целях:

- повышения эффективности управления бюджетными ресурсами субъекта РФ;

- выявления регионов с кризисным финансовым состоянием бюджета;

- использования в качестве основы для определения статуса "финансовой несостоятельности" субъекта РФ при принятии решений о ходатайстве в Арбитражный суд в целях введения временной финансовой администрации в субъекте РФ;

- использования в качестве информации при реализации межбюджетных отношений, в частности при принятии решений о выделении трансфертов;

- своевременного выявления возникающих диспропорций в бюджетных доходах и расходах региона и принятии мер по их устранению.

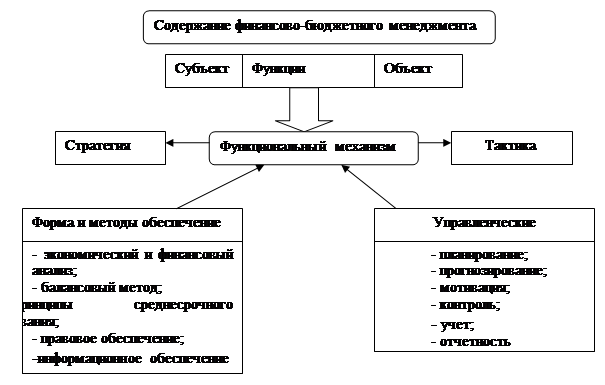

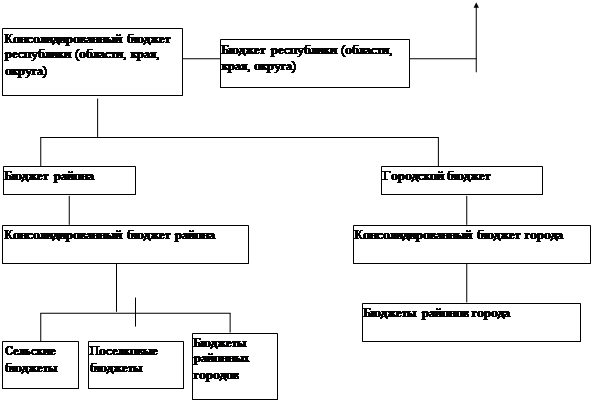

Содержание финансового управления бюджетом сводится к взаимодействию субъекта и объекта, в ходе которого происходит реализация функций государства посредством особого функционального механизма. Объектом служат финансовые потоки, проходящие через бюджетную систему. Субъектами являются, с одной стороны, структуры и подразделения внутренней среды государства (министерства и ведомства, все распорядители и получатели бюджетных назначений и т.д.), а с другой стороны, — многочисленные внешние контрагенты: от граждан и негосударственных юридических лиц своей страны до различных зарубежных экономических субъектов, включая отдельные государства и международные организации (рис.1.1.).

Следует отметить, что объект управления региональным бюджетом включает денежные фонды, денежные потоки, отношения финансовых контрагентов по поводу формирования и использования финансовых ресурсов. Субъект управления в бюджетном менеджменте представляет собой специфический орган или подразделение (финансовый департамент, администрация и т.д.).

Качество финансово-бюджетного менеджмента во многом зависит от характера использования отдельных компонентов функционального механизма. Чем рациональнее будут применяться его методы и управленческие инструменты, особенно планирование и мотивация, тем стабильнее будут государственные, региональные и местные финансы, а следовательно, выше благосостояние граждан.

Рис.1.1. Экономическая сущность и структура финансово-бюджетного управления.

Трем уровням власти соответствуют три подсистемы бюджетного менеджмента. Функции бюджетного менеджмента на региональном и местном уровнях возлагаются на представительные и исполнительные органы власти субъектов Федерации и муниципальных образований. Прямое влияние на ход реформ данная управленческая система оказывает посредством взимания налогов, изменения их ставок, установления факта нарушений и сбора штрафов, пеней, неустоек и т.д. Все это напрямую изменяет уровень доходов воспроизводства и рыночную конъюнктуру. Важнейшим направлением развития бюджетного менеджмента должно стать комплексное применение прямых, косвенных и смешанных форм бюджетного регулирования экономики на современном этапе.

Основную цель бюджетного менеджмента применительно к региональному и муниципальному уровню можно сформулировать следующим образом: повышение благосостояния населения территорий. Эта цель получает конкретное воплощение в увеличении собственных доходов территорий и эффективности их использования.

В процессе реализации основной цели бюджетный менеджмент направлен на решение следующих основных задач:

1. Обеспечение высокой финансовой устойчивости административно-территориальных образований в процессе их социально-экономического развития. Эта задача реализуется путем формирования эффективной бюджетно-налоговой политики, благоприятного инвестиционного климата, управления формированием доходов территории за счет различных источников и их эффективного использования.

2. Оптимизация денежных потоков на территории административно-территориальных образований. Эта задача достижима за счет синхронизации поступлений и расходования бюджетных средств, в том числе за счет внедрения казначейской системы исполнения бюджета, а также последовательного проведения следующих мероприятий по ее модернизации: Обеспечение минимизации риска неисполнения бюджета. Реализация бюджетирования, ориентированного на результат. Все перечисленные задачи взаимосвязаны.

Похожие работы

... : рассмотрен бюджет региона, его задачи, функции, роль в социально-экономическом развитии региона, структура доходной и расходной частей, а также проблемы формирования и использования финансовых средств бюджета региона в условиях кризиса. Финансовой базой региональных структур власти являются региональные бюджеты, социально - экономическая сущность которых проявляется в их назначении. Бюджеты ...

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... часть расходов приходится на финансирование социально- культурных мероприятий, оно составляет порядка 60-80% расходов. 1.3 Основные функции государственного бюджета Основные функции государственного бюджета следующие: 1. Образование бюджетного фонда - доходы бюджета. 2. Использование бюджетного фонда - расходы бюджета. 3. Контроль за образованием и использованием бюджетных фондов. ...

... ее от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие: · государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований ; ...

0 комментариев