Навигация

Региональный бюджет: финансовое состояние и проблемы совершенствования

49961

знак

0

таблиц

4

изображения

2. Региональный бюджет: финансовое состояние и проблемы совершенствования

2.1 Финансовое состояние региональных бюджетов на современном этапе

Финансовое состояние регионов весьма различно по своим характеристикам. Регулярно проводимый мониторинг исполнения бюджетов субъектов РФ показывает, что и по темпам роста собственных доходов, по действующим и принимаемым расходным обязательствам, получаемой из федерального бюджета финансовой помощи и другим показателям регионы делятся на несколько групп. Невозможно четко разделить субъекты по признаку финансовой устойчивости региональной финансово-бюджетной системы.

Как показывает анализ, субъекты РФ, принимая бюджеты на очередной финансовый год, в большинстве случаев планируют дефицит. Это вызвано желанием исполнить действующие расходные обязательства и принять новые, не обеспеченные доходными источниками. Источником покрытия планового дефицита бюджета в основном служат привлеченные средства в виде бюджетных кредитов и кредитов коммерческих банков, используется и такой инструмент, как эмиссии региональных и муниципальных ценных бумаг. Значительная доля дефицитов бюджетов субъектов РФ покрывается остатками средств на счетах Федерального казначейства на 1 января бюджетного года.

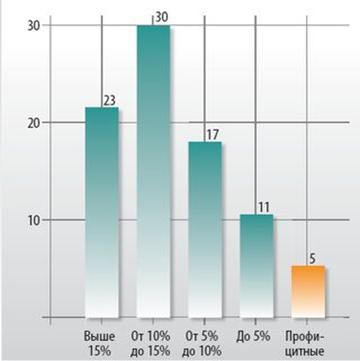

В 2006 и 2007гг. почти все субъекты приняли бюджеты с дефицитом. Статья 92 Бюджетного кодекса РФ ограничивает предельный размер дефицита 15% от утвержденного общего объема доходов бюджета субъектов РФ без учета утвержденного объема безвозмездных поступлений. Дефицит местного бюджета не должен превышать 10% от утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и/или поступлений налоговых доходов по дополнительным нормативам отчислений. Можно назвать для примера 10 регионов, которые в 2007г. максимально использовали свое право запланировать дефицит: это Белгородская, Оренбургская, Псковская, Самарская, Саратовская, Сахалинская, Ульяновская области, Ханты-Мансийский автономный округ, Удмуртская Республика и город Санкт-Петербург. По итогам исполнения финансового года из 10 названных субъектов с дефицитом вышли только пять (рис.2.1.).

Рис.2.1. Плановая сбалансированность бюджетов РФ за 2007 г., количество субъектов.

В 2008г., на завершающем этапе бюджетной реформы, при принятии трехлетнего бюджета большинство регионов основное внимание уделили сбалансированности своих бюджетов. При неформальном подходе к планируемым бюджетным назначениям как финансового органа, так и главных распорядителей бюджетных средств на три года учитывались расходные обязательства, регулярно не исполняемые на протяжении последних лет. Результатом стали остатки на счетах по учету бюджетных средств и профицитный бюджет, обусловленный не столько перевыполнением плана по доходам, сколько невыполнением плана по расходам (речь идет об уточненных планах в течение года).

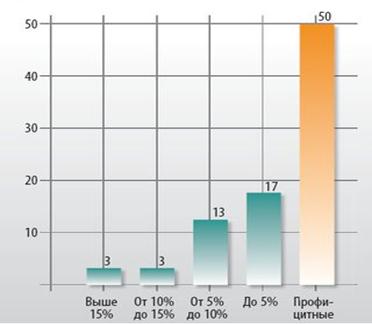

За 2006г. исполнили бюджеты с профицитом 54 субъекта РФ, за 2007г.– 50. Причем все субъекты РФ, завершившие год с дефицитными бюджетами, перевыполнили первоначальный план по доходам– впрочем, как и те, что завершили год с превышением доходов над расходами. Однако есть и несколько исключений: Республика Дагестан, Магаданская область, Агинский Бурятский автономный округ (рис.2.2.).

Рис. 2.2. Фактическая сбалансированность бюджетов РФ за 2007 г., количество субъектов РФ.

Перевыполнение плана по доходам при их неполном использовании до конца года служит дополнительным источником покрытия дефицита бюджета на будущий год или дополнительным доходным источником при профицитном бюджете. Однако основным источником является привлечение средств в виде кредитов и выпуска ценных бумаг. Расходы на обслуживание государственного и муниципального долга в 2006г. составили 30,2млрд руб., в 2007г.– 32,1млрд., что составляет 0,8 и 0,7% расходов консолидированных бюджетов субъектов РФ соответственно. Возникает вопрос о необходимости внесения регулярных изменений в плановые показатели доходов при сохранении дефицита. При этом в результате использования платного источника его покрытия отвлекаются бюджетные средства, которые могли бы использоваться на текущие расходы или служить резервом в случае кассовых разрывов при исполнении бюджетов.

В качестве примера можно назвать Московскую область, где в результате исполнения бюджета на 2007г. фактический дефицит составил 21,4млрд. руб., причем уточненный план по доходам перевыполнен на 31,6млрд. В Ханты-Мансийском автономном округе дефицит был равен 10млрд. руб. при перевыполнении плана по доходам на 22,5млрд., в Самарской области эти показатели достигли 4,4млрд. и 10,1млрд. соответственно, в Иркутской области– 3,3млрд. и 14,5млрд. Аналогичная ситуация наблюдается еще в 30 субъектах РФ. Общий дефицит бюджетов этих регионов составил 87,7млрд. руб., а общее перевыполнение плана по доходам– 286,6млрд.

Необходимо обратить внимание и на такой показатель, как финансовая помощь из федерального бюджета. В2007г. доля межбюджетных трансфертов в доходах (без учета субвенций) консолидированных бюджетов составила 12,9%, в 2006г.– 15,3%. Однако как показатель устойчивости ее следует рассматривать с позиции каждого субъекта РФ, поскольку существуют регионы, где доля межбюджетных трансфертов составляет более 60%. Таких субъектов 10: Чеченская Республика (92,2%), Корякский автономный округ (87,0%), Республика Ингушетия (88,7%), Республика Тыва (76,4%), Республика Дагестан (75,9%), Усть-Ордынский Бурятский автономный округ (71,5%), Чукотский автономный округ (70,6%), Республика Алтай (69,0%), Республика Адыгея (61,1%), Карачаево-Черкесская Республика (63,9%).

Менее 5% безвозмездная помощь занимает в Ненецком автономном округе (4,3%), Вологодской области (4,3%), Свердловской области (4,0%), Санкт-Петербурге (3,5%), Тюменской области (1,8%), Ямало-Ненецком автономном округе (0,8%), Ханты-Мансийском автономном округе (0,6%). На долю получателей дотации из федерального бюджета в 2007г. приходилось около 53% от общих доходов консолидированных бюджетов субъектов РФ. На долю субъектов РФ, не получающих указанные дотации, приходится соответственно 47% от общих доходов.

Нельзя не упомянуть о дотационности бюджетов муниципальных образований. За показателями дотационности консолидированных бюджетов регионов не всегда видна проблема финансовой самостоятельности местных бюджетов. И если в городских округах доля безвозмездных поступлений в 2007г. составляла 44,7%, то в муниципальных районах и сельских поселениях собственные доходы были значительно меньше финансовой помощи, оказываемой из бюджета субъекта: доля межбюджетных трансфертов равнялась 70,8 и 67,3% соответственно.

За период с января по ноябрь 2008 г. бюджеты субъектов РФ исполнялись со значительным ростом к уровню прошлого года (33 %). Это позволило создать существенные заделы для исполнения расходных обязательств. Но начиная с ноября 2008 г. в доходной части консолидированных бюджетов субъектов РФ происходит значительное сокращение поступлений от налога на прибыль организаций (поступление в ноябре составило 38 % от уровня ноября прошлого года, в декабре — 91 % по сравнению с уровнем декабря 2007 г. против прироста на 45 % за 10 месяцев 2008 г.). Темпы роста поступлений от налога на доходы физических лиц также снижаются (114 % в ноябре и 100 % в декабре против 136 % за 10 месяцев 2008 г.).

Сокращение доходов в большей степени затрагивает экономически развитые регионы, бюджеты которых сформированы на основе собственных налоговых доходов, которые поступали от имеющихся на их территории крупных предприятий черной и цветной металлургии, машиностроения и металлообработки и т. п. (Белгородская, Калужская, Владимирская, Липецкая, Вологодская, Самарская, Свердловская, Челябинская области). Проблема в немалой степени затронула и те регионы, которые зависят от поступлений НДПИ по нефти (Республика Коми, Башкортостан, Татарстан, Удмуртия, Пермский край, Томская, Оренбургская, Тюменская области и другие). Субъекты РФ, доходная база которых формируется главным образом за счет финансовой помощи из федерального бюджета, страдают в меньшей степени.

Доходы консолидированных бюджетов субъектов РФ в 2008 г. составили 6,2 трлн. руб., что на 28 % выше уровня 2007 г. Расходы составили 6,3 трлн. руб. (131 % к уровню 2007 г.).

В 2009 г. прогнозируется существенное снижение доходной базы, что обусловит сокращение доходов в целом на 15 % по сравнению с уровнем 2008 г. — до 5,4 трлн. руб. При этом снижение поступлений по налогу на прибыль ожидается на уровне 40–60 %, по налогу на доходы физических лиц 5–15 %. По предварительной оценке, дефицит консолидированных бюджетов субъектов РФ в 2009 г. прогнозируется в объеме более 700 млрд. руб..

Таким образом, к оценке устойчивости региональных бюджетов необходимо подходить дифференцированно.

2.2 Проблемы совершенствования бюджетного процесса в регионахКак уже отмечалось в первой главе, ядром новой организации бюджетного процесса России в настоящее время стала концепция (модель) "бюджетирования, ориентированного на результат, в рамках среднесрочного финансового планирования", суть которой - распределение бюджетных средств между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Бюджетирование, ориентированное на результат – это комплекс действий (методов) по планированию, исполнению, подведению итогов исполнения бюджета и контролю за расходованием бюджетных средств, обеспечивающий распределение бюджетных средств по целям, задачам и функциям государства с учётом приоритетов государственной политики и общественной значимости, ожидаемых и конечных результатов использования бюджетных средств, которые должны обосновываться возможным результатом их расходования.

Наряду с развитием указанных методов бюджетного планирования и созданием системы мониторинга результативности бюджетных расходов, эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, управляемых администраторами бюджетных средств. В связи с этим возникает необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение. Процедура составления и утверждения бюджета переориентируется на выработку четких расходных приоритетов и оценку их реализации (что влечет за собой укрупнение планируемых позиций и изменение перечня и формата бюджетных документов) с существенным расширением полномочий органов исполнительной власти при исполнении бюджета.

Таким образом, реформирование бюджетного процесса в современный период осуществляется по следующим направлениям:

1) реформирование бюджетной классификации и бюджетного учета;

2) выделение бюджета "действующих" и "принимаемых" обязательств;

3) совершенствование среднесрочного финансового планирования;

4) развитие и расширение сферы применения программно-целевых методов бюджетного планирования;

5) упорядочение процедур составления и рассмотрения бюджета.

Главными недостатками прежней системы постатейного бюджетирования являлось отсутствие системы оценки результативности и эффективности бюджетных расходов, а также низкий уровень ответственности и инициативности нижнего звена государственного (муниципального) управления, отсутствие заинтересованности в экономии средств.

В соответствии с одобренной Правительством РФ "Концепцией реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг." выстроена система управления общественными финансами на принципах бюджетной прозрачности, стабильности и долгосрочной устойчивости бюджетов, эффективной и справедливой системы межбюджетных отношений, консолидации бюджета и бюджетного процесса, среднесрочного финансового планирования, бюджетирования, ориентированного на результаты, эффективного финансового контроля, отчетности и мониторинга.

Если целью БОР является повышение эффективности использования бюджетных средств, то задачи заключаются в следующем:

- обеспечении программно-целевого использования бюджетных средств;

- проведении мониторинга результатов бюджетного финансирования;

- разработке и применении качественных и количественных индикаторов оценки расходов бюджетных средств;

- оптимизации использования ресурсов, прежде всего финансовых и трудовых;

- расширении самостоятельности и ответственности администраторов бюджетных средств;

- совершенствовании среднесрочного и стратегического бюджетного планирования.

В настоящее время проводится эксперимент по распределению средств федерального бюджета между федеральными органами исполнительной власти на конкурсной основе, в зависимости от степени использования ими методов бюджетирования, ориентированного на результат. Постепенно активизируется региональный уровень реформирования бюджетного процесса. Принят Федеральный закон РФ от 24 июля 2007 г. № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов", что означает переход на многолетнее бюджетное планирование, с установлением четких правил изменения объема и структуры ассигнований, повышением предсказуемости объема ресурсов, управляемых администраторами бюджетных средств. Формирование и утверждение федерального бюджета на 3-летний период Президент РФ предлагает рассматривать в качестве основы для перехода к долгосрочному финансовому планированию (на период до 10-15 лет и более).

Исходя из практики внедрения механизмов БОР в российских регионах, можно отметить, что внедрение среднесрочного программного бюджетирования не проходит гладко, постоянно появляются новые трудности, что является вполне допустимым, т.к. невозможно ожидать простого внедрения столь сложного инструментария. Изменения в бюджеты вносятся ежеквартально, а иногда и чаще. Доля программных расходов остается крайне низкой.

На региональном уровне треть территорий даже не приступала к формированию перспективных финансовых планов. Лишь 39 регионов проводят такую работу, а 29 приняли среднесрочные бюджеты. В некоторых субъектах РФ доля программных бюджетов гораздо выше, чем на федеральном уровне, и достигает половины бюджета, иногда и более. Однако проблемы здесь те же: низкое качество планирования, постоянное внесение изменений. Справедливости ради отметим, что есть и такие регионы, где бюджет корректируется крайне редко. Есть субъекты, законодательно ограничившие количество изменений бюджета.

Что касается муниципальных бюджетов, то здесь тоже активно внедряется среднесрочное бюджетирование. Так, мониторинг Минфина России показал, что 25% муниципальных бюджетов, в том числе более 4 тыс. бюджетов сельских поселений, – трехлетние. Конечно, об их качестве можно только догадываться, но сам факт создания среднесрочных бюджетов не может не радовать. Уже появились такие субъекты РФ, в которых трехлетние бюджеты приняты во всех без исключения публично-правовых образованиях, как на региональном уровне, так на уровне городов, районов и поселений,– в частности, Тюменская и Новгородская области.

Для того, чтобы повысить качество бюджетного процесса и соответственно качество бюджетов имеется достаточно широкий спектр инструментов, которые успешно применяются в настоящее время и будут применяться в дальнейшем, – доклады о результатах и основных направлениях деятельности (ДРОНД), реестры расходных обязательств, долгосрочные и ведомственные программы, обоснования бюджетных ассигнований, публичные пояснительные записки, мониторинги качества финансового менеджмента. Все эти инструменты нашли отражение и были успешно отработаны в экспериментах по внедрению методов БОР, проводимых в течение последних лет. Основным достоинством проведения подобного рода экспериментов среди федеральных органов исполнительной власти можно назвать начало интеграции и применения в бюджетном процессе новых инструментов бюджетирования, а для участников – возможность использовать принципиально новый подход и накапливать неоценимый опыт.

Существенно изменилась публичность государственной власти. В настоящее время на сайтах федеральных органов исполнительной власти представлены как плановые документы, характеризующие их цели и задачи, так и отчетные – сколько средств потрачено и с каким результатом. На начальном этапе важную роль сыграл элемент материального стимулирования, позволивший при минимальных затратах вовлечь в процесс реформирования практически всех ГРБС федерального бюджета, что в конечном счете привело к значительному росту эффективности бюджетных расходов.

Естественно, при реализации экспериментов возникали некоторые проблемы. Применение методов бюджетирования на практике позволило выявить их недостатки, которые учитывались при внесении корректив в соответствующие документы. Менялась и сама направленность экспериментов: от начального этапа, направленного на внедрение докладов, ориентированных на результат, до акцентирования на качественной составляющей элементов БОР – финансовом менеджменте. Исходя из полученных результатов и опыта можно сказать, что время экспериментов прошло и система основных инструментов среднесрочного результативного бюджетирования уже функционирует.

Валерий Сидоренко, заместитель директора Департамента бюджетной политики и методологии Министерства финансов РФ отмечает, что в настоящее время необходимо максимально увеличить долю собственно программного бюджета, активно используя инструменты как долгосрочных, так и среднесрочных ведомственных программ, и более четко увязать все действующие инструменты, автоматизировать весь процесс.

Кроме того, с 2009 г. в бюджетном процессе начнут применяться государственные и муниципальные задания на предоставление государственных и муниципальных услуг юридическим и физическим лицам, что даст возможность перейти от финансирования сети бюджетных учреждений к заказу определенного объема государственных и муниципальных услуг в соответствии с утвержденными критериями качества их предоставления.

При внедрении БОР в субъектах РФ в основном дублируется федеральный опыт. Причем это дублирование зачастую происходит достаточно формально, без учета особенностей "эффекта масштаба", когда необходима гораздо более точная привязка к конкретным полномочиям, расходным обязательствам, объектам финансирования с большей степенью ответственности за конечный результат. С другой стороны, широкое использование бюджетных программ в некоторых регионах позволяет более эффективно расходовать бюджетные средства, что, кстати, было бы неплохо перенять и другим субъектам и даже Федерации.

Внедрение в бюджетные программы оценки стоимости результатов, стоимости целей и задач, безусловно, является прогрессивным с точки зрения БОР. К сожалению, на федеральном уровне подобных программ практически нет, и это основной их недостаток.

Механизм принятия и согласования федеральных и ведомственных программ очень затруднен, что усложняет управление ими. Кроме того, подобные программы зачастую носят межотраслевой характер, не способствуют повышению эффективности исполнения бюджета, у них отсутствуют связи с ДРОНД и т.д.

Преимущества изменения подхода к планированию расходов субъектов бюджетного планирования главных распорядителей с затратного на программный очевидны: цели можно достичь, только определив ее. Другое дело, что реализация ведомственных программ требует проведения большого объема подготовительных работ, тренингов для исполнителей и распорядителей бюджета.

В региональных бюджетах также зачастую дублируется федеральный опыт – практически с тем же результатом. С другой стороны, там, где практика применения более гибка, эти программы позволяют совершенствовать бюджетный процесс. Иными словами, там программы работают.

К числу положительных можно отнести и тот факт, что в ряде регионов подобные программы шире, чем на федеральном уровне, и в них включается больший объем расходов: не только инвестиционные расходы и расходы на НИР и НИОКР, но и расходы на управление программами, на предоставление государственных услуг, целевые межбюджетные трансферты.

Что касается реестра расходных обязательств, то данный инструмент применяется практически повсеместно. На федеральном уровне для реестра пока характерно некоторое отставание от бюджетного цикла и слабая связь с планированием бюджета, поскольку реестр просто не успевают встроить в жесткий бюджетный цикл. Его необходимо использовать для точного определения бюджета действующих обязательств, пока же он характеризует либо действующий бюджет, либо уже рассчитанный проект бюджета с учетом вновь принимаемых расходов. Существуют также проблемы отражения и классификации расходных обязательств. Достоинством реестра сегодня является тот факт, что с его помощью можно систематически проводить инвентаризацию расходных обязательств и оценку стоимости действующих расходных обязательств.

На региональном уровне проблемы похожи. Здесь важно выделить следующую положительную тенденцию: в некоторых регионах реестр выступает как средство оценки расходов не только на принятые нормативными документами расходные обязательства, но и на реализацию поставленных целей.

Что касается перспектив практического применения реестра, то кроме задач внутреннего планирования при определении стоимости передаваемых полномочий, например на региональный уровень, можно использовать, в числе прочего, и федеральный реестр расходных обязательств. Это актуально, поскольку процесс передачи полномочий еще не завершен и существует тенденция их передачи с одного уровня на другой. Кроме того, данный реестр удобно использовать тем субъектам РФ, которые еще не перешли на среднесрочный бюджет, но уже составили реестры на три года. В дальнейшем описанная практика послужит основой при переходе на среднесрочное планирование бюджета.

Итак, даже с помощью существующих инструментов при их эффективном использовании можно серьезно приблизиться к реализации принципов бюджетирования, ориентированного на результат. В совокупности предлагаемая к внедрению система бюджетирования создает правовую основу для новой организации бюджетного процесса всех бюджетов бюджетной системы Российской Федерации, внедрения современных принципов и методов финансового менеджмента, повышения самостоятельности и ответственности органов государственной власти и органов местного самоуправления и в конечном счете - повышения эффективности и прозрачности управления общественными финансами.

Таким образом, внедрение принципов программно-целевого бюджетирования в России только начинается, нормативная база для определения результативности каждой бюджетной услуги пока не сформирована. Для многих муниципальных услуг количественные измерители их результативности неочевидны. Решению этой задачи будет способствовать разработка муниципальных минимальных социальных стандартов.

Несмотря на организационную сложность и масштабность вносимых в бюджетный процесс муниципального образования изменений, связанных с внедрением принципиально новых подходов к управлению муниципальными расходами, альтернативы курсу на повышение их эффективности и результативности в условиях ограниченности бюджетных ресурсов нет.

Следовательно, бюджетирование, ориентированное на результат, - это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государственного (муниципального) образования с учетом приоритетов муниципальной политики и общественной значимости результатов использования бюджетных средств.

Все основные приемы бюджетирования основаны на управленческих технологиях частного бизнеса (формулировка миссии и стратегий, применение метода учета по начислению, использование индикаторов социальной и экономической эффективности как аналогов результатов хозяйственной деятельности, учет рисков и др.). Переход на программно-целевое бюджетирование требует одновременного реформирования принципов управления - перехода от административных методов к использованию хозяйственной деятельности.

Грамотно поставленное бюджетирование позволит решить множество проблем в сфере управления муниципальным образованием, в том числе позволит оптимизировать ограниченные ресурсы бюджета, повысить результативность функционирования органов местного самоуправления и качество предоставляемых услуг, выявить и проконтролировать финансовые потоки предприятий, подведомственных структурным подразделениям администрации муниципального образования, усилить мотивацию труда, связав систему мотивации с достигнутыми результатами.

Заключение

Региональный бюджет, являясь одним из основных инструментов перераспределения национального дохода, созданного субъектом РФ, осуществляет регулирование территориальных пропорций общественного воспроизводства, прежде всего в части установления равновесия между величиной созданного продукта и объемом конечного потребления территории, обеспечивая необходимый уровень доступности региональных благ.

Формирование бюджета как формы образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, предполагает последовательное и взаимосвязанное управление его доходами и расходами. Экономическое развитие Российской Федерации в последние годы создало предпосылки для перехода к концепции бюджета, сбалансированного на основе долгосрочной оценки ситуации, что позволяет формулировать стратегические цели и решать масштабные задачи стимулирования хозяйственных процессов.

Важным инструментом повышения эффективности бюджетных расходов является бюджетирование, ориентированное на результат, поскольку оно в корне меняет не только содержание всех стадий бюджетного процесса, но и саму концепцию управления бюджетными расходами. Финансовая устойчивость регионального бюджета – это обусловленное внутренними и внешними факторами состояние бюджета региона, характеризующееся независимостью от внешних источников и обеспечивающее стабильные возможности для финансирования расходов. Обобщение существующих методик анализа финансового состояния и качества управления бюджетами, содержащихся в различных исследованиях и приказах Министерства финансов РФ, позволило исследователям усовершенствовать методику анализа финансовой устойчивости бюджета.

Содержание финансового управления бюджетом сводится к взаимодействию субъекта и объекта, в ходе которого происходит реализация функций государства посредством особого функционального механизма. Объектом служат финансовые потоки, проходящие через бюджетную систему. Субъектами являются, с одной стороны, структуры и подразделения внутренней среды государства (министерства и ведомства, все распорядители и получатели бюджетных назначений и т.д.), а с другой стороны, — многочисленные внешние контрагенты: от граждан и негосударственных юридических лиц своей страны до различных зарубежных экономических субъектов, включая отдельные государства и международные организации.

Финансовое состояние регионов весьма различно по своим характеристикам. Регулярно проводимый мониторинг исполнения бюджетов субъектов РФ показывает, что и по темпам роста собственных доходов, по действующим и принимаемым расходным обязательствам, получаемой из федерального бюджета финансовой помощи и другим показателям регионы делятся на несколько групп. Как показывает анализ, субъекты РФ, принимая бюджеты на очередной финансовый год, в большинстве случаев планируют дефицит.

В России в настоящее время проводится эксперимент по распределению средств федерального бюджета между федеральными органами исполнительной власти на конкурсной основе, в зависимости от степени использования ими методов бюджетирования, ориентированного на результат. Исходя из практики внедрения механизмов БОР в российских регионах, можно отметить, что внедрение среднесрочного программного бюджетирования не проходит гладко, постоянно появляются новые трудности, что является вполне допустимым, т.к. невозможно ожидать простого внедрения столь сложного инструментария. Изменения в бюджеты вносятся ежеквартально, а иногда и чаще. Доля программных расходов остается крайне низкой.

Список используемой литературы

1. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике на 2008-20гг." от 9 марта 2007 г.

2. Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах// Постановление Правительства Российской Федерации от 22 мая 2004 г. N 249 г. М. О мерах по повышению результативности бюджетных расходов.

3. Бубенчикова Н. М. Финансовое управление реализацией бюджетного потенциала субъекта РФ//Автореф. дисс. на соиск. уч. канд. экономич. наук. Волгоград 2007.

4. Долганова Ю.С., Пешина Э.В. Клиометрический подход в исследовании бюджетирования, ориентированного на результат // Известия Уральского государственного университета. 2008. № 3 (22).

5. Ерошкина Л. Подход к формированию бюджетов в условиях кризиса//Бюджет. 2009. №3.

6. Зорина М.А. Мониторинг расходов региональных бюджетов в условиях бюджетирования, ориентированного на результат.//Вестн. Самар. гос. экон. ун-та. 2008. / № 12.

7. Кириллова М.В. Особенности российской модели бюджетного федерализма // Экономические науки. 2007. № 3.

8. Матвеева Е. Н., Бармин Д. А. Актуальность внедрения бюджетирования, ориентированного на результат, в Российской Федерации//Бухгалтерский учет в бюджетных и некоммерческих организациях 2007 №22.

9. Мингалева Ж.А., Паздникова Н.П. Развитие методов управления бюджетным потенциалом региона//Экономика региона. 2007. - № 2.

10. Овчинникова О. П., Индутенко А. Н. Бюджетный менеджмент в условиях формирования системы бюджетирования, ориентированного на результат.//Финансы и кредит 2007 №30.

11. Орлова Е.О. Анализ исполнения бюджета по налоговым доходам как фактор совершенствования функционального взаимодействия органов власти // Вестник Оренбургского университета. 2006.№8 (58).

12. Перонко И.А., Гнетецкая Л.Л. Об оценке финансового состояния муниципальных образований// Финансы. 2007. № 7.

13. Пикман Л. Устойчивость бюджетов субъектов РФ.//Бюджет 2008 №12.

14. Пшенко О. Ю. Проблемы внедрения бюджетирования на региональном уровне//Бюджетный учет. 2007.№8.

15. Сидоренко В. К реализации принципов БОР//Бюджет 2008 №9.

16. Смолкин, Р. Г. Развитие бюджетного механизма государственного регулирования экономического развития регионов// Регионология. / 2008. / №1(62).

17. Фаталиева, З.А., Гаджиев Н.Г. Оценка формирования доходов бюджета субъекта Российской Федерации в свете реформы межбюджетных отношений//Региональная экономика: теория и практика. / 2007. / № 6.

18. Яшина Н.Н., Гришунина И.А. Совершенствование теоретических и практических основ оценки финансового состояния и качества управления бюджетами в целях повышения эффективности управления финансовыми ресурсами территории. //Финансы и кредит. / 2006. / № 4.

Похожие работы

... : рассмотрен бюджет региона, его задачи, функции, роль в социально-экономическом развитии региона, структура доходной и расходной частей, а также проблемы формирования и использования финансовых средств бюджета региона в условиях кризиса. Финансовой базой региональных структур власти являются региональные бюджеты, социально - экономическая сущность которых проявляется в их назначении. Бюджеты ...

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... часть расходов приходится на финансирование социально- культурных мероприятий, оно составляет порядка 60-80% расходов. 1.3 Основные функции государственного бюджета Основные функции государственного бюджета следующие: 1. Образование бюджетного фонда - доходы бюджета. 2. Использование бюджетного фонда - расходы бюджета. 3. Контроль за образованием и использованием бюджетных фондов. ...

... ее от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие: · государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований ; ...

0 комментариев