Бюджетное устройство и экономическая характеристика Ханты – Мансийского Автономного Округа - Югры

Общие принципы составления, рассмотрения и утверждения бюджета в Ханты – Мансийском Автономном Округе - Югре

Планирование бюджетов ХМАО-Югры и источники их финансирования

Анализ доходной части

Анализ расходной части

Повышение роли бюджета ХМАО в период кризиса

Антикризисные меры правительства ХМАО

Точка роста экономики ХМАО на современном этапе

Лет Ханты-Мансийскому автономному округу (информационно-статистический сборник). - Сургут: информационно-издательский концерн “Северный дом”, 2005

См.:Бовыкин, И.В. Новый менеджмент. – М.:Наука, 2005 – 246с

Навигация

Точка роста экономики ХМАО на современном этапе

Бюджет Ханты-Мансийского Автономного Округа

192984

знака

21

таблица

9

изображений

3.3 Точка роста экономики ХМАО на современном этапе

Как и при формировании бюджета Российской Федерации в процессе формирования бюджета ХМАО-ЮГРЫ, возникают следующие проблемы:

- Изначальное принятие дефицитного бюджета.

- Низкая собираемость налогов как следствие несовершенства налоговой системы.

- Неплатежи и неденежные формы расчетов с бюджетом.

- Невыполнение обязательств, предусмотренных в окружном бюджете.

- Большое влияние теневой экономики на экономическую и политическую ситуацию в округе и в стране.

Налоговая реформа и создание модели эффективной налоговой системы:

Конструирование и совершенствование налоговых систем, обеспечивающих, с одной стороны, рост промышленного производства и, соответственно, повышение деловой активности, а с другой, решение социальных проблем, является предметом дебатов между представителями деловых кругов различных уровней государственной власти. [25. c37.]

Как результат — подготовка нескольких вариантов Налогового кодекса Российской Федерации с диапазоном обновления налоговой системы от кардинального варианта до приближенного к системе, действовавшей до 2005 года. После многолетнего марафона принята Общая часть Налогового кодекса, в основном сохранившая действовавшие ранее налоги.

Но работа над Кодексом не закончена. Сразу после его принятия стали вводиться новые налоги, что уже свидетельствует о необходимости его совершенствования. Кроме того, совершенствование действующей налоговой системы связано с пересмотром межбюджетных отношений, оптимальным распределением и перераспределением бюджетных ресурсов между федеральным, региональными и местными бюджетами, что является необходимым условием для успешного функционирования системы государственной власти и местного самоуправления. Без достаточной ресурсной базы ни один из уровней государственного управления эффективно функционировать не может.

В настоящее время большинство тех, кому с 1 января 1996года приходится работать с Налоговым кодексом, сошлись во мнении о необходимости его дальнейшего совершенствования. Думается, что есть еще время для доработки этого важнейшего документа посредством поправок, не затрагивающих саму архитектуру Кодекса, к которой ни у кого особых претензий нет.

Можно определить и основные требования к налоговой системе, которая бы:

— способствовала росту производства, его эффективности;

— стимулировала инвестиции, научно-технический прогресс;

— способствовала созданию устойчивой налогооблагаемой базы для соответствующих активов;

— увеличивала долю прямых налогов по отношению к косвенным, которые по сути своей не могут способствовать действию механизма социального выравнивания;

— на всей территории России и по всем уровням государственного управления должны быть единые ставки налогов, но регионы и муниципалитеты должны иметь право на их снижение с целью стимулирования приоритетных отраслей и производств, но без уменьшения отчислений на вышеперечисленные уровни;

— налоговая система должна быть проста и обозрима по количеству налогов и сборов.

Налоговая система, формирующаяся в ходе перестройки хозяйственной системы страны, позволила бы избежать развала бюджетного механизма и мобилизовать дополнительные финансовые ресурсы для выполнения основных функций государства. Непрерывные изменения, вносившиеся в налоговое законодательство, вполне объяснимы при становлении налоговых отношений в условиях рынка, но они не могут продолжаться бесконечно.

По мере достижения финансовой стабилизации складываются необходимые предпосылки для завершающего этапа реформирования, что является одним из важнейших условий для кардинального улучшения экономической ситуации и обеспечения перспектив экономического роста в стране. При реализации программы реформирования налогообложения необходимо избежать дестабилизации экономики в целом и бюджетной системы в частности, поэтому следует максимально сохранить преемственность новой налоговой системы по отношению к действующей.

К числу элементов, в целом ухудшающих Налоговый кодекс, следует отнести отказ от категории консолидированного налогоплательщика на основании того, что данный подход не был одобрен законодателями. В то же время сохраняется как сама проблема, для решения которой некоторые специалисты предлагают ввести режим консолидированного налогоплательщика (возможность безналогового перераспределения финансовых ресурсов между родственными предприятиями), так и фактически сложившийся способ ее решения — введение статуса крупнейшего налогоплательщика и создание специальной налоговой инспекции, курирующей крупнейших налогоплательщиков.[204]

Особо важным этот вопрос является по отношению к иностранным партнерам, имеющим филиалы и заинтересованным в учете сумм уплаченных налогов их подразделениями при уплате налогов головным предприятием (организацией). Этот вопрос обсуждался на 52 Международном налоговом конгрессе, состоявшемся в Лондоне в начале октября 2005 года.

Весьма дискуссионными являются также предположения о всемерном сокращении налоговых льгот. Практически все страны с развитой рыночной экономикой используют налоговые льготы для стимулирования модернизации производства, ускорения внедрения научно-технических достижений. В налоговом законодательстве ряда стран полностью включаются в себестоимость продукции расходы частных фирм на научно-исследовательские и опытно-конструкторские работы, существенно снижая, таким образом, величину облагаемой прибыли. Многие российские специалисты утверждают, что льготы "разъедают" нашу налоговую систему, их отмена позволит увеличить бюджетные доходы, в последующем снизить налоги, восстановить принцип равномерности и справедливости распределения налогового бремени, и дается ссылка на успешную экономическую политику администрации Р. Рейгана, сократившую налоговые льготы и одновременно снизившую налоговые ставки.

Однако они забывают о том, что, отменив некоторые льготы по корпоративному налогу, стимулирующие вложения в действующее производство, правительство. Р. Рейгана параллельно существенно расширило перечень налоговых льгот для компаний, модернизирующих производство и осуществляющих научно-исследовательские проекты. Трансформация, а отнюдь не отмена налоговых льгот — нормальный процесс стимулирования инвестиций в определенные регионы страны, развитие высших технологий, создание экологически чистых производств.

В Германии налоговыми льготами поддерживаются фирмы, инвестирующие капитал в восточные Земли страны. В периоды нарастания производственных тенденций в экономике США происходило некоторое сокращение налоговых льгот, но когда возникла проблема изменения структуры производства в северо-восточных штатах (переориентации с текстильной промышленности на высокотехнологичные производства), решение было найдено на основе использования целого ряда финансовых факторов, в том числе использования существенных налоговых льгот.[28.c127]

Осуществление политики сокращения налоговых льгот означает лишение российской налоговой системы регулирующей функции — возможности определять и стимулировать приоритетные направления развития национальной экономики. Это относится, прежде всего, к политике ликвидации налоговой льготы на собственную прибыль предприятия, инвестируемую в расширение и техническую реконструкцию производства. Вряд ли оправданной является практика сокращения налоговых льгот для малого и среднего бизнеса (во многих западных странах малые предприятия, а также венчурные фирмы в первые годы своей деятельности полностью освобождаются от налогов). А налоговые льготы на прибыль предприятий, направляемую на научно-технические разработки, поисковые исследования, повышение квалификационного уровня персонала, работы по обеспечению экологической безопасности производства следует резко расширить.

Большой в долгосрочном плане недостаток действующей налоговой системы заключается в том, что в полной мере не учитывается национальная специфика и стратегические цели социально-экономического развития России, обусловленные ее природно-географическими факторами.

Во-первых, Россия — огромная страна с различными природными зонами, и, следовательно, энергоемкость ВВП существенно дифференцирована по регионам.

Во-вторых, из-за огромной территории транспортная составляющая в себестоимости продукции в России выше, чем в большинстве развитых стран.

- В-третьих, Россия — государство с богатейшими в мире природными ресурсами. Но на фоне продолжающегося спада отечественной обрабатывающей промышленности за Россией в мировом разделении труда может закрепиться статус сырьевой базы — страны с низкотехнологичным производством.

- Неготивное влияние на экономику округа верткально- интегрированных нефтегазодобывающих компаний выражается в том, что центр управления компанией находится за пределами округа. Основная прибыль от продажи остается неучтенной и уходит из округа тем самым уменьшается доходная часть бюджета в ХМАО-ЮГРЕ.

Далеко не последнюю роль в этом процессе сыграла и продолжает играть действующая налоговая система. Поэтому при совершенствовании российской налоговой системы необходимо учитывать:

— региональную дифференциацию производства по ряду ключевых параметров, а также возможность изъятия и перераспределения природной и географической ренты (подобная налоговая практика многие годы существует в США, Канаде, ФРГ, Италии и ряде других стран);

— необходимость поддержания внутренних цен на топливно-энергетические ресурсы и транспортных тарифов на относительно низком по сравнению с мировым уровнем за счет льготных налоговых ставок на транспорте;

— необходимость формирования более либерального налогового законодательства для производства и экспорта продукции с высокой степенью обработки (здесь может быть активно использован опыт реформирования налоговых систем новых индустриальных стран).

Компенсировать потери бюджета из-за введения разветвленной системы налоговых льгот возможно (по аналогии с мировой практикой) за счет расширения системы косвенного налогообложения.

И все же на данный момент именно правительственный вариант Налогового кодекса, принятый Государственной Думой РФ, является наиболее проработанным. Кроме того, преемственность по отношению к действующей налоговой системе необходима для реализации уже имеющихся инвестиционных программ и для сохранения международных соглашений России во избежание двойного налогообложения.

В свою очередь, кардинальное изменение условий налогообложения действительно может привести к дезорганизации хозяйственной жизни. В результате народно-хозяйственные издержки скорее всего превзойдут предполагаемый эффект от применения новых налогов, которые придется еще длительное время приводить в систему.

Однако следует особо отметить, что высказанные соображения в развитие правительственного законопроекта учитывают реальные возможности проведения налоговой реформы в настоящее время и распространяются только на ближайшую перспективу. В долгосрочном плане требуется дальнейшая трансформация налоговой системы, нацеленная на ее принципиальные изменения.

Налоговая политика должна стремиться к достижению простой и ясной цели: на равный доход должен взиматься равный налог.

К сожалению, в условиях переходной экономики достаточно четко проявляется противоположная тенденция. Принципу нейтральности налогообложения прямо противоречит установление особого налогового режима для отдельных предприятий и акционерных обществ. Проведение субъективных различий между "первоочередными" и "второстепенными" сферами развития производства — это, по сути, модификация планового финансирования капиталовложений социалистического периода и позавчерашний день мировой налоговой практики.

Следует сократить масштабы налоговой дифференциации в отношении налогоплательщиков в зависимости от источника их доходов. Необходимо также предотвратить попытки введения высокопрогрессивных налоговых ставок, направленных на уменьшение предполагаемого неравенства, и т.п.

Последовательное соблюдение принципа нейтральности позволит значительно расширить базу налогообложения, а следовательно, появится возможность снижения налоговых ставок.

Следующей долгосрочной целью налоговой реформы в России должно стать поощрение инвестиционной активности во всех сферах производственной, научно-технической и коммерческой деятельности. Мировой опыт проведения налоговых реформ последнего десятилетия наглядно демонстрирует, что традиционная политика льготного налогообложения инвестируемых средств все в большей степени дополняется представляемой налогоплательщикам свободой распоряжения своими доходами.

Решение проблемы устранения неплатежей налогов юридическими лицами являются в современных условиях особо важным. Сложившаяся в стране экономическая ситуация требует принятия срочных мер по полной мобилизации в бюджеты всех уровней налоговых поступлений. В российском законодательстве в области налогообложения в настоящее время отсутствует обоснованное представление о видах дохода, подлежащих налогообложению. Принятое в России разделение доходов и расходов по трем категориям — производство и реализации продукции, реализация основных фондов и внереализационные операции — в значительной степени условно. Поэтому многие вопросы решаются не путем применения норм закона, а ведомственно, через инструкции, письма, разъяснения, когда трудно избежать двойного налогообложения. Применительно к зарубежной практике, следовало бы иметь следующую классификацию доходов юридических и физических лиц: доходы от сельского хозяйства, доходы от лесного хозяйства, доходы от самостоятельной деятельности, доходы от наемной работы, доходы от вложенного капитала, доходы от сдачи в наем или в аренду, другие виды доходов.

Главный резерв увеличения платежей — снижение затрат на производимую продукцию, а важнейшая проблема — регулирование цен и налогов, особенно в сельскохозяйственном производстве.

В ряде случаев проблема неплатежей должна быть увязана с экологизацией налоговой системы, под которой понимается изменение стратегии и тактики налогообложения природопользования в целях природосберегающего типа хозяйственного развития. В этих условиях для Российской Федерации более приемлем тип налоговой реформы, когда определяющую роль, наряду с налогами на доходы (прибыль), должны занимать налоги на имущество и на пользование природными ресурсами (роялти).

Известно, что в рыночной экономике прибыли и высокие доходы отражают в значительной мере позитивный вклад отдельных людей и организаций в материальное благосостояние общества в результате проявления ими большей инициативы, готовности взять на себя больший риск и принять более удачные экономические решения. Этот факт требует признания следующего положения: тот, кто получает наиболее высокие доходы, будь то юридическое или физическое лицо, должен иметь возможность оставлять себе большую их часть и обладать наибольшей свободой распоряжения ими. Это поощряет наиболее способных предпринимателей расширять сферу своей деятельности, не опасаясь в перспективе чрезмерного обложения высоких прибылей, а следовательно, способствует инвестированию прибыли в перспективные направления развития производства и научно-технические исследования.

Невозможно обойти стороной и то обстоятельство, что в условиях переходной экономики существует своя специфика получения высоких доходов. Так, у некоторых лиц или организаций появляются возможности использовать несовершенство рыночных отношений для получения значительных прибылей, включая преимущества в доступе к информации и т.п. Накопленный опыт показывает, что признание правомерности подобных доходов через налоговую систему вызывает у населения недоверие к рыночной экономике и критику в ее адрес. Однако имеющее место в ряде бывших социалистических стран стремление наказать тех, кто получает "нечестную прибыль" средствами налоговой политики может иметь серьезные негативные последствия в долгосрочном плане.

Важной проблемой, которая не нашла решения в Налоговом кодексе, является проблема налогообложения организаций, находящихся на бюджетном финансировании. Рассмотрим ее на примере НДС. Сегодня НДС — самый сложный в исчислении и неоднозначный в оценке налог в Российской Федерации. С одной стороны, удельный вес НДС в федеральном бюджете Российской Федерации составляет 46 % доходов бюджета от налогов. Но с другой стороны, в 2004 году собираемость НДС составила около 42 % от потенциала.

Весьма запутанным остается порядок уплаты НДС бюджетными учреждениями: они платят НДС и в то же время получают финансирование тоже с учетом НДС. В этих условиях необходимо изменить саму систему. Суть предложения сводится к следующему: предприятие реализует продукцию бюджетным организациям по цене, не включающей сумму НДС, подлежащую внесению в бюджет. Соответственно, одновременно организация, реализующая продукцию бюджетной организации, не должна уплачивать НДС по такой реализации. В результате снижаются затраты бюджета по оплате налога и одновременно сохраняется зачетный механизм при сохранении в продажной цене входного НДС. Это позволило бы предприятиям, реализующим продукцию, торговать с бюджетом безубыточно.

Представляется, что в условиях роста доходов основной части населения, формирования, так называемого среднего класса, снижения расслоения в обществе подобная коренная перестройка структуры налогообложения потребует времени. Однако, как показывает весь мировой опыт налоговых реформ последних лет, она неизбежна, так как только такая структура налогов обеспечивает устойчивый рост эффективности общественного производства.

Учитывая вышеизложенное, для облегчения реализации этой долгосрочной цели не следует упускать из виду, что население гораздо более охотно платит налоги на потребление (или косвенные налоги), чем налоги на личные доходы (или прямые). Умение законодателей разумно варьировать эти статьи налогообложения населения позволит менее болезненно обеспечить переход от преимущественного налогообложения прибыли предприятий к преимущественному налогообложению доходов физических лиц. Однако в этом случае необходимо пересмотреть и распределение фонда оплаты труда по отношению к ВВП. Сейчас в России фонд оплаты труда по отношению к ВВП составляет не более 40 %, а в развитых зарубежных странах — около 70—80 %. Изменение этого соотношения в России увеличит налогооблагаемую базу и, соответственно, сумму собранных налогов, хотя и потребует значительных социальных преобразований.

В таком направлении реформирования налоговой структуры рационально относительное возрастание роли налога на добавленную стоимость, налога с продаж, акцизов. При этом акцизы целесообразно вначале использовать с целью корректировки налогового спроса, защиты отечественного товаропроизводителя и получения дополнительных налоговых поступлений, а впоследствии для выполнения тех задач, которые ставят перед собой все страны с развитой рыночной экономикой при введении акцизных сборов (сокращение потребления табака и алкоголя, переложение на владельцев автомобилей платы за ремонт и строительство дорог и оздоровление природной среды и другие).

В процессе совершенствования налоговой системы Российской Федерации используется и опыт зарубежных стран. При этом из зарубежной практики можно взять еще несколько перспективных моментов, в частности, устранение двойного налогообложения при выплате дивидендов.

В настоящее время по российскому законодательству дивиденды облагаются налогом два раза: первый раз — в составе прибыли предприятия, выплачивающего эти дивиденды по установленной ставке налога на прибыль; второй раз — при удержании налога у источника по ставке 15 %, когда дивиденды выплачиваются акционерам-предприятиям или при включении дивидендов в совокупный доход, при получении дивидендов акционерами-физическими лицами.

В Общей части Налогового кодекса предусмотрено введение налога на доходы от капитала, который будет применяться как для предприятий, так и для физических лиц. Безусловно, это целесообразно, но проблему двойного налогообложения не решает. Наоборот, при выплате дивидендов физическим лицам возникает тройное налогообложение. Вот здесь-то и полезно использовать зарубежный опыт. В частности, в Германии сумма дивидендов (до уплаты с них корпоративного налога, включается в облагаемый совокупный доход граждан, с них начисляется подоходный налог, но затем предоставляется зачет на сумму удержанного корпоративного налога. [7.c.277] Если применить эту практику в России, то это означало бы полное освобождение физических лиц от уплаты подоходного налога с дивидендов, так как максимальная ставка подоходного налога (35 %) соответствует ставке налога на прибыль.

Кроме того, само существование налога на доходы от капитала не позволяет полностью устранить экономическое двойное налогообложение. Поэтому в развитых странах чаще всего ставки налога на прибыль, распределяемую на дивиденды, существенно ниже ставок налога на нераспределенную прибыль, что можно было бы внедрить и в нашей стране. При этом для полного устранения двойного налогообложения при существующей ставке налога на доходы от капитала в размере 15 % необходимо установить ставку налога на распределяемую прибыль в размере 25 %.

Важно подчеркнуть, что устранение экономического двойного налогообложения увеличит абсолютную сумму выплаты дивидендов, а понижение ставки налога на распределяемую прибыль будет стимулировать предприятия к увеличению доли распределяемой прибыли. В конечном счете это будет способствовать повышению доходности акций, и, что особо важно подчеркнуть, курс акций будет зависеть не от конъюнктуры фондового рынка, а от эффективности работы компаний, что позволит в свою очередь избежать кризиса фондового рынка, возникающего в связи с оттоком иностранных инвесторов.[17 c.54]

Важную роль играет и отраслевой аспект налогообложения прибыли, который учитывается во многих зарубежных странах. В Канаде, где велика доля добывающей промышленности, с целью поддержки других отраслей (собственной обрабатывающей промышленности, например) льготная федеральная ставка составляла 23 %, то есть на 5 % ниже основной. В Великобритании специальная налоговая ставка для нефтедобывающих компаний в Северном море составляет 5 %.

В России такая корректировка нужна для добывающих отраслей, а также для тех, где прибыль реинвестируется на капиталовложение и пополнение оборотных средств, или не требуется, или требуется в меньшем размере. Это относится, в первую очередь, к финансовому сектору, игорному и развлекательному бизнесу, инвестиционным компаниям, аудиторским фирмам и другим подобным организациям.

Итак, основными долгосрочными ориентирами налоговой реформы в России и других странах с переходной экономикой являются:

— обеспечение реализации принципа "равный налог на равный доход";

— последовательное расширение базы налогообложения по всем налогам, сопровождаемое снижением величины и уровня дифференциации налоговых ставок;

— налоговое стимулирование инвестиционной активности во всех сферах производственной, научно-технической и коммерческой деятельности;

— предоставление инвестиционного кредита за счет налога на прибыль;

— Налоговый кодекс устранил некоторые пробелы в предоставлении инвестиционного налогового кредита, изменил перечень оснований, по которым он может быть предоставлен (НИОКР, инновационная деятельность) и позволяет с достаточным масштабом вливать средства на развитие производственной деятельности предприятий. Однако остались положения (п. 10 ст. 80), когда субъекты Федерации могут предоставлять инвестиционный кредит и на других условиях. На практике это может привести к предоставлению кредита за счет других налогов, а он должен предоставляться только за счет налога на прибыль, так как только она может быть источником его возврата;

— смещение акцента с косвенного налогообложения на прямое, более полно учитывающее финансовое и социальное состояние налогоплательщика;

— введение принципиально нового вида участников налоговых отношений — консолидированной группы налогоплательщиков. Эта мера предполагает уплату налога на прибыль исходя их консолидированного баланса, суммируя прибыль и убытки отдельных родственных предприятий. В этом случае обороты внутри группы рассматриваются как внутризаводской оборот и выводятся из-под налогообложения, и это увеличивает инвестиционные возможности предприятий;

— корректировка налогооблагаемой прибыли в условиях инфляции (например, путем ускорения амортизации), учитывая, что налоги и инфляция тесно взаимосвязаны;

— создание более нейтральной к налогоплательщику налоговой системы, что позволит избежать бюджетных потерь и обеспечить реализацию основных принципов налогообложения;

— изменение порядка определения налогооблагаемой базы и, в первую очередь, себестоимости в целях повышения заинтересованности производителя в честном ведении налогового учета (изъятие только действительно полученной, а не искусственно рассчитанной прибыли). В Налоговом кодексе значительная часть корректировок произведена, однако ряд затрат (расходы на подготовку кадров, проценты за кредит) остались лимитированы.

Заключение

Таким образом, можно сделать вывод о том, что Характер бюджетного устройства зависит не только от социально экономического устройства общества, но и от национально-государственного устройства страны. Поэтому бюджетное устройство Российской Федерации основывается на модели бюджетного федерализма. Бюджетный федерализм - есть ни что иное, как форма бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном и на учет общегосударственных интересов, интересов субъектов Федерации и интересов населения на всей территории страны.

Из второй главы квалификационной работы можно сделать следующие выводы:

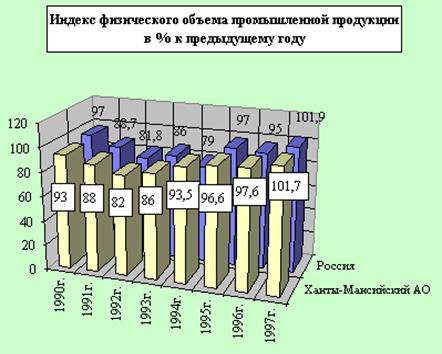

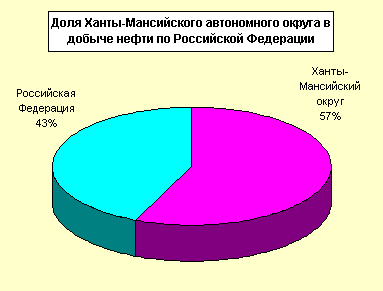

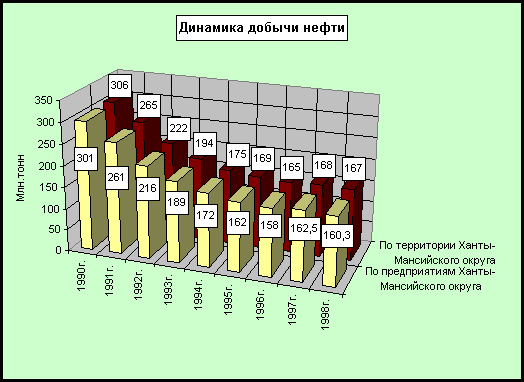

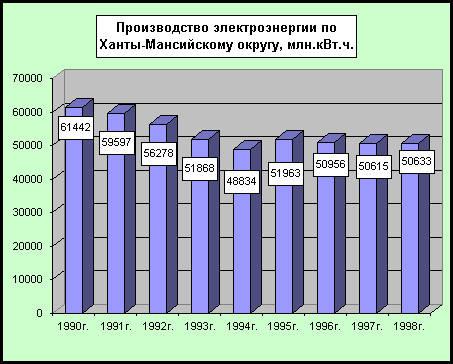

В экономическом отношении Ханты-Мансийский округ выглядит значительно весомее других субъектов Федерации. При 1 % населения от общего количества жителей России округ дает более 70% всей российской нефти, имеет 500 крупнейших нефтяных и газовых месторождений, занимает второе место в стране по выработке электроэнергии. Округ отдает в центр 60 % собираемых налогов.

Итак, Ханты-Мансийский округ - это равноправный субъект РФ, который решает не только задачу укрепления России, но и подъема жизненного уровня жителей округа.

Таким образом, сокращение числа налоговых и неналоговых доходов местных бюджетов с 2001 – по 2006гг сокращается с 97% до 71%, что связано с изменение в округе налогового законодательства, ликвидацией ряда местных налогов, проводимой политикой централизации основных налоговых источников, ростом расходов муниципалитетов.

Используемые в округе механизмы распределения межбюджетных трансфертов позволяет повысить доходы наименее обеспеченных муниципальных образований, сохранив при этом стимулы к увеличению собственных доходов.

В целом межбюджетные отношения вносят большой вклад в достижение главной цели, стоящей сегодня перед руководством ХМАО – повышение качества жизни населения.

Таким образом, из выше анализируемых показателей можно сделать вывод о том, что г. Нижневартовск имеет самые высокие показатели доходности по ХМАО-Югры, что свидетельствует его развитие и выполнение новых программ межбюджетных отношении.

При анализе показателей субвенции и субсидии за 2006г сравнивались города Сургут, Нижневартовск, Нягань и Ханты-Мансийск, где видно, что г. Нижневартовск занимает первое место, и по показателям субвенции и второе место по показателям субсидии, пропуская вперед Сургуту большую долю приходится в основном на социальную политику г. Нижневартовска.

Третья глава квалификационной работы основывается на совершенствование межбюджетных отношении и пути их решения. В качестве перспективы формирования межбюджетных отношении рассмотрим концепцию повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006-2008годах.

Целью Концепции является повышение эффективности деятельности органов государственной власти Российской Федерации, субъектов Российской Федерации и органов местного самоуправления по реализации их полномочий, а также качества управления государственными и муниципальными финансами на всех уровнях бюджетной системы, направленное на наиболее полное удовлетворение спроса граждан на бюджетные услуги с учетом объективных различий в потребностях населения и особенностей социально-экономического развития территорий.

Глоссарий

| № п/п | Понятие | Определение понятия | Основные термины | Библиография |

| 1. | Аттестация | это и специальный термин, с помощью которого устанавливается специфика правового регулирования труда работника. | Козлов В.Д. Управление организацией - М., Перспектива, 2000 г. с. 196 | |

| 2. | Адаптация | заимствовано управленческими науками из биологии и означает приспособление, приноровление субъекта к окружающей среде. | приспособление | Романовский А. Рынок труда в России и его перспективы // Российский эконо¬мический журнал.2001, № 9. |

| 3. | Адепт | человек, уже вставший на путь приверженности профессии и осваивающий ее в каком-либо учебном заведении. | фаза адепта | Меликьян Г.Г., Колосова Р.П. Экономика труда и социально – трудовые отношения М., Финансы и Статистика,2005 г.255с. |

| 4. | Адаптант | привыкания молодого специалиста к работе. | фаза адаптации | Магура М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 5. | Активная политика занятости | это совокупность правовых, организационных и экономических мер, проводимых государством с целью снижения уровня безработицы. | профилактикое увольнение работников для сохранения рабочих мест; | Фатхутдинов Р.А. Разработка управленческого решения М., Финансы и Статистика, 2000 г. с. 240 |

| 6. | Авторитет | – мастер своего дела, уже хорошо известный в профессиональном кругу или даже за его пределами (в отрасли, стране). В зависимости от принятых в данной профессии форм аттестации работников он имеет те или иные высокие формальные показатели квалификации. | мастер своего дела | Эренберг Р.Дж., Смит Р. Современная экономика труда. Теория и государствен¬ная политика. М., Финансы и Статистика, 2004 |

| 7. | Бюджетирование | это составная часть системы принятия управленческих решений, позволяющая достичь стратегические цели предприятия за счет выбора измеримых показателей, и отслеживания их в ходе исполнения. Бюджетирование позволяет делегировать властные полномочия в организации руководителям бизнес – единиц, является инструментом планирования, организации, мотивации и контроля деятельности предприятия. | делегирование властных полномочий в организации руководителям | Николаева, О.Н. Управленческий учет: Учебное пособие для вузов / О.Н. Николаева. - М.:УРСС, 2007. - 368с. |

| 8. | Время работы | период, в течение которого работник осуществляет подготовку и непосредственное выполнение полученной работы. | время на выполнение производственного задания | Станкин, М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 9. | Время технического обслуживания | это время, затрачиваемое работником на уход за рабочим местом и входящим в его состав оборудованием, необходимым для выполнения конкретного задания. | время на выполнение не производственного задания | Фролов, С.С. Структуры социальных институтов: Социология: Учебник. / С.С. Фролов – М: Наука, – 2006. – 244с. |

| 10. | Время обслуживания рабочего места | это время, затрачиваемое работником на уход за рабочим местом и поддержание его в состоянии, обеспечивающем производительную работу в течение смены. | Время технического обслуживания | Магура, М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 11. | Диапазон управления | количество подразделений, сотрудников и функций под непосредственным руководством менеджера. | количество подразделений руководством | Станкин, М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 12. | Дополнительная часть заработной платы | — это переменная величина, включающая в себя поощрительные, премиальные и прочие выплаты. | премия | Фролов, С.С. Структуры социальных институтов: Социология: Учебник. / С.С. Фролов – М: Наука, – 2006. – 244с. |

| 13. | Заработная плата | представляет собой форму материального вознаграждения за труд, часть совокупного общественного продукта, поступающая работникам для индивидуального потребления. | плата за труд | Магура, М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 14. | Занятость | это деятельность граждан, связанная с удовлетворением личных и общественных потребностей, не противоречащих законодательству Российской Федерации и приносящая, как правило, им заработок, трудовой доход. | рабочее время | Фатхутдинов, Р.А. Разработка управленческого решения М., Финансы и Статистика, 2000 г. с. 240 |

| 15. | Институт | это своеобразная форма человеческой деятельности, основанной на четко разработанной идеологии, системе правил и норм, а также развитом социальном контроле за их исполнением. | организация | Коротков, Э.М. Концепция менеджмента: учебник. / Э.М. Коротков – М.: Валдос, – 2005. – 470 с. |

| 16. | Институциональные интересы | интересы отдельных подразделений предприятия. | интересы подразделений | Веснин, В. Р. Практический менеджмент персонала: науч.- практ. Пособие / В.Р.Веснин. – М.:Наука, – 2008. – 198с. |

| 17. | Интернал | опытный работник, который любит свое дело и может вполне самостоятельно, все более надежно и успешно справляться с основными профессиональными функциями. | фаза интернала | Станкин, М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 18. | Кадровая стратегия | – специфический набор основных принципов, правил и целей работы с персоналом, конкретизированных с учетом типов организационной стратегии, организационного и кадрового потенциала, а также типа кадровой политики. | стратегия управления персоналом | Фролов, С.С. Структуры социальных институтов: Социология: Учебник. / С.С. Фролов – М: Наука, – 2006. – 244с. |

| 19. | Кадровая политика | составная часть стратегически ориентированной политики организации. | Кадровая стратегия | Магура, М.Н. Поиск и отбор персонала М., Перспектива, 2000 г. с. 160 |

| 20. | Квалификация работника | это степень и вид профессиональной обученности, необходимые для выполнения конкретного вида работы. | Квалификация | Фатхутдинов, Р.А. Разработка управленческого решения М., Финансы и Статистика, 2000 г. с. 240 |

| 21. | Коллективная сдельная оплата труда | учитывает выполнение объема работ коллективом по установленным расценкам в целом. Внутри бригады работники производят индивидуальное распределение заработка самостоятельно, используя коэффициент трудового участия или коэффициент распределения заработка. | бригадная оплата труда | Коротков, Э.М. Концепция менеджмента: учебник. / Э.М. Коротков – М.: Валдос, – 2005. – 470 с. |

| 22. | Кадровое обеспечение системы управления персоналом | необходимый количественный и качественный состав работников кадровой службы организации. | количественный и качественный состав работников | Веснин, В. Р. Практический менеджмент персонала: науч.- практ. Пособие / В.Р.Веснин. – М.:Наука, – 2008. – 198с. |

| 23. | Мастер | работник может решать и простые, и самые трудные профессиональные задачи, которые, быть может, не всем коллегам по плечу. | наставник | Харламов А. Активная политика на рынке труда: итоги и перспективы // Человек и труд. 2002, № 1. |

| 24. | Наставник | авторитетный мастер своего дела, в любой профессии «обрастает» единомышленниками, перенимателями опыта, учениками. | мастер | Рынок труда в России: проблемы формирования и регулирования / Под ред. К.И. Микульского М., 1999. |

| 25. | Реинжиниринг | радикальное перепроектирование организации с целью улучшения издержек, качества, сервиса и времени. | радикальное перепроектирование | Рынок труда, занятость и социально-трудовые отношения в переходной экономике России / Под ред. Р.П. Колосовой, М. В. Артамоновой, М., 2004, № 12 |

| 26. | Специалисты | работники, чей умственный труд отличается профессиональной содержательностью, сложностью и интеллектуальностью и требует для своего выполнения специальной подготовки в зависимости от уровня образования (высшее или среднее специальное образование). Работники этой категории разрабатывают на основе имеющих у них специальных знаний, умений и навыков варианты решения отдельных конкретных, как правило, функциональных вопросов производственного или управленческого характера. | Высококвалифицированные работники | Кибанов А.Я. Управление персоналом организации М., Финансы и Статистика,2005 г. с.509 |

| 27. | Специальность | вид занятий в рамках одной профессии; более узкая классификация рода трудовой деятельности, которая требует конкретных знаний, умений и навыков, приобретенных благодаря специальному образованию и обеспечивающих постановку и решение определенных классов профессиональных задач | профессия | Кравченко А.И. Кричевский Р.Л. Если Вы – руководитель М., Перспектива, 2001 г. с.196 |

| 28. | Квалификация | это характеристика данного вида работы, устанавливаемая по степени ее сложности, точности и ответственности. | Квалификация работника | Старобинский Э.И. Как управлять персоналом М., Финансы и Статистика,2000 г. с. 317 |

| 29. | Квалификация работника | это степень и вид профессиональной обученности, необходимые для выполнения конкретного вида работы. | Квалификация | Станкин М.И. Психология управления М., «МИК», 2000 г. с.304 |

| 30. | Экономические права подразделений | права искать (дополнительных) производителей и поставщиков, самим формировать цены и условия договоров. | Функции подразделений | Фатхутдинов Р.А. Принципы и методы менеджмента М., Перспектива, 2000 г. с.276 |

| 31. | Цель делопроизводственного обеспечения | организация работы с документами, обращающимися в системе управления персоналом. | Задачи делопроизводственного обеспечения | Андреева В.И. Делопроизводство в кадровой службе – М., Ваш партнер, 2001 г. с.317 |

Список использованной литературы

1. Афанасьева Л. Когда в долгах даже нефтяные “короли” (беседа с А. Лоторевым)//Экономика и жизнь.2003. - №2 (январь).

2. Барский А.Д. Бюджетный федерализм и местное самоуправление//Общество и экономика. - 2000. - №6.

3. Беляев Ю.А. Бюджетный федерализм: Зарубежный опыт//Финансы. - 2004. - №10.

4. Бюджет-06 принят. Денег у северян больше не станет//Новости Югры. - 2006. - №3 (9 января).

5. Бюджетный кодекс РФ. Ст.2-8., ст. 12-16.

6. “Договор между органами государственной власти Тюменской области, Ханты-Мансийского автономного округа, Ямало-Ненецкого автономного округа” от 29 января 1997 года №150//Северный дом. - 1997. - №11 (5 апреля).

7. Закон Российской Федерации “Об основах налоговой системы в Российской Федерации” (с изменениями в соответствии с Законом Российской Федерации от 16 июля 1992 года №3317-1 “О внесении изменений и дополнений в налоговую систему России”” и от 22 декабря 1992 года №4178-1 “О внесении изменений и дополнений в отдельные законы Российской Федерации в налогах”).

8. Закон Ханты-Мансийского автономного округа “Об общих принципах организации местного самоуправления в Ханты-Мансийском автономном округе”, принят 20 декабря 1995 года.

9. Закон Ханты-Мансийского автономного округа “Об окружном бюджете на 1997 год” от 16 декабря 1996 года, подписан 23 декабря 1996 года

10.Игудин А.Г. К проекту Закона “О финансовых основах местного самоуправления в Российской Федерации”//Финансы. - 2002. - №3.

11.Лавров А.М. Межбюджетные отношения и финансовая стабилизация//ЭКО. - 2005. - №9.

12.Маслова О. Обречены жить вместе (парламентские слушания об автономных округах)//Новости Югры. -2004. - №27 (6 марта).

13.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 2004 год по состоянию на 1 января 2005 года.

14.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 2005 год по состоянию на 1 апреля 2006 года.

15.Месячный отчет об исполнении бюджета Ханты-Мансийского автономного округа на 2003 год по состоянию на 1 февраля 2004 года.

16.Налоговый вестник журнал. №№12.2006, 2,3,4. 99гг.

17.Обсуждаются межбюджетные отношения (региональное совещание руководителей финорганов)//Финансы. -2004. - №9.

18.О социально-экономическом положении Ханты-Мансийского автономного округа в 1998 году (Комитет государственной статистики Ханты-Мансийского автономного округа)

19.Павлова Л.Н. Бюджетные потоки и проблемы бюджетного регулирования//Финансы. - 2003. - №4.

20.Павлова Л.Н. Исполнение бюджета: задачи и проблемы//Финансы. - 2003. - №12.

21.Петров В.А. Совершенствование механизма межбюджетных отношений//Финансы. - 2005. - №9.

22.Письмо Министерства финансов Российской Федерации от 16 мая 1995 года №14-03-1 “Рекомендации по осуществлению контрольной работы за расходованием средств на управление”.

23.Подпорина И.В. Трансферты и бюджетное выравнивание//Российский экономический журнал. - 2005. - №12.

24.Проблемы создания экономического механизма федеративных отношений (по материалам обсуждения книги В.Ф. Шумейко “Российские реформы и федерализм”)//Российский экономический журнал. - 2005. - №11.

25.Проект Закона Ханты-Мансийского автономного округа “О бюджетном устройстве и бюджетном процессе в Ханты-Мансийском автономном округе”, 2005 год.

26.Прописная истина: денег много не бывает (пресс-конференция губернатора Ханты-Мансийского автономного округа А. Филипенко)//Новости Югры. -1997. - №42 (12 апреля).

27.Prasanna Chandra. Финансовый менеджмент, теория и практика. New Delhi :.Tata McGraw – Hill Publiching Company Ltd 2000.

28.Родионова В.М. Проблемы совершенствования бюджетного законодательства Российской Федерации//Финансы. - 2003. - №4.

29.Седов К.В. Распределение налогов между звеньями бюджетной системы//Финансы. -2001. - №2.

30.Строев Е. Россия останется единым государством//Власть в России (вестник РИА “Новости”). - 2003. - №36 (сентябрь).

31.Устав (Основной Закон) Ханты-Мансийского автономного округа. Принят на заседании окружной Думы 26 апреля 1995 года. - Сургут: информационно-издательский концерн “Северный дом”, 1995.

32.Федеральный Закон Российской Федерации “О ставках отчислений на воспроизводство минерально-сырьевой базы”, принят Государственной Думой 8 декабря 1995 года, одобрен Советом Федерации 19 декабря 1995 года, подписан Президентом Российской Федерации 30 декабря 1995 года №224-ФЗ//Российская газета. - 1996. - 11 января.

33.Федеральный Закон Российской Федерации “О федеральном бюджете на 1996 год” о 31 декабря 1995 года №228-ФЗ.

34.Федеральный Закон Российской Федерации “О федеральном бюджете на 1997 год” от 26 февраля 1997 года №29-ФЗ//Курьер (приложение к газете “Российские вести”). - 1997. - №6 (март).

35.Финансовые проблемы бюджета-2005 (по материалам конференции Гильдии финансистов)//Финансы. - 2006. - №10.

36.Ханты-Мансийский автономный округ. - Х.-М.: фирма “Станко” - “ARS Multi-media”, ТРК “Контраст”, 2006.

37.Ходорович М.И. Проблемы межбюджетных отношений в Российской Федерации//Финансы. - 2005. - №10.

38.Хурсевич С.Н. Бюджетный федерализм и бюджетный дефицит//Финансы. - 2005. - №4.

Похожие работы

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... услуг в 1997 году составил 775 млн. долларов США. География экспортеров довольно точно совпадает с базированием крупнейших нефтедобывающих объединений: по 21% экспорта Ханты-Мансийского автономного округа приходится на Сургут и Нижневартовск, 19% - на Нефтеюганск, 13% - на Когалым. Большую часть экспорта занимает продукция нефтегазового комплекса. Предприятия данной отрасли активно осуществляют ...

... пространстве России и ее северных территорий Расположенный в центральной части Западно-Сибирской низменности Ханты-Мансийский автономный округ в настоящее время представляет крупное административно-территориальное образование, являющееся субъектом Федерации и важнейшим по многим демографическим и экономическим параметрам регионом Российского Севера. Это самый крупный по численности ...

... , постановлениями и распоряжениями Правительства РФ, законами Ханты-Мансийского Автономного Округа, постановлениями и Распоряжениями Губернатора автономного округа, положением о Комитете по экономической политике Ханты-Мансийского Автономного Округа. При выполнении своих функций отделы должны обеспечит решение задач, вытекающих из федеральных и региональных комплексных программ, направленных на ...

0 комментариев