Навигация

ВИДЫ И МЕТОДЫ СОСТАВЛЕНИЯ БЮДЖЕТОВ

60627

знаков

0

таблиц

14

изображений

1.2 ВИДЫ И МЕТОДЫ СОСТАВЛЕНИЯ БЮДЖЕТОВ

Бюджет, охватывающий общую деятельность предприятия – генеральный (общий) бюджет. Цель генерального бюджета – суммировать сметы и планы различных подразделений предприятия (частные бюджеты) [15, с. 298].

Генеральный бюджет состоит из следующих частей:

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Основные бюджеты собственно и предназначены для управления финансами предприятия, оценки финансового состояния бизнеса для выполнения всех тех управленческих задач, о которых шла речь выше. Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта. Вот почему для полноценного бюджетирования необходимо обязательное составление всех трех основных бюджетов.

Операционные и вспомогательные бюджеты нужны прежде всего для увязки натуральных показателей планирования (кг, шт.) со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов. Если набор основных бюджетов является обязательным (для серьезной постановки не только финансового планирования, но в целом финансового менеджмента в компании), то состав операционных и вспомогательных бюджетов может определяться руководителями предприятия или фирмы прежде всего исходя из характера стоящих перед ним целей и задач, специфики бизнеса, а также уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности предприятия или фирмы.

Специальные бюджеты (вспомогательные и дополнительные) необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей местного (регионального) налогообложения. Набор специальных бюджетов, как и операционных, может определяться самостоятельно руководителями предприятия или фирмы в зависимости от специфики хозяйственной деятельности.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статические (жесткие) и гибкие.

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации. Все бюджеты, входящие в генеральный бюджет статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат.

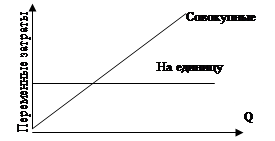

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

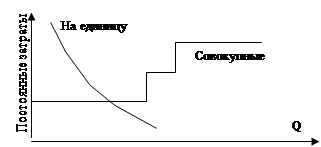

Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для гибкого бюджетов.

В отличие от финансовой отчетности, формы бюджетов нестандартизированы. Их структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

1.3 БЮДЖЕТ ЗАТРАТ

Для разработки форматов основных бюджетов и определения набора операционных бюджетов прежде всего предстоит разобраться с классификацией затрат. Разные виды расходов нормируются и планируются различным образом. При этом всегда нужно делать различия между некоторыми теоретическими построениями финансового менеджмента и реальной практикой финансового планирования. В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные) [18, с. 52].

Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их и называют условно-постоянными.

Переменные (условно-переменные) затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы непосредственно связаны с операциями предприятия по закупке и доставке продукции потребителям (стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке, например электроэнергия и т. п.). Условно-переменными их называют потому, что прямо пропорциональная зависимость от объема продаж на самом деле существует лишь до поры до времени или в определенный период. Доля этих расходов в какой-то период может измениться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т. п.). А это будет означать, что с данного периода переменные затраты хотя и будут изменяться, как и прежде, прямо пропорционально объему продаж, но на другом уровне (с другим удельным весом).

Прямые расходы — это те расходы, которые непосредственно и полностью относятся на себестоимость данной продукции. Они непосредственно связаны с хозяйственной деятельностью и формируют себестоимость продукции (стоимость закупленных сырья, материалов, комплектующих, расходы на заработную плату по их переработке и на производственное обслуживание).

Накладные расходы — это расходы, косвенным образом связанные с производством данного продукта, бизнеса или хозяйственной деятельностью фирмы, являлись условием ее существования как организации. Косвенные расходы предназначены для различных целей, их нельзя непосредственно отнести на стоимость отдельного продукта, контракта, клиента (например, реклама, административные расходы, издержки связи).

Главный критерий распределения расходов по основным категориям — их экономическое содержание, а не место в принятой системе бухгалтерской отчетности.

В литературе по финансовому менеджменту существует и более детальная классификация затрат с выделением полупеременных и полупостоянных затрат.

Полупеременные затраты имеют черты как постоянных, так и переменных расходов, т. е. изменяются в зависимости от товарооборота более высокими темпами, чем постоянные, но не прямо пропорционально, как переменные. Эти расходы отражаются обычно в составе накладных расходов (некоторые коммерческие расходы, например расходы на рекламу).

В практике бюджетирования прямые и условно-переменные расходы могут планироваться одинаковым образом — в зависимости от изменения объема продаж или объема производства. Точно так же условно-постоянные и полупеременные расходы могут планироваться как накладные. Поэтому при распределении затрат в рамках финансового планирования можно ограничиться разделением на две категории по принципу их нормирования: прямые (все переменные) и накладные (все постоянные, условно-постоянные и полупеременные). Для более точного планирования всех видов затрат, для учета полупеременных затрат или национальных особенностей поведения отдельно взятых условно-постоянных затрат собственно и необходимы операционные бюджеты. Они призваны помогать составителям бюджетов учитывать в деталях все виды издержек производства, обращения и управления и специфику их начисления, планирования, отнесения куда- и на что-либо. Конкретный набор производственных и операционных расходов также меняется от бизнеса к бизнесу и поэтому должен определяться самостоятельно руководителями компании. Какие затраты отнести к переменным, а какие к постоянным в процессе бюджетирования — дело разработчиков бюджета.

В практике финансового планирования нормировать прямые затраты в соответствии с традициями бухгалтерского учета не обязательно. В бухгалтерском учете к прямым затратам относятся обычно те, чья стоимость непосредственно переходит на весь объем произведенной (реализованной, отгруженной) продукции. В бюджетировании все виды затрат, включаемых в состав прямых, можно нормировать в виде определенного процента от объема продаж. (Ведь в бюджетировании важно установить лимиты, общие ограничения изменения затрат, а не производить скрупулезный, до копейки, подсчет их, как это принято в бухгалтерском учете.) В этом случае размер таких затрат будет меняться при изменении объемов продаж. А при отсутствии последних также будет равен нулю, хотя предприятие уже может приобрести, например, сырье или материалы, которые нужно отнести к прямым затратам.

В бюджетировании важно учитывать (планировать, нормировать, контролировать) наиболее важные (критические) статьи затрат для данного бизнеса. Однако эта проблема усугубляется еще и тем, что для каждого отдельного предприятия или фирмы даже одной и той же отрасли или региона в качестве критических могут выступать самые разные ресурсы. Какие ресурсы (виды затрат или расходов) должны быть выделены в бюджете доходов и расходов в качестве отдельных статей, для каких должны составляться операционные бюджеты — все это целиком зависит от руководителей фирмы.

Прямые расходы и их состав могут определяться руководителями предприятия или фирмы самостоятельно. В зависимости от вида бизнеса конкретный набор расходов, относимых к прямым затратам, может меняться, но в целом здесь выделяют три основные статьи:

- оплата сырья, товаров, материалов, комплектующих, приобретаемых на стороне, у поставщиков или субподрядчиков;

- оплата операционных (производственных, эксплуатационных) расходов, непосредственно связанных с ростом или уменьшением объема продаж (общего и (или) чистого оборота);

- расходы на заработную плату так называемого основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемами продаж.

Прямые затраты — это все затраты, которые можно проследить и отнести к продукту, клиенту, контракту (например, стоимость закупленных товаров, транспортные расходы, комиссионные посредникам, услуги субподрядчиков). Прямые (переменные) затраты могут быть подсчитаны двумя способами:

- на основе норм расхода сырья, материалов, электроэнергии, затрат труда и т. п. на единицу изделия (часто это сделать весьма затруднительно, особенно на период более шести месяцев в условиях высокой инфляции или для нового бизнеса);

- на базе доли отдельных видов затрат в себестоимости продукции (в процентах). В последнем случае при планировании бизнеса могут устанавливаться нормативы в виде фиксированного процента в выручке от реализации (товарооборота). Снижение норматива обеспечивается специальными мероприятиями организационно-технического характера (повышение производительности труда, поиск более дешевых источников сырья и т. п.) и требует специального пояснения при составлении бюджета.

При расчете прямых затрат учитывается заработная плата так называемого основного производственного персонала, т. е. всех работников (основных и вспомогательных рабочих, инженерно-технических работников и специалистов, работающих посменно, чья численность, а значит, и заработная плата изменяются прямо пропорционально росту объемов продаж). Если такой зависимости ни для одной из категорий персонала нет, то издержки на заработную плату к прямым затратам могут не относиться вообще. В случаях, когда трудно отнести какие-либо затраты к прямым или накладным расходам (невозможно решить, изменяются ли данные издержки прямо пропорционально объему продаж), целесообразнее такие виды расходов включать в накладные.

В накладные расходы включаются все виды постоянных или условно-постоянных затрат, т. е. те затраты, величина которых не зависит прямо пропорционально от объема реализации. Поэтому при планировании будущих затрат принято предусматривать некоторое снижение доли этих затрат в чистой выручке по мере роста объемов продаж. В зависимости от вида бизнеса принимается конкретный набор расходов, относимых к накладным, но в целом здесь обычно выделяют три основные группы затрат [23, с. 123]:

- управленческие расходы — это издержки на заработную плату работников аппарата управления (ИТР и АУП) предприятия или фирмы, их структурных подразделений, вспомогательного персонала, представительские, командировочные расходы, расходы на служебный транспорт, аренду, услуги юристов, консультантов, аудиторов со стороны, хозяйственные нужды, канцелярские товары, малоценное офисное оборудование и т. п.;

- коммерческие — расходы по продаже и рассылке, по продвижению продукта на рынке и по его доставке потребителю (реклама, транспортные расходы, заработная плата сбытового персонала и т. п.);

- прочие накладные — расходы по обслуживанию кредитов и займов, амортизация основных фондов и нематериальных активов и др.

Управленческие расходы могут определяться следующими методами.

1. Определяются фактические издержки на оплату труда персонала, аренду, ремонт и т. п. за прошлые периоды (на основании план-факт анализа) и затем их сумма принимается за лимит на предстоящий бюджетный период (планирование от достигнутого). Если увеличение объемов продаж, инфляция и другие факторы требуют увеличения соответствующих расходов, то это увеличение осуществляется таким образом, чтобы доля управленческих расходов в выручке от реализации не повышалась (лучше, чтобы плавно снижалась), т. е. управленческие расходы возрастали бы более низкими темпами, чем рост объемов продаж.

2. Доля управленческих расходов (также на базе анализа прошлых периодов) может быть установлена в виде фиксированного процента от объема продаж (чистой нетто-выручки от реализации) с тем, чтобы позволить руководителям оперативно маневрировать имеющимися в их распоряжении ресурсами, дать стимул к увеличению объемов продаж или к сокращению аппарата управления и сопутствующих затрат при ухудшении хозяйственной конъюнктуры. Этот метод наиболее характерен для трудо- и капиталоемких отраслей.

3. Определяется доля управленческих расходов в объеме условно-чистой продукции (сумма фонда оплаты труда и балансовой прибыли) отдельного бизнеса за прошлые периоды. В соответствии с ней устанавливаются лимиты на предстоящий период.

Коммерческие расходы определяются, как правило, в зависимости от стратегии маркетинга, при этом обычно используются следующие методы [18, с 70]:

- в процентах от товарооборота;

- в расчете на единицу реализуемого товара;

- на основе исследований рынка (стоимость рекламной кампании);

- общие расходы на основе тенденций прошлых периодов.

Применительно к накладным расходам может существовать проблема распределения так называемых общеорганизационных расходов, которые нельзя непосредственно определить по данному виду бизнеса. Доля общеорганизационных управленческих или коммерческих расходов отдельного бизнеса может быть установлена на основе доли бизнеса в:

- общем объеме продаж компании (наихудший вариант — в стоимостном выражении, может быть, поэтому чаще всего применяемый в России; немного лучше — в натуральных единицах измерения);

- общей численности занятых;

- совокупном фонде оплаты труда (еще лучше);

- общих активах компании (в современной теории финансового менеджмента считается, что такой подход хороший, но в России он практически не используется, поскольку составлять расчетные балансы — а без них никуда — для отдельных видов бизнеса в нашей стране не принято).

Одинаковые затраты для компаний одной и той же отрасли или даже для однопрофильных структурных подразделений одной и той же компании могут быть в одном случае отнесены к категории переменных, а в другом — к постоянным издержкам. Единственный универсальный критерий здесь может быть один — изменяются ли данные издержки пропорционально (прямо пропорционально) изменению объемов продаж или нет. И все. Необходимо сразу же заметить, что ничего похожего в практике бухгалтерского учета России нет. Такое разделение производится только в документах международного образца.

Похожие работы

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... как организации в целом, так и каждого из подразделений. 3) В целом процедуру формирования бюджетов и систему контроля за их исполнением можно оценить как соответствующую требованиям системы управленческого учета, но к числу существенных недостатков можно отнести невысокое качество планирования (большое расхождение между плановыми и реальными результатами), что резко осложняет оценку и ...

... отвественности и стимулирования по результатам. 5. Функции бюджетирования Функции бюджетирования достаточно полно отражают роль и место бюджетирования в общей системе финансовой деятельности предприятия. Можно выделить следующие функции бюджетирования: планирование, координирование, стимулирование и контроль. Такой набор функций выделяет Балабанов И.Т. Шеремет А.д. к вышеуказанным функциям ...

... экономики к цене приходили от затрат, то в рыночных условиях к нормативным (стандартным) затратам необходимо идти от рыночной цены. Тема № 7. Бюджетирование в системе управленческого учета 1. Понятие бюджета. Цели бюджетирования 2. Порядок построения генерального бюджета производственного предприятия 1. Понятие бюджета. Цели бюджетирования Под бюджетированием в УУ понимают ...

0 комментариев