Навигация

Содержание и место бюджетирования в системе планирования организации

77187

знаков

1

таблица

0

изображений

Содержание

Введение

1. Бюджет и бюджетирование: понятие, сущность, назначение

2.Виды бюджетов. Проблема определения форматов основных бюджетов в РФ

3. Типы бюджетов

3.1. Бюджеты в структуре центров ответственности

3.2.Бюджетирование при различной степени определенности будущего. Информационная база бюджетов

4. Составные элементы и этапы бюджетирования как управленческой технологии

5.Функции бюджетирования

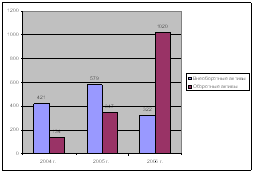

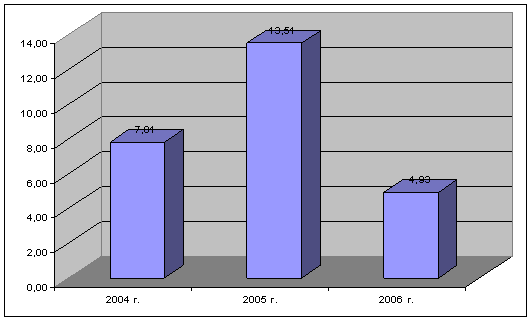

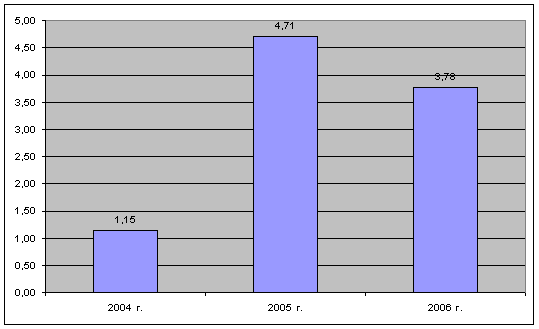

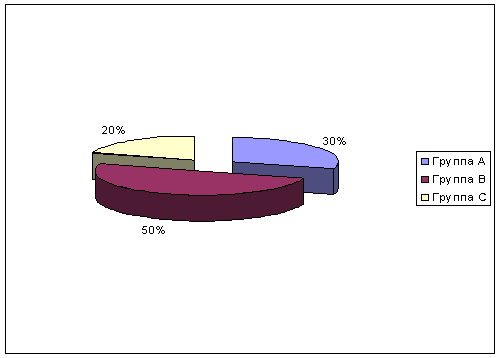

6. Анализ безубыточности на примере ГУ «ТГК-2»

Заключение

Список использованной литературы

Введение

В сознании российских людей бюджет представляет собой категорию государственного управления. За рубежом бюджет является категорией прежде всего бытовой: бюджет семьи или финансовый план компании, то есть утвержденный ее руководителями прогноз финансового состояния фирмы, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные финансовые показатели.

Бюджеты также связывались с финансовыми показателями компании, и считалось, что бюджет-это финансовый план, план, выраженный в стоимостном выражении.

Сегодня под бюджетом понимают не только финансовые показатели, и, кроме того, финансовые показатели находят свое выражение не только в стоимостном, но и натуральном выражении.

Существует множество различных трактовок термина « бюджет».

По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США), бюджет – «это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели»[1].

В соответствии с определением бюджета профессора А.Д. Шеремета, бюджет-это финансовый документ, созданный до того, как предполагаемые действия выполняются. Часто бюджет называют финансовым планом действий. Ключом к пониманию термина «бюджет» является осознание того, что он есть не что иное, как лист бумаги, на котором представлены финансовые данные.

Петер Хорват, Роланд Гляйх и специалисты «Horvath and Partners» дали следующее определение бюджета как « план, сформулированный в стоимостных величинах, который с определенной степенью обязательности выполнения задается структурной единице с полномочиями принимать решения на определенный временной период»[2].

Итак, бюджет компании – это набор (система) взаимосвязанных сбалансированных показателей в натуральном и стоимостном выражении, выстроенных по уровням управления[3]. Бюджет компании имеет целевой характер. Его показатели-это результат, который желает получить экономический субъект в конце бюджетного периода.

К определению термина « бюджетирование» авторы различных научных трудов также не подходят однозначно.

По мнению В.А. Самочкина, «бюджетирование-это система согласованного управления подразделениями предприятия в условиях динамично изменяющегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных»[4].

По определению К.В. Щиборщ, « бюджетирование-это процесс составления и реализации» бюджета « в практической деятельности компании»[5].

Таким образом, если бюджет – это набор показателей, то бюджетирование (в общем понятии)- это совокупность процессов составления планов и бюджетов, их утверждения, исполнения, контроля, анализа и корректировок. Требуется отметить, что в некоторых работах российских авторов наблюдается слияние определений бюджета и бюджетирования. Эти два определения «… безусловно, взаимосвязаны, но в то же время они различны по своему значению, поскольку бюджет предприятия-это документ, а бюджетирование- это, прежде всего, процесс постановки и принятия бюджета предприятия, а также процесс его реализации на предприятии»[6].

Главная цель бюджетирования – повышение эффективности хозяйственной деятельности предприятия благодаря целевой направленности всех событий, выявлению и минимизации рисков и негативных последствий, повышению управляемости бизнес-процессов предприятия и, как следствие, рост стоимости бизнеса.

Однако процесс бюджетирования невозможно осуществить без управленческого учета, что еще раз подтверждает , что в современных условиях жесткой конкуренции нельзя недооценивать его роль на предприятии.

Целью данной курсовой работы является определение содержания и места бюджетирования в системе планирования организации. Актуальность темы данной курсовой работы подтверждается тем, что ценность бюджетирования для организации справедливо высока, так как оно осуществляет координацию всех сторон деятельности экономического субъекта, обеспечивает прозрачность бизнес-процессов, необходимо для принятия управленческих решений.

К основными задачам курсовой работы можно отнести следующие: определение смысловой нагрузки термина « бюджет», видов и форм бюджетов; раскрытие сущности, назначения, функций и процесса осуществления бюджетирования на предприятии, а также проведение анализа безубыточности во второй части курсовой работы на основе данных конкретного предприятия.

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

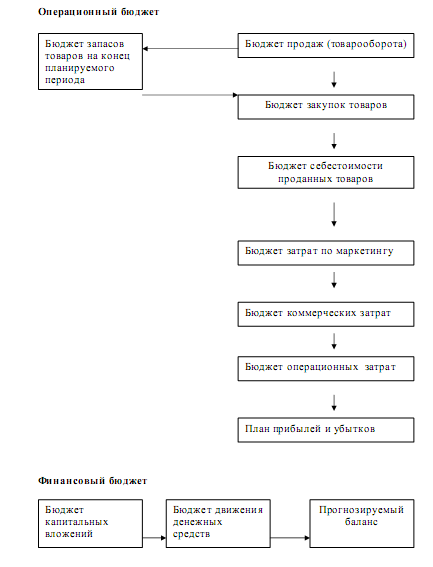

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

0 комментариев