Навигация

ФОРМИРОВАНИЕ БЮДЖЕТА НА ПРЕДПРИЯТИИ И КОНТРОЛЬ ЕГО ИСПОЛНЕНИЯ

60627

знаков

0

таблиц

14

изображений

2. ФОРМИРОВАНИЕ БЮДЖЕТА НА ПРЕДПРИЯТИИ И КОНТРОЛЬ ЕГО ИСПОЛНЕНИЯ

2.1 ФОРМИРОВАНИЕ БЮДЖЕТОВ

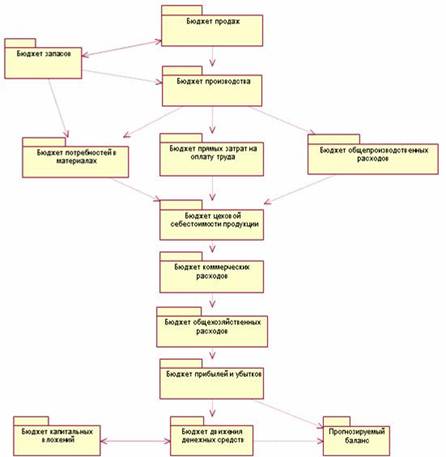

Операционный и финансовый бюджет образуют генеральный бюджет предприятия (Рис. 1). Существуют и другие взаимосвязи в частности, бюджет потребностей в материалах влияет на бюджет движения денежных средств, но эта зависимость на схеме не показана.

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее порядок составления текущих бюджетов.

Операционные бюджеты [15, с. 309]

К операционным бюджетам относятся:

- Бюджет продаж

- Бюджет запасов

- Бюджет производства

- Бюджет потребностей в материалах

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных расходов

- Бюджет цеховой себестоимости

- Бюджет коммерческих расходов

- Бюджет общехозяйственных расходов

- Бюджет капитальных вложений

Рис. 1 Схема формирования бюджетов на предприятии

На базе проведенного рыночного анализа отделом маркетинга, договорам намерений, договорам купли продажи, заключенными отделом продаж и поступивших заявок на покупку продукции формируется бюджет продаж продукции предприятия (Рис. 2).

Бюджет продаж составляется на сроки:

5 - 15 лет перспективный план продаж;

1 - 12 месяцев тактический план продаж;

10 дней оперативный план продаж.

На основании данного бюджета составляется план возникновения и погашения обязательств по ГП и план движения денежных средств (план поступления денежных средств от продажи ГП).

Таким образом, входными данными для данного бюджета являются:

- Существующие договора;

- Поступившие заявки на приобретение продукции;

- Рыночный анализ;

- Бюджет остатков готовой продукции.

- И на основании этих данных формируется следующие выходные данные бюджета продаж:

- Бюджет продаж (план продаж по менеджерам);

- План возникновения и погашения обязательств;

- План поступления и расходования денежных средств

Рис. 2. Схема формирования бюджета продаж

Запасы включают в себя запасы готовой, незавершенной продукции и материалов. Запасы необходимы предприятию для бесперебойного функционирования.

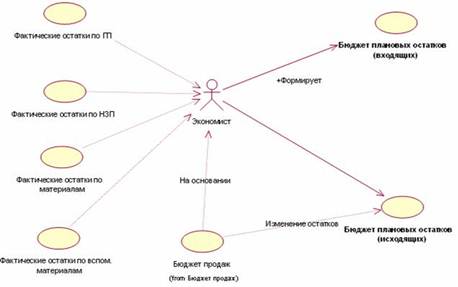

Бюджет запасов бывает (Рис. 3):

- бюджет входящих остатков запасов;

- бюджет выходящих остатков запасов.

Рис. 3 Схема формирования бюджета запасов

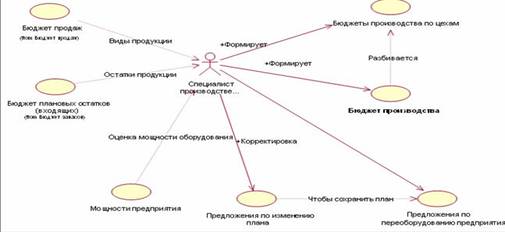

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции (Рис. 4).

Бюджет производства формируется в натуральных показателях и денежном выражении.

После того как сформирован бюджет производства по предприятию производится формирования бюджетов производства по цехам.

Бюджет производства составляется на следующие сроки:

- на год поквартально;

- на квартал помесячно;

- на месяц.

Рис. 4 Схема формирования бюджета производства

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении (Рис. 5). Его цель - определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Бюджет потребностей в материалах составляется в целом по предприятию и по разбивке по цехам.

Бюджет потребностей в материалах составляется на следующие сроки:

- на год поквартально;

- на квартал помесячно;

- на месяц.

Рис. 5 Схема формирования бюджета потребностей в материалах

На основании данного бюджета составляется план возникновения и погашения обязательств по материалам и план движения денежных средств (план закупок по материалам).

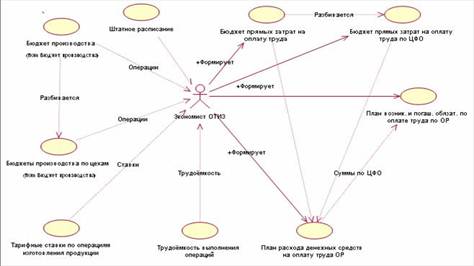

Назначение данного бюджета – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства.

Рис. 6 Схема формирования бюджета прямых затрат на оплату труда

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.-ч (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Бюджет прямых затрат на оплату труда составляется на следующие сроки:

- на год поквартально;

- на квартал помесячно.

- на месяц.

Бюджет общепроизводственных расходов.

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

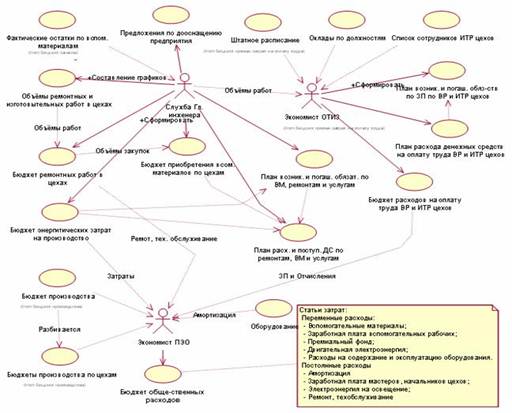

Назначение данного бюджета – определить издержки, связанные с теми категориями производственных и операционных затрат (Рис. 7). К числу таких затрат в зависимости от специфики производства можно отнести: электроэнергия, вода, некоторые материалы.

Рис. 7 Схема формирования бюджета общепроизводственных расходов

Бюджет общепроизводственных расходов составляется на следующие сроки:

- на год по квартально;

- на квартал помесячно;

- на месяц.

Рис. 8 Схема формирования бюджета цеховой себестоимости

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ-костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

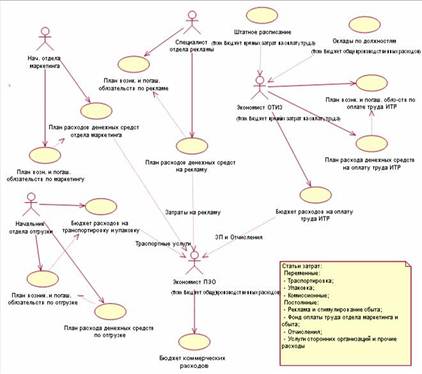

Рис. 9 Схема формирования коммерческих расходов

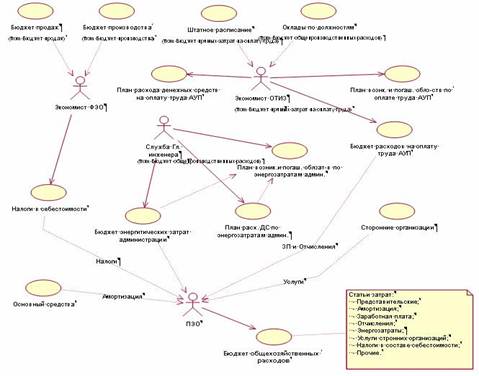

Бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов (Рис. 10).

Рис. 10 Схема формирования бюджета общехозяйственных расходов

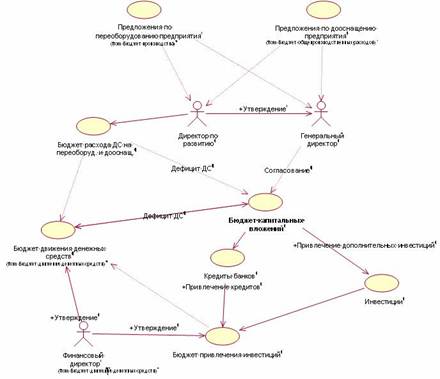

При наличии каких либо инвестиционных проектов на предстоящий бюджетный период разрабатывается бюджет капитальных вложений (Рис. 11). В данном бюджете определяется за счёт каких средств будет происходить финансирование капитальных вложений. И если не будет хвать своих источников, то разрабатывается планы привлечения инвестиций и кредиты банков для реализации планируемых целей.

Рис. 11 Схема формирования бюджета капитальных вложений

Финансовые (основные) бюджеты [15, с. 316].

К финансовым бюджетам относятся:

- Бюджет прибылей и убытков

- Бюджет движения денежных средств

- Прогнозный баланс

Рис. 12 Схема формирования бюджета прибылей и убытков

Основной смысл бюджета доходов и расходов — показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря, — будет прибыль (валовая, операционная, чистая — любая), превышение доходов над расходами или нет. БДиР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т. п. Проблема состоит в том, что в этом документе не отражается движение реальных денежных средств. Являясь частью бюджетной системы предприятия, данный документ по существу к деньгам отношения не имеет. Прогноз доходов и расходов отражает пусть стоимостные, но неденежные обязательства или намерения потенциальных потребителей в отношении продукции предприятия или фирмы, а также те затраты, которые понесет бизнес на организацию производства и сбыта своих изделий или услуг (в расчете на запланированный объем производства и (или) сбыта). Но и только. Финансовой составляющей здесь являются только единицы измерения.

В сущности бюджет доходов и расходов — это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме № 2 «Отчет о финансовых результатах» бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы № 2 БДиР составляется не только для предприятия, фирмы и других юридических лиц, но и для отдельных проектов, бизнесов или центров финансовой ответственности.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, т. е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДиР (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДиР должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетирования. Как минимум разбивка БДиР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов бизнеса, БДиР может иметь подекадную или, лучше, понедельную разбивку бюджетного периода по крайней мере на первые два квартала этого периода. При составлении индикативныхБДиР достаточна помесячная разбивка на периоды более одного года.

Поскольку БДиР отражает структуру себестоимости продукции конкретного вида бизнеса, проекта, ЦФО или структурного подразделения (предприятия или фирмы в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

Бюджет движения денежных средств (БДДС) — это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Хотя не только у нас, но и за рубежом еще совсем недавно должного внимания ему в управлении не уделялось [27, с. 132]. И сегодня именно БДДС является главным документом в системе внутрифирменных бюджетов. Если у вас есть БДиР, смета капитальных и первоначальных затрат или инвестиционный план, но все доходы и расходы не увязаны друг с другом во времени (по срокам) и по условиям поступления и использования, то можете считать, что бюджетирования в вашей компании нет ни в каком, даже самом убогом виде (Рис.13).

Рис. 13 Схема формирования бюджета движения денежных средств

Составление БДДС призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки (в сущности, они неизбежны, если речь идет о становлении нового бизнеса или крупной технической реконструкции производства, например) в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в БДДС все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо в БДДС должно быть обязательно положительным. Неденежный поток должен быть положительным, а именно конечное сальдо.

В теории финансового менеджмента при планировании движения денежных средств принято следовать простой рекомендации: бюджет движения денежных средств должен отражать лишь «живые» деньги, а не любые обязательства. Другими словами, то и только то, что вы кладете в банк или в свой карман после осуществления всех расчетов, что остается у вас после завершения всех контрактов, сделок и финансовых операций. Только тогда, когда вы будете в точности знать движение денежных средств вашего предприятия или фирмы, можете быть вполне уверены, что вы в состоянии овладеть и взять под контроль финансовую ситуацию в вашем бизнесе. Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на воображаемое движение расчетного счета вашего предприятия и фирмы. Конечное сальдо — это не что иное, как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период.

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т. е. те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка или продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, т. е. установить ожидаемый порядок возврата благодарными потребителями тех сумм, которые они задолжали вашему предприятию или фирме за ранее поставленную продукцию или оказанные услуги.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукций и получением чистой выручки от реализации, предприятие или фирма понесут и должны будут их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не вашими потребителями, а вашими поставщиками (комплектующих, материалов, работ и т. п.). И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный подпериод — месяц, декада, неделя и т. д.), будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период (например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители фирмы будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.).

Расчетный баланс, или, точнее, прогноз по балансовому листу (см. Рис. 15), — это прогноз соотношения всего, чем располагает бизнес в данный момент (все имущество, обязательства потребителей и пр.), т. е. активов, и всего того, что бизнес должен другим, т. е. пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой [27, с. 154].

Активы — это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т. п.), а также обязательства потребителей и других лиц, которыми будет располагать предприятие или фирма на определенную дату бюджетного периода.

Пассивы — это те обязательства, которые будет нести предприятие или фирма перед кредиторами, займодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п.

Рис.14 Схема формирования прогнозируемого баланса

Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом предприятия или фирмы.

Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес. Как и БДДС, расчетный баланс может быть составлен не только для юридического лица, подобно форме № 1, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, т. е. без определения всего того, что так или иначе вовлечено в данный бизнес, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений.

Есть и еще один аспект, демонстрирующий важность составления расчетного баланса. Это учет движения всех видов активов: денежных средств, запасов (сырья и готовой продукции, полуфабрикатов и незавершенного производства), основных средств и нематериальных активов. Дело в том, что в любом виде бизнеса (даже во вновь созданном) ничего не начинается с нуля, на пустом месте.

Все основные бюджеты взаимосвязаны друг с другом и имеют ряд так называемых корреспондирующих статей. Это проявляется, прежде всего в форматах БДиР и БДДС, имеющих ряд одинаковых статей, в которых отражаются текущие затраты. Но различия между БДиР и БДДС неизбежны, поскольку первый документ носит сугубо абстрактный характер и предназначен для нормирования и распределения затрат с последующим выяснением финансовой эффективности (прибыльности) бизнеса, а второй отражает фактическое движение денег в бизнесе вне какой бы то ни было связи с эффективностью их использования. Одно из назначений расчетного баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС.

2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТАДля постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений, ЦФО, МВЗ или ЦФУ с руководством предприятия либо фирмы.

Бюджетный регламент — это установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт анализа и оценки исполнения бюджетов различного вида и уровней.

Его составными элементами являются:

- принятые в организации бюджетный период (срок, на который составляется бюджет) и минимальный бюджетный период (т. е. разбивка отдельных бюджетов на подпериоды внутри бюджетного периода);

- сроки (график) и порядок разработки, согласования, представления, консолидации и утверждения, бюджетов различных уровней;

- бюджетный цикл или шаг финансового планирования. Это период, по истечении которого (а это может быть один или несколько минимальных бюджетных периодов) составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится план-факт анализ и осуществляется пересмотр (корректировка) бюджетов на оставшуюся часть бюджетного периода;

- периодизация бюджетного контроллинга (определение регламента план-факт анализа), т. е. системы внутреннего контроля и оценки исполнения бюджета, включающей всю структуру формальных и (или) неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами структурных подразделений и компании в целом в течение бюджетного периода. Такая система включает периодический мониторинг текущей деятельности, сравнение объемов производства и реализации, структуры и объемов затрат с бюджетными наметками, сроки (график) и порядок составления отчетов об исполнении бюджетов структурными подразделениями, ЦФО, ЦФУ или МВЗ, проведения план-факт анализа, составления скорректированных бюджетов, их последующего согласования, представления, консолидации и утверждения.

Главная задача бюджетного регламента — обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней управления. При этом часто приходится преодолевать скрытое или явное противодействие (или прямой саботаж) руководителей среднего и более низкого уровней. До тех пор пока бюджетирование не вышло из стадии игры в «цифири», т. е. утвержденных финансовых планов, реальное исполнение которых никто особенно не отслеживает, сопротивление это мало ощутимо. Но стоит только установить конкретные сроки, персональную ответственность и единообразный порядок представления—рассмотрения—согласования—утверждения, как сразу начинает проявляться главное — кто, где, как, у кого и сколько заимствует те или иные ресурсы, временно свободные денежные средства. Бюджетный регламент — это способ установления финансовой дисциплины и одно из средств борьбы с вековой российской тягой к всеобщей «растащиловке» (хотя бы и на уровне отдельно взятого рабочего места) [14, с.50].

Первоначально составляются бюджеты отдельных структурных подразделений (для ЦФО — основные, для ЦФУ и структурных подразделений — операционные) компании. После представления всеми бизнес-единицами и структурными подразделениями своих бюджетов (прогнозных и отчетных) составляются сводные бюджеты предприятия или компании в целом в соответствии с установленным бюджетным регламентом. На пути продвижения бюджета от составления до утверждения ему необходимо пройти различные этапы обработки, анализа, согласования, внесения изменений и т. п.

Бюджетный регламент определяется на период составления надежного (нужно понимать, и как достаточно напряженного) прогноза сбыта и бюджета продаж. Прогноз продаж обычно составляется в нескольких вариантах, чтобы определить границы (от и до) основных щелевых показателей для бизнес-единиц и компании в целом.

Основной принцип бюджетного регламента — скользящий график разработки, предполагающий постоянную корректировку (в ранее установленных границах) бюджетных наметок по мере окончания каждого месяца или квартала бюджетного периода.

Четкий бюджетный регламент позволяет снизить субъективизм как в планировании финансовых результатов, когда одно подразделение, чей руководитель ближе к «телу» главного руководителя, получает менее напряженное задание или условия его выполнения, чем другое, чьи возможности влияния на руководителя компании слабее. Устранить субъективизм полностью конечно же не удастся, но уменьшить его с помощью регламента все же можно. Для этого необходимо прежде всего закрепить основные положения регламента во внутренних нормативных документах предприятия или компании.

Бюджетный период и минимальный бюджетный период.

При разработке и внедрении бюджетного регламента, прежде всего предстоит определить бюджетный период, или, как его еще называют горизонт финансового планирования для предприятия или фирмы.

Бюджетный период — это период, на который составляются и в течение которого корректируются бюджеты, осуществляется контроль за их исполнением. При этом нужно помнить, что различные бюджеты должны иметь унифицированный бюджетный период. Иное дело разбивка каждого бюджета на подпериоды, т. е. определение минимального бюджетного периода. В зависимости от специфики бизнеса бюджеты различных видов могут иметь различные минимальные бюджетные периоды.

Минимальный бюджетный период — единица измерения бюджетного периода (квартал, месяц, декада, и т. д.) по видам бюджетов.

В теории в рамках бюджетного периода выделять два этапа. Первый — период директивного планирования, когда все принятые и утвержденные целевые показатели и нормативы обязательны к исполнению. Второй — период индикативного планирования, в рамках которого устанавливаются лишь общие ориентиры финансовых планов компании. Это обстоятельство необходимо иметь в виду, когда определяется бюджетный период. Дело в том, что за рубежом компании (особенно крупные, располагающие большими аналитическими ресурсами) составляют бюджеты на 3—5 лет. В России руководители многих фирм отказываются обсуждать серьезно свои финансовые перспективы на срок свыше 6 месяцев. Сочетание социально-политической и нормативно-правовой нестабильности с отсутствием нормального расширенного воспроизводства основного капитала (осуществления планомерной и целенаправленной технической модернизации производства для повышения его эффективности) действительно делает более или менее среднесрочное (не говоря уже о долгосрочном) финансовое планирование в нашей стране для многих предприятий и фирм бессмысленным. Но это с одной стороны. С другой стороны, не зная ориентиров, не устанавливая целей и параметров бизнеса (в том числе и чисто финансовых), вряд ли можно говорить о каком-либо развитии.

Особенности выделения минимального бюджетного периода (разбивки всего бюджетного периода на отдельные подпериоды) есть и у бюджетов различных видов. Так, минимальный бюджетный период для бюджета доходов и расходов (БДиР) на первые 6 месяцев может составлять один месяц или одну декаду, ибо маловероятно, чтобы драматические изменения в структуре себестоимости продукции под влиянием инфляции издержек или изменений налогового законодательства случались чаще, чем один раз в десять дней.

Для бюджета движения денежных средств (БДДС) минимальный бюджетный период на первые 6 месяцев составит скорее всего от одной недели до одной декады, а на первый месяц — лучше один банковский день (если брать за пример лучшие зарубежные образцы). Контроль за движением денежных средств требует большей тщательности и оперативности. По сути актуальность бюджетирования для многих предприятий и фирм обусловлена именно осознанной необходимостью управлять так называемыми финансовыми потоками. На последние 6 месяцев года (особенно, если речь идет об индикативном планировании) минимальный бюджетный период для БДДС может составлять один месяц. Для расчетного баланса минимальный бюджетный период на первые 6 месяцев может составлять один месяц, а на второе полугодие — один квартал. Разбивка операционных бюджетов определяется регламентом составления основных бюджетов, как на уровне ЦФО (ЦФУ), так и компании в целом.

Бюджет движения денежных средств обычно имеет более короткий минимальный бюджетный период, чем бюджет доходов и расходов. Если минимальный бюджетный период БДиР составляет один месяц, то для БДДС он должен быть не более одной декады. А в случае разработки в компании бизнес-плана инвестиционного проекта, связанного с долгосрочными капиталовложениями (на срок более одного года), БДДС составляется на весь период реализации проекта с обязательной помесячной разбивкой первых двух лет периода реализации бизнес-плана.

Для прогнозного (расчетного) баланса бюджетный период также может быть установлен один год, а в качестве минимального бюджетного периода на I и II кварталы могут быть выбраны месяцы.

Разбивка бюджетного периода на подпериоды (различная для БДиР, БДДС и расчетного баланса) имеет отношение только к характеру отображения (степени детализации) финансовой информации. Регламент проведения план-факт анализа и корректировки бюджетов определяется, прежде всего шагом финансового планирования, который устанавливается для всех основных бюджетов.

При организации управления бюджетами, прежде всего необходимо определить участников – субъектов бюджетного процесса. Предстоит установить, какое число уровней управления соответствует числу уровней консолидации бюджетов согласно применяемой на предприятии бюджетной системе.

В крупной и средней компании, в крупном филиале или структурном подразделении (ЦФО), а также на уровне предприятия или компании в целом предстоит решить вопрос о том, что лучше:

- поручить какому-то из существующих структурных подразделений определённые функции и операции по бюджетированию;

- создать новое структурное подразделение, которое целиком будет заниматься бюджетированием.

Проблема состоит в том, что предстоит составлять не один, а множество самых разных основных и операционных бюджетов, в том числе сводных, т.е. заниматься консолидацией бюджетов более низкого уровня управления и согласованием заложенных в них финансовых параметров.

В этом случае к процессу бюджетирования могут быть подключены в той или иной мере уже существующие функциональные службы (как на уровне ЦФО, ЦФУ, так и на уровне компании в целом):

- планово-экономический отдел;

- отдел маркетинга и экономического анализа;

- финансовый отдел;

- бухгалтерия.

Каждая из этих служб имеет свои преимущества по составлению отдельных видов основных и операционных бюджетов, составлению сводных бюджетов, осуществлению координации и управления бюджетным процессом.

Для эффективной постановки бюджетирования чрезвычайно важным является то обстоятельство, что весь бюджетный процесс, управление им на уровне предприятия в целом должны быть сосредоточены в одних руках, в одном функциональном структурном подразделении.

Если предприятие большое, то все основные бюджеты можно разделить по разным структурным подразделениям.

В ЦФО для организации системы финансового планирования тоже могут быть созданы специальные подразделения (группы) или назначены специалисты, отвечающие за составление и предоставление бюджетов

Контроль за исполнением бюджетов (сводных и ЦФО), анализ причин расхождения фактического исполнения бюджетов с бюджетными намётками (прогнозами), выработка рекомендаций по устранению негативных тенденций, исправлению финансовой ситуации в компании или отдельном ЦФО являются важнейшей задачей бюджетного процесса.

Для организации контроля за исполнением бюджета на уровне компании, выработки решений относительно направлений инвестиционной политики компании, стратегии финансового планирования на высшем уровне может быть создан так называемый бюджетный комитет, который состоит из представителей ЦФО, контролирующих исполнение бюджетов, из руководителей и специалистов бюджетного отдела, финансового и планово-экономического отдела компании, первых должностных лиц предприятия, контролирующий бюджетный процесс в организации в целом.

Составление бюджетов осуществляется в соответствии с бюджетным регламентом и по бюджетным форматам, утверждённых на предприятии.

Составление сводных бюджетов является функцией службы заместителя генерального директора компании по экономическим вопросам. Эта служба готовит также все материалы для заседания бюджетного комитета (итоговый отчёт об исполнении бюджетов компании и бюджетов ЦФО, комментарии к результатам исполнения бюджетов компании, варианты решений бюджетного комитета и т.п.), запрашивает при необходимости любую финансовую, бухгалтерскую и бюджетную информацию у ЦФО, выдаёт рекомендации руководству компании в отношении формирования финансовой и инвестиционной стратегии компании.

ЗАКЛЮЧЕНИЕ

В данной работе рассмотрен процесс бюджетирования с одной стороны и как – управленческая технология с другой стороны. Бюджетирование и управленческий учёт просто необходим как воздух нашим российским предприятиям для успешного функционирования в условиях сегодняшнего развивающего рынка России. Необходимо «ломать» стереотипы и сопротивление сотрудников и руководства предприятия.

В первой главе данной работы было рассмотрено, что же такое бюджетирование и три основные части процесса бюджетирования:

1. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

2. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета — структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т. п.).

Во второй главе были рассмотрены формирование бюджетов на предприятии и контроль за их исполнением.

Бюджетирование — это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

В России просто необходимо руководителям внедрять бюджетирование и управленческий учёт на своих предприятиях для полного контроля. Ведь благодаря этому процессу можно качественно управлять всеми ресурсами и эффективно их использовать для получения максимальной прибыли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Гражданский кодекс РФ часть. М.: ООО «Издательство новая волна» - 1999.

2. Методические рекомендации по применении главы 25 «Налога на прибыль организаций» части второй налогового кодекса РФ. Утверждено приказом Министерства по налогам и сборам от 26 февраля 2002 г. От БГ-3-02/98.

3. Методические рекомендации по реформе предприятий (организаций). Утверждено приказом Минэкономики РФ от 01.10.1997 г.

4. Методические рекомендации по планированию и учету себестоимости продукции в машиностроении Москва, 1998, Минэкономики РФ, 393 страницы

5. Положение по бухгалтерскому учёту «Информация по сегментам» (ПБУ 12/2000). Утверждено приказом Минфина РФ 6 июля 1999 г. № 43н

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) (с изменениями от 30 декабря 1999 г., 30 марта 2001 г.)

7. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) (с изменениями от 30 декабря 1999 г., 30 марта 2001 г.)

8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н)

9. Федеральный закон от 21 ноября 1996 г. № 129-Ф3 «О бухгалтерском учёте»

10. Бобылева А.З. Финансовый менеджмент. Москва 2007

11. Большаков C.В. «Финансовая политика и финансовое регулирование экономики переходного периода» - Финансы. 2008. № 11.

12. Бухалков М.И. «Внутрифирменное планирование»: Учебник, ИНФРА-М - 2008, 400 стр.

13. Бюджетирование: магический кристалл или ритуальный танец // Инфо-бизнес. — 1998. —№44.

14. Бюджетирование деятельности промышленных предприятий ДИС - 2001

15. Вахрушина М.А. Бухгалтерский управленческий учёт: Учебник для вузов. – М.: ЗАО «Финстатинформ», 2000. – 553 с.

16. Годин А.М. Бюджет и бюджетная система Издательский дом Дашков и К - 2007, 276 стр.

17. Зелль А. «Бизнес-план: инвестиции и финансирование», Ось-89-2007, 240стр.

18. Карпова Т.П. Управленческий учёт: Учебник для вузов. – М.: Аудит, ЮНИТИ, 1998. – 350 с.

19. Ковалев В.В. Введение в финансовый менеджмент, Финансы и статистика - 2007, 768 стр.

20. Кузнецова Е.В Финансовое управление компанией Москва, «Правовая Культура», 1995г.

21. Поляк Г.Б. Бюджетная система России, ЮНИТИ - 2007, 540 стр.

22. Романовский М.В. и др. Бюджетная система, Юрайт - 2001, 621 стр.

23. Романовский М. Н., Финансы предприятий, Учебник – М.: Финансы и статистика, 2000. – с.

24. Румянцева З.П., Саломатин Н.А., Акбердин Р.З. и др. Менеджмент организации. Учебное пособие., М.: ИНФРА-М. — 1996. — 432 с.

25. Уткин Э.А. Управление фирмой. Москва 2008

26. Хруцкий В. Е. Управленческий потенциал в промышленности США. — М.: Наука, 1988 г.

Похожие работы

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... как организации в целом, так и каждого из подразделений. 3) В целом процедуру формирования бюджетов и систему контроля за их исполнением можно оценить как соответствующую требованиям системы управленческого учета, но к числу существенных недостатков можно отнести невысокое качество планирования (большое расхождение между плановыми и реальными результатами), что резко осложняет оценку и ...

... отвественности и стимулирования по результатам. 5. Функции бюджетирования Функции бюджетирования достаточно полно отражают роль и место бюджетирования в общей системе финансовой деятельности предприятия. Можно выделить следующие функции бюджетирования: планирование, координирование, стимулирование и контроль. Такой набор функций выделяет Балабанов И.Т. Шеремет А.д. к вышеуказанным функциям ...

... экономики к цене приходили от затрат, то в рыночных условиях к нормативным (стандартным) затратам необходимо идти от рыночной цены. Тема № 7. Бюджетирование в системе управленческого учета 1. Понятие бюджета. Цели бюджетирования 2. Порядок построения генерального бюджета производственного предприятия 1. Понятие бюджета. Цели бюджетирования Под бюджетированием в УУ понимают ...

0 комментариев