Навигация

Бюджетное устройство и бюджетная система РФ

48171

знак

4

таблицы

0

изображений

1.2 Бюджетное устройство и бюджетная система РФ

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов и т.д. Составляющей частью бюджетного устройства является бюджетная система. Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемую законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.[2] Структура бюджетной системы включает в себя:

· федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

· бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

· местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

При этом бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные.

Под федеральным бюджетом понимается основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти – Федеральным Собранием. Доходы федерального бюджета собираются по всей территории РФ по единым нормативам, а расходы осуществляются в интересах всего народа, населяющего страну. Основная часть доходного потенциала федерального бюджета формируется за счет налоговых поступлений, неналоговые доходы составляют незначительную долю – около 1%.

Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъектов РФ.

Как экономическая категория бюджет субъекта РФ – это система экономических отношений, посредством которой осуществляется распределение и перераспределение национального дохода для выполнения органами власти субъекта Федерации своих функций, связанных с экономическим и социальным развитием региона.[3]

Совершенно обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета – свод бюджетов всех уровней бюджетной системы РФ. Консолидированный бюджет РФ включает федеральный бюджет и консолидированные бюджеты субъектов РФ. В свою очередь, консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта РФ и местные бюджеты.

Консолидированные бюджеты не рассматриваются и не утверждаются законодательными органами власти. Это статистический свод бюджетных показателей, используемый при бюджетных или финансовых планированиях или при расчетах, характеризующих различные виды обеспеченности жителей страны, например, бюджетные расходы на одного жителя на медицинское обслуживание.

1.3 Принципы построения бюджетной системы РФ

Бюджетная система страны основана на ряде принципов:

· единство бюджетной системы;

· разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

· самостоятельность бюджетов;

· равенство бюджетных прав субъектов Российской Федерации, муниципальных образований;

· полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов;

· сбалансированность бюджета;

· результативность и эффективность использования бюджетных средств;

· общее (совокупное) покрытие расходов бюджетов;

· прозрачность (открытость);

· достоверность бюджета;

· адресность и целевой характер бюджетных средств;

· подведомственность расходов бюджета;

· единство кассы.[4]

Единство бюджетной системы основано на единой денежной системе страны и на взаимодействии бюджетов всех уровней. Практическое применение этого принципа заключается в использовании единой бюджетной классификации РФ, единстве форм бюджетной документации, предоставление необходимой информации с одного уровня бюджетной системы на другой для обеспечения единых принципов организации и согласованных процедур бюджетного процесса по всем уровням бюджетной системы.

Принцип разграничения доходов и расходов означает закрепление доходов и расходов за субъектами бюджетной системы, а также определение полномочий органов государственной власти по формированию доходов, установлению и исполнению расходных обязательств. Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств – перечень нормативно-правовых актов, предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств бюджетов.

На основе международного опыта можно выделить два основных принципа закрепления доходных полномочий:

1) органы местного самоуправления должны иметь возможность финансирования услуг, предоставляемых местному населению, за счет использования собственных доходов;

2) собственные доходы должны формироваться только за счет собственного населения в соответствии с той пользой, которую они получают в виде местных услуг.

Принцип самостоятельности бюджетов означает для органов государственной власти и местного самоуправления:

1) самостоятельно осуществлять бюджетный процесс;

2) устанавливать региональные или местные налоги;

3) самостоятельно определять направления расходования денежных средств.

Принцип равенства бюджетных прав означает, что для всех субъектов РФ государство устанавливает одинаковые и обязательные нормы и правила, определяющие компетенцию органов государственной власти субъектов РФ, органов местного самоуправления в области регулирования бюджетных отношений, осуществления бюджетного процесса. Равенство бюджетных прав означает также применение единых формализованных методов распределения федеральной финансовой помощи нижестоящим бюджетам.

Принцип полноты отражения доходов и расходов бюджетов означает:

1) все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов подлежат отражению в бюджетах в обязательном порядке и в полном объеме;

2) все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных бюджетной системе РФ;

3) налоговые кредиты, отсрочки и рассрочки по уплате налогов полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов.

Различают бюджеты брутто и нетто. В бюджет брутто включаются все валовые доходы и расходы государства, а в бюджет нетто – только чистые доходы и расходы. Расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

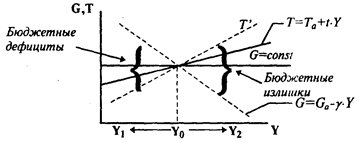

Принцип сбалансированности бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и использовании бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из того, чтобы достичь заданных результатов с использованием наименьшего объема средств или достижение наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что бюджетные доходы и поступления не могут увязываться с определенными расходами бюджета, кроме доходов целевых бюджетных фондов.

Принцип достоверности бюджета предполагает, что все суммы доходов и расходов должны быть обоснованны. Реальность бюджета основывается на достоверности показателей прогноза социально-экономического развития.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей и направляются на финансирование конкретных целей.

Принцип гласности означает:

· обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их использовании;

· обязательную открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов;

· секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета.

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев