Навигация

1.4 Доходы и расходы бюджетов

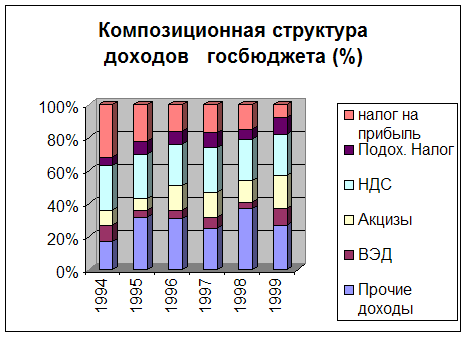

Доходы бюджета подлежат централизации в бюджетах разных уровней и выражают экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих отношений служат различные виды платежей населения в государственный бюджет. Расчеты доходов бюджетной системы РФ формируются на основании законов законодательных органов государственной власти и органов местного самоуправления о бюджетах на соответствующий финансовый год.

Доходы бюджетов могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. К неналоговым – доходы от использования имущества, находящегося в государственной или муниципальной собственности; от платных услуг, оказываемых соответствующими органами местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в т. ч. штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и иные суммы принудительного изъятия; доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы РФ и иные неналоговые доходы.

Доходы от федеральных налогов распределяются между бюджетами разных уровней в соответствии с федеральным законодательством, а поступления от некоторых федеральных налогов перераспределяются между региональными и местными бюджетами органами власти субъектов РФ. В настоящее время часть некоторых федеральных налогов (в частности, налога на прибыль, налога на доходы физических лиц, акцизов на спирт питьевой, водку и ликеро-водочные изделия, налога на покупку иностранных денежных знаков) поступает в бюджеты субъектов РФ. Доходы от налога на прибыль предприятий зачисляются в местные бюджеты.[5]

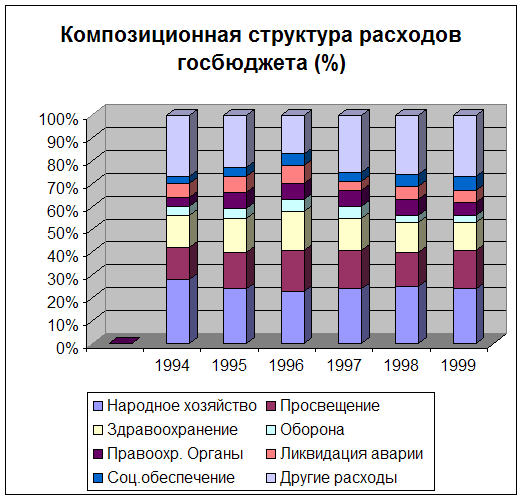

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. В зависимости от экономического содержания расходы делятся на текущие и капитальные.[6]

К капитальным расходам относятся:

· инвестиции в действующие или вновь создаваемые юридические лица;

· расходы на проведение капитального ремонта;

· иные расходы, связанные с расширенным воспроизводством;

· расходы, при осуществлении которых создается или увеличивается государственное имущество.

К текущим расходам бюджетов относятся:

· текущее функционирование органов государственной власти;

· текущее финансирование бюджетных учреждений;

· оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование;

Кроме того, бюджетные расходы различаются по направлениям:

а) расходы федерального бюджета;

б) расходы бюджетов субъектов РФ;

в) расходы местных бюджетов.

Каждый уровень власти в процессе расходования бюджетных средств осуществляет следующие функции:

а) осуществляет нормативно-правовое регулирование бюджетных расходов;

б) обеспечивает собственные расходные полномочия финансовыми средствами;

в) осуществляет финансирование общественных услуг.

Расходы бюджетных средств могут осуществляться в следующих формах:

· бюджетные ассигнования;

· трансферты;

· бюджетные кредиты юридическим лицам;

· субвенции и субсидии физическим и юридическим лицам;

· ассигнования на осуществление государственных полномочий, передаваемых на другие уровни власти;

· инвестиции в уставные капиталы юридических лиц;

· кредиты иностранным государствам;

· средства на обслуживание долговых обязательств.

Бюджетные ассигнования – это бюджетные средства, выделяемые в соответствии с бюджетной росписью получателю бюджетных средств. Они могут предоставляться на содержание бюджетных учреждений, оплату товаров и услуг, выполняемых физическими и юридическими лицами по государственным контрактам, а также реализацию органами местного самоуправления обязательных выплат населению.

Трансферты – это безвозмездные перечисления денежных средств из бюджетов различных уровней получателям: гражданам, предприятиям, бюджетам других уровней.

Бюджетный кредит предоставляет денежные средства юридическим лицам на возмездной и возвратной основе. Возврат кредитов, а также плата за пользование ими приравниваются к платежам в бюджет.

Субвенции – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной основе на осуществление определенных целевых расходов.

Субсидия – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

В случае нецелевого использования или неиспользования в установленные сроки субсидии и субвенции подлежат возврату в соответствующий бюджет.

Расходы на финансирование бюджетных инвестиций предусматриваются федеральным бюджетом при включении их в федеральную целевую программу. В такую программу утверждаются федеральные инвестиционные объекты, предусматривающие расходы более 200 000 МРОТ. В табл. 1 приведен перечень отдельных федеральных целевых программ.

Табл. 1. Перечень федеральных целевых программ в 2005–2007 гг., млн. руб.[7]

| Наименование целевой программы | Период, гг. | 2006 г. | 2007 г. | 2008 г. |

| Модернизация транспортной системы России | 2002–2010 | 161 609 | 181 621 | 249 420 |

| Культура России | 2006–2010 | 12 270 | 12 394 | 14 694 |

| Жилище | 2002–2010 | 28 558 | 46 617 | 49 670 |

| Дети России | 2007–2010 | 2 036 | 3 000 | 3 205 |

| Программа развития образования | 2006–2010 | 8 039 | 11 077 | 11 533 |

| Космическая программа России | 2006–2015 | 23 000 | 24 400 | 28 614 |

| Развитие гражданской авиационной техники | 2002–2010 | 7 453 | 11 411 | 12 537 |

| Электронная Россия | 2002–2010 | 1 806 | 2 800 | 3 985 |

Следует отметить, что финансирование федеральных программ в целом увеличилось за последние два года и наиболее значительное финансирование направлено на модернизацию транспортной системы.

Структура бюджетных расходов неодинакова в разных странах и даже в одной стране в разные периоды ее развития. Структура расходов меняется под влиянием как внешних, так и внутренних факторов. Это могут быть экономические, социальные, военные, политические и другие факторы. В табл. 2 представлена структура расходов федерального бюджета.

Табл. 2. Структура расходов федерального бюджета за 2006–2008 гг.[8]

| Вид расходов | 2006 г. | 2007 г. | 2008 г. |

| млрд. руб. | млрд. руб. | млрд. руб. | |

| Общегосударственные расходы | 639 | 808 | 890 |

| Национальная оборона | 666 | 822 | 945 |

| Национальная безопасность | 542 | 663 | 749 |

| Национальная экономика | 339 | 497 | 541 |

| ЖКХ | 39 | 53 | 56,9 |

| Охрана окружающей среды | 6 | 8 | 9 |

| Образование | 202 | 278 | 309 |

| Культура и кинематография | 51 | 68 | 83 |

| Здравоохранение и спорт | 149 | 206 | 218 |

| Социальная политика | 205 | 216 | 273 |

| Межбюджетные трансферты | 1 432 | 1 844 | 2 272 |

| Финансовая помощь бюджетам | 372 | 512 | 558 |

| Фонды компенсаций | 74 | 153 | 298 |

| Другие межбюджетные трансферты | 84 | 118 | 124 |

| Трансферты внебюджетным фондам | 902 | 1 060 | 1353 |

| Всего расходов | 4 270 | 5 463 | 6 570 |

Как видно из таблицы большой удельный вес занимают расходы на национальную оборону и безопасность, расходы на образование выросли на 73% по сравнению с 2005 г., а на здравоохранение и спорт – на 120%.

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев