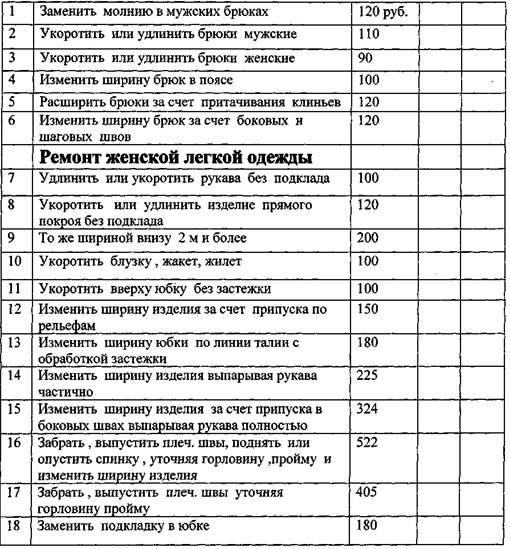

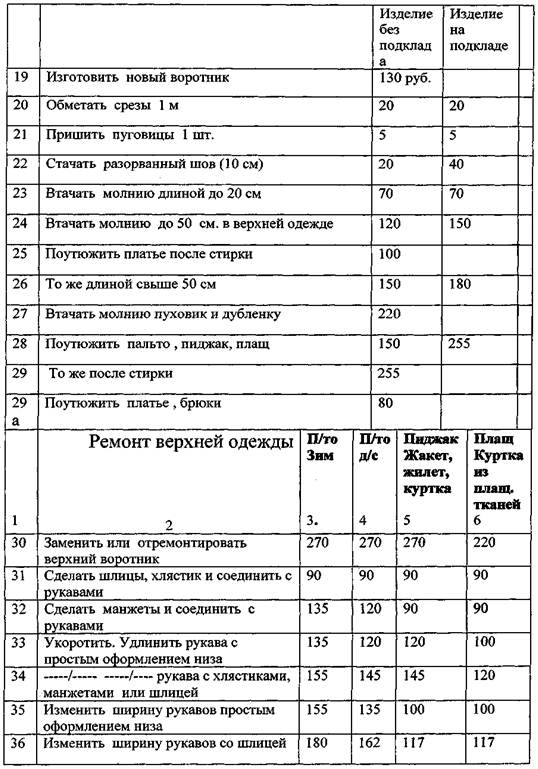

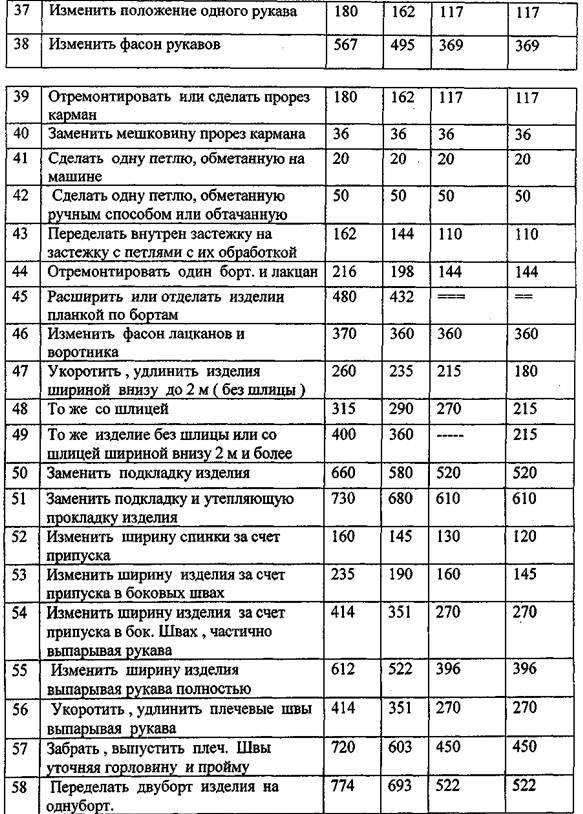

Навигация

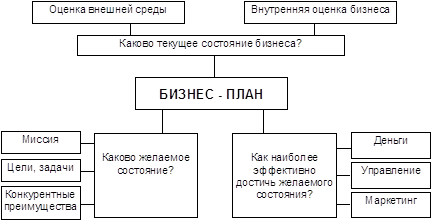

6. ОРГАНИЗАЦИОННЫЙ ПЛАН

ОБЩИЕ СВЕДЕНИЯ ОБ ОРГАНИЗАТОРЕ ПРОЕКТА

ОРГАНИЗАТОР ПРОЕКТА: ООО "Эллада"

ОСНОВНЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ: производство спецодежды

КОЛИЧЕСТВО СОТРУДНИКОВ: 20

ОРГАНИЗАЦИЯ ПРОЕКТ.

Планируется приобрести производственный комплекс, увеличить объемы производства, расширить ассортимент продукции, расширить рынки сбыта, создать дополнительно 75 -90 рабочих мест.

7. ФИНАНСОВЫЙ ПЛАН

ОБЪЕМ ФИНАНСИРОВАНИЯ ПРОЕКТА

Общая стоимость проекта – 1 315 000 рублей, из них 815 000 рублей – собственных средств, 500 000 рублей – сумма инвестиционного кредита.

Таблица8 . ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

| Наименование показателей | Средства на начало реализации проекта | 2005 год | 2006 год | ||||

| всего | 4 кв. | всего | 1 кв. | 2 кв. | 3 кв. | ||

| 1.Собственные средства: направляемые на финансирова ние проекта. ВСЕГО | 815000 | ||||||

| в том числе 1.1. Прибыль (фонд накопления) | 300000 | ||||||

| 1.2. Разница между начисленной и использованной амортизацией. | |||||||

| 1.3. Средства от продажи акций | |||||||

| 1.4. Выручка от реализации основных средств | |||||||

| 1.5. Поступления от хозяйственной деятельности | 315000 | ||||||

| 1.6. Заемные средства В том числе | 500000 | 500000 | |||||

| 2.1.Кредиты коммерческих банков | |||||||

| 2.2.Иностранные кредиты и займы | |||||||

| 2.3.Другие заемные средства | |||||||

| Средства государственной поддержки | 500000 | 500000 | |||||

ПОКАЗАТЕЛИ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Сумма кредита – 500 000 рублей – будет использована на приобретение производственного комплекса.

Прибыль от деятельности предприятия будет использована на оплату процентов по кредиту и возврат кредита. В таблице 9 приведены основные финансовые результаты проекта по периодам.

Таблица 9. ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ ПО ГОДАМ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

| Наименование показателей | 2005 г. | 2006 г. | ||||

| всего | 4 кв. | всего | 1 кв. | 2 кв. | 3 кв. | |

| А. Деятельность по производству и сбыту продукции | ||||||

| А1. Поступление денежных средств Всего(А1.1 + А1.2) | 530000 | 530000 | 3270000 | 835000 | 835000 | 1600000 |

| А1.1. Выручка от продажи продукции | 500000 | 500000 | 3000000 | 750000 | 750000 | 1500000 |

| А1.2. Прочие доходы от производственной деятельности | 30000 | 30000 | 270000 | 85000 | 85000 | 100000 |

| А2. Денежные выплаты – операционные затраты по производству и сбыту | 350500 | 350500 | 2114500 | 529200 | 529200 | 529200 |

| А3. Сальдо денежных поступлений и выплат от деятельности по производству и сбыту продукции(А3 = А1 – А2) | 179500 | 179500 | 1155500 | 305800 | 305800 | 543900 |

| Б Инвестиционная деятельность | ||||||

| Б1. Поступление денежных средств- выручка от реализации основных средств | ||||||

| Б2. Платежи за: - оборудование - строительно-монтажные работы - проектно-изыскательные работы - прочие затраты | 15000 1000000 300000 | 15000 1000000 300000 | ||||

| Б3. Сальдо денежных поступлений и платежей в инвестиционной деятельности Б3 = Б1 – Б2 | -1315000 | -1315000 | ||||

| В. Финансовая деятельность | ||||||

| В1. Поступление денежных средств Всего В1 = В.1.1 + В1.2 +В.1.3. | 1315000 | 1315000 | ||||

| В том числе В.1.1. Средства для финансирования инвестиционного проекта | 1315000 | 1315000 | ||||

| В.1.2. Возврат дебиторской задолженности | ||||||

| В.1.3. Средства от продажи и доходы от ценных бумаг | ||||||

| В.2. Денежные выплаты Всего В2 = В2.1 + В2.2 + В2.3 + В2.3 + В2.4 + В2.5 + В. 2.6 | 135500 | 135500 | 947125 | 199750 | 207875 | 539500 |

| В том числе В.2.1. Возврат предоставленных средств - средства государственной поддержки - коммерческие кредиты и займы | 50000 | 50000 | 450000 | 75000 | 75000 | 300000 |

| В.2.2. Уплата процентов за предоставленные средства Всего В том числе - средства государственной поддержки - коммерческие кредиты и займы | 12500 | 12500 | 28125 | 11250 | 9375 | 7500 |

| В.2.3. Налоги и другие обязательные платежи | 73000 | 73000 | 469000 | 113500 | 123500 | 232000 |

| В.2.4. Страховые взносы | ||||||

| В.2.5. Выплаты кредиторской задолженности | ||||||

| В.2.6. Покупка ценных бумаг | ||||||

| В.3. Сальдо денежных поступлений и выплат от финансовой деятельности В.3 = В.1 – В.2 | 979500 | 979500 | -947125 | -199750 | -207875 | -539500 |

| Д. Денежный поток | ||||||

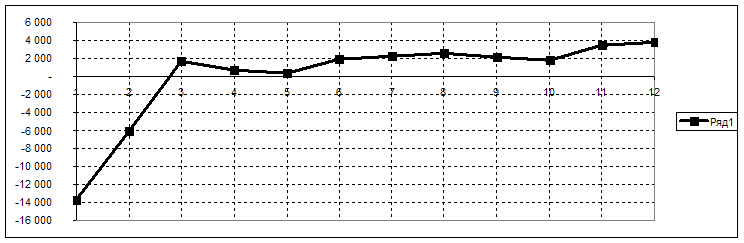

| Д.1. По годам реализации проекта Д1 = А3 + Б3 + В3 | 44000 | 44000 | 208375 | 106050 | 97925 | 4400 |

| Д.2. Накопленный денежный поток | 44000 | 44000 | 252375 | 150050 | 247975 | 252375 |

Анализ полученных результатов показывает, что предприятие в состоянии уплатить проценты по кредиту и вернуть кредит в течение года.

СРОК ОКУПАЕМОСТИ ПРОЕКТА

Срок окупаемости проекта представляет собой период времени с момента начала инвестиционной деятельности до момента, когда разность между накопленной суммой чистой прибыли и суммарным объемом инвестиций приобретет положительной значение. Срок окупаемости проекта рассчитывается по данным таблицы 10.

Таблица10. ДАННЫЕ ДЛЯ РАСЧЕТА СРОКА ОКУПАЕМОСТИ ПРОЕКТА

| Наименование показателей | 2005 год | 2006 год | |||||

| всего | 4 кв. | всего | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| 1. Объем инвестиций | 1315000 | 1315000 | |||||

| 2. То же нарастающим итогом | 1315000 | 1315000 | 1315000 | 1315000 | 1315000 | 1315000 | 1315000 |

| 3. Сумма чистой прибыли и амортизационных отчислений | 115700 | 115700 | 1164600 | 205450 | 207350 | 375900 | 500900 |

| 4. То же нарастающим итогом. | 115700 | 115700 | 1405300 | 321150 | 528500 | 904400 | 1405300 |

| 5. Сальдо(4) – (2) | -999300 | 999300 | 165300 | -793850 | -586500 | -210600 | 90300 |

Из приведенных данных таблицы 10 следует, что окупаемость вложенных средств произойдет через 24 месяца (в 4-м квартале 2006 года).

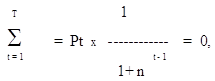

ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ

Внутренняя норма рентабельности определяется как дисконтирующий множитель, приводящий разновременные значения баланса к началу реализации проекта. Она является минимальной величиной процентной ставки, при которой занятые средства окупятся за жизненный цикл проекта исходя из условия, что сумма дисконтированных разностей платежа равна нулю.

где Рt – ежегодная разность платежей, T – суммарная продолжительность жизненного цикла проекта, включая установку и эксплуатацию оборудования, n - внутренняя норма рентабельности.

Таблица 11. ДАННЫЕ ДЛЯ РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ РЕНТАБЕЛЬНОСТИ

| Годы строительства и эксплуатации | ||

| 2005 год | 2006 год | |

| Ежегодная разность платежей (Pt): Pt = Д.1 – В.1.1 | -1310600 | 208375 |

Внутренняя норма рентабельности равна 18 %, что показывает достаточную эффективность проекта.

Похожие работы

... по технике безопасности,-М.: Агропромиздат, 1995.-232с. ДОКЛАД Уважаемая Государственная комиссия. На Ваше рассмотрение предлагается дипломная работа на тему «Разработка бизнес-плана организации производства новой продукции», выполненная по материалам ОАО»Белореченское хлебоприемное предприятие». С развитием рыночных отношений в России становится все более очевидным, что ...

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... производство» / В.В. Ермилова, Д.Ю. Ермилова. – М.: ACADEMIA, 2001. – 184 с. 2. Полатынская Н.П. Разработка бизнес-планов в производстве швейных изделий: Учебное пособие / Н.П. Полатынская, А.А. Бикбулатова. – Уфа: УГИС, 2005. – 96 с. 3. Черемных А.И. Основы художественного конструирования женской одежды: Для художников-конструкторов женской одежды / А.И. Черемных. – 2-е изд. – М.: ...

... – так называемый китайский «ширпотреб», который зачастую не соответствует гигиеническим стандартам и часто выполнен из неподходящих по составу материалов. Целью данного бизнес-плана является создание предприятия – минифабрики по пошиву медицинских халатов. Необходимые условия: нужно, чтобы себестоимость единицы продукции была меньше, чем у конкурентов. Для создания данного предприятия подойдет ...

0 комментариев