Навигация

7. Финансовый план

7.1 Расчет себестоимости производства единицы продукции

Таблица 8

| № п/п | Статьи затрат | Сумма, руб. | Обоснование |

| 1 | Сырье и основные материалы | 90 | таблица 8. 1 |

| 2 | Комплектующие и полуфабрикаты | 100 | таблица 8. 1 |

| 3 | Топливо и энергия на технологические нужды | 25 | по факту счетчика |

| 4 | Зарплата произв. рабочих | 30 | таблица 8. 3 |

| 5 | Отчисления на производственные нужды | 11.7 | 39 % от пункта 4 |

| 6 | Амортизация и аренда оборудования | 5 | таблица 8. 4 |

|

| Итого прямых затрат | 261.7 | п/п 1 - 6 |

| 7 | Цеховые расходы | 15 | 50 % от пункта 4 |

| 8 | Общезаводские расходы | 30 | 100 % от пункта 4 |

| 9 | Потери от брака | 11.8 | 4.5 % от пр. затрат |

| 10 | Прочие производственные расходы | 26.2 | 10 % от пр. затрат |

| 11 | Внепроизводственные расходы | 13.1 | 5 % от пр. затрат |

|

| Итого косвенных расходов | 96.1 | п/п 7 - 11 |

| 12 | Плановая себестоимость | 357.8 | п/п 1 - 11 |

| 13 | Отчисления во внебюджетные фонды | 15.5 | 3.4 % от общей стоимости работ (*) |

| 14 | Полная себестоимость | 373.3 | п/п 12 - 13 |

(*) Общая стоимость работ = Плановая себестоимость + Прибыль ( плановая ) 20 % от плановой себестоимости + Налог на прибыль ( 35 % от прибыли )

Общая стоимость работ = 357.8 + 71.6 + 25.1 = 454.5 рублей

Себестоимость переработки = Плановая себестоимость - Затраты на материалы - Затраты на работы сторонних организаций

Себестоимость переработки = 357.8 (12 из таблицы 8) - 90 (1 из таблицы 8) - 100 (2 из таблицы 8) - 25 (3 из таблицы 8) = 142.8 руб.

Таблица 8.1 Обоснование расходов на сырье материалы и полуфабрикаты

на единицу продукта

| № п/п | Наименование продукта | Количество продукта | Цена за единицу, руб. | Сумма, руб. |

| 1 | Сталь марки ГОСТ 4321-80 | 3 кг | 20 | 60 |

| 2 | Титановый сплав 5678-80 | 0.9 | 100 | 90 |

| 3 | Пластик марки 2345-67 | 1 кг | 40 | 40 |

| Итого всех затрат + 5 % на транспортные расходы (п/п 1 - 3) + 5 % | 190 | |||

Таблица 8.3 (Обоснование расходов на заработную плату) за месяц

| № п/п | Должность | Оклад, руб. | Отработанное время, часов за месяц | Сумма, тыс. руб. (*) |

|

| 1 | 3 | 4 | 5 |

|

|

|

|

|

|

| 1 | Рабочий 5 разр | 1 500 | 144 | 9 |

| 2 | Рабочий - штамповщик 5 разр | 1 200 | 144 | 6 |

| 3 | Рабочий - сборщик 2 разр | 600 | 144 | 3 |

|

| Итого |

|

| 18 |

( * ) Кол-во рабочих

* Оклад

Таблица 8.4 Обоснование амортизационных расходов

| № п/п | Наименование оборудования | Цена, тыс. руб. | Срок службы лет | Амортизация за год | Амортизация за час, руб. (*) | Отработанное время, часов за месяц | Сумма, руб | Количество станков | Общая сумма, руб. |

| 1 | Установка по изготовлению сплава | 25 | 5 | 5 | 2,9 | 144 | 417.6 | 3 | 1 252.8 |

| 2 | Станок штамповочный | 50 | 5 | 10 | 5,8 | 144 | 835.2 | 2 | 1 670.4 |

| Итого | 2 923.2 | ||||||||

Расчет общей суммы проводился за месяц

7.2 Прогноз объемов производства и реализации продукции

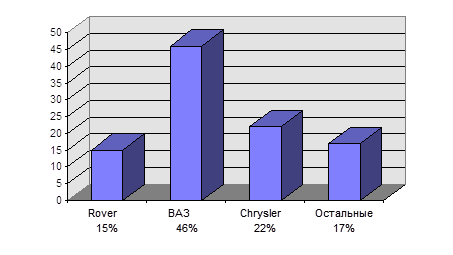

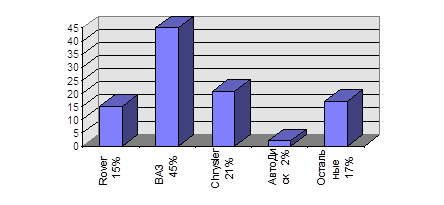

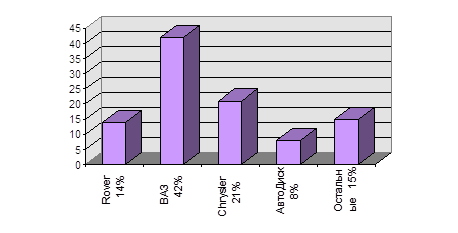

Динамика вступления фирмы на рынок владельцев автомобилей 1996-98 г

Положение на рынке до вступления, в 2000 г.

Положение на рынке через год, в 2001 г.

Положение на рынке через 2 года, в 2002 г.

По данным диаграмм построена таблица 9 (прогноз реализации товара)

Таблица 9

| Показатели | 1-й год | 2-й год | 3-й год |

| 1. Предполагаемый объем производства ( шт. ) | 7 200 | 24 000 | 31 200 |

| 2. Предполагаемая доля на рынке % | 3 | 10 | 13 |

| 3. Предполагаемая продажа (тыс. руб.) по цене 450 руб. | 3 240 | 10 800 | 14 040 |

Таблица 9.1

| Годы | Квартал или месяц | Объем пр. - ва натур единицы | Цена за единицу (*), руб. | Выручка Цена * Объем, тыс. руб. |

|

|

|

|

|

|

| 2000 | 1 | 400 | 475 | 190 |

| 2 | 400 | 475 | 190 | |

| 3 | 400 | 475 | 190 | |

| 4 | 400 | 475 | 190 | |

| 5 | 600 | 469,5 | 281,7 | |

| 6 | 600 | 469,5 | 281,7 | |

| 7 | 600 | 469,5 | 281,7 | |

| 8 | 600 | 469,5 | 281,7 | |

| 9 | 800 | 465,8 | 372,6 | |

| 10 | 800 | 465,8 | 372,6 | |

| 11 | 800 | 465,8 | 372,6 | |

| 12 | 800 | 465,8 | 372,6 | |

| Итого |

| 7 200 |

| 3 377,2 |

| 2001 | I | 3 000 | 465,8 | 1 397,4 |

| II | 7 000 | 465,8 | 3 260,6 | |

| III | 7 000 | 465,8 | 3 260,6 | |

| IV | 7 000 | 465,8 | 3 260,6 | |

| Итого |

| 24 000 |

| 11 179,2 |

| 2002 | 12 | 31 200 | 14 532,9 |

Таблица 10 (вспомогательная таблица расчетов новой себестоимости)

| Период разработки | Объем пр. - ва штук | Полная себестоимость ед продукции, руб. | Объем *Себестоимость, тыс. руб. | Цена за единицу, руб. | Выручка Объем * Цена, тыс. руб. | Прибыль ( Цена - Себестоимость ) * Объем, тыс. руб. |

| 2000 | 4 * 400 =1600 | 373.3 | 597.280 | 475 | 760 | 162.72 |

|

| 4 * 600 = 2400 | 369.6 | 887.040 | 469.5 | 1 126 .6 | 239.76 |

| 4 * 800 = 3200 | 366.8 | 1 173.760 | 465.8 | 1 490.6 | 316.8 | |

| Итого | 7200 | 369.9 |

|

| 3 377.2 | 719.28 |

Расчет новой себестоимости проводился по формуле: С нов = С стар [ j Aст/Анов + ( 1- j ) ], где А - объем производства; j - Доля условно - постоянных затрат ( 3 % ); Цена за единицу = Полная себестоимость + Прибыль (20 % от полной себестоимости) + Налог на прибыль ( 35 % от прибыли ) = 373.3 + 75 + 26.25 = 475 рублей

Похожие работы

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

0 комментариев