Производство ЗАО «Полисорб» запущено в соответствии с «Регламентом работ», разработанным НИИ технологии медицинских препаратов г. Екатеринбург

Новые лекарственные средства. Для того чтобы добиться признания их потребителями, требуются значительные вложения в рекламу

Полисорб ВП является уникальным энтеросорбентом, применение его в животноводстве позволяет увеличить привесы и повысить качество мяса

Применяется для адаптации спортсменов к высоким физическим нагрузкам

Навигация

Применяется для адаптации спортсменов к высоким физическим нагрузкам

Бизнес-план расширения производства и увеличения продаж медицинского препарата Полисорб

69452

знака

24

таблицы

9

изображений

7. Применяется для адаптации спортсменов к высоким физическим нагрузкам.

Сравнительные характеристики энтеросорбентов

В следующей таблице содержится сравнительная характеристика энтеросорбентов, преобладающих на российском рынке.

Таблица 11. Сравнительная характеристика энтеросорбентов, преобладающих на российском рынке.

| Препарат | Сорбционная емкость (м2/г) | Бакагглютинирующая способность (бактерий / г) | Скорость адсорбции | Суточная доза в граммах |

| Акт.уголь | 1,5 | Нет данных | Нет данных | 35 - 70 |

| Полифепан | 20 | 7 млн. | Нет данных | 50 - 70 |

| Смекта | 100 | Нет данных | Нет данных | 9 |

| Энтеросгель | 150 | Нет данных | Нет данных | 45 |

| Полисорб МП | 300 | 10 млрд. | 1 – 4 мин | 3 - 9 |

Как видно из таблицы, при наименьшей суточной дозе, Полисорб МП обладает наибольшей сорбционной емкостью и способностью связывать возбудителей болезни. Он начинает «работать» через 1-4 мин. после попадания в желудочно-кишечный тракт.

Человек, имеющий в аптечке препарат Полисорб, может оказать себе помощь при любом отравлении, в т.ч. алкогольном, аллергии, любой диарее (поносе), простуде, обработать себе ранку, ожог, гнойничок, использовать Полисорб МП при многих других болезнях.

Срок годности Полисорба МП - 5 лет, условия хранения - обычные.

полисорб ветеринарный

Полисорб ВП – энтеросорбент на основе высокодисперсного кремнезема, средний размер частиц не более 0,09 мм, удельная поверхность не менее 150 м2/г. Благодаря непористой структуре, вся поверхность Полисорба легко доступна для сорбции молекул любого размера, обладает высокой сорбционной емкостью. Полисорб имеет большую скорость адсорбции 1-4 мин.

Препарат зарегистрирован в Российской Федерации за №ПВР-2.-2.1/00755 от 15.01.2002 г. сроком на 5 лет.

Фармакологические свойства

Полисорб ВП применяют для лечения интоксикаций любого генеза, в случаях диарей любой этиологии, для профилактики и лечения многих токсикозов, желудочно-кишечных заболеваний, выведения из организмов животных, ядов любого происхождения, для профилактики и лечения микотоксикозов. Полисорб ВП обладает антиоксидантными свойствами.

Показания к применению

Полисорб ВП применяют у молодняка и взрослых сельскохозяйственных животных, цыплят и кур, а также у других домашних животных, в качестве профилактического и лечебного средства при острых кишечных инфекциях, диспепсии, различных эндо- и экзогенных интоксикациях и т.д., при лечении микотоксикозов. Полисорб ВП назначают животным внутрь только в виде предварительно приготовленной водной взвеси за 1-2 часа до кормления; либо с кормом после тщательного смешивания.

Терапевтической суточной дозой считается 0,05 – 0,5 г/кг массы тела животного.

Осложнений и побочных явлений при применении Полисорба ВП не наблюдалось. Ограничений по использованию продукции от животных после применения препарата нет.

Результаты испытаний

Фармакологические испытания Полисорба ВП проводились в Уральской государственной академии ветеринарной медицины, под руководством заведующего кафедрой фармакологии и токсикологии, доктора ветеринарных наук, профессора, заслуженного деятеля науки РФ, академика РАЕ и МАА Рабиновича М.И.

Широкие производственные испытания препарата проводили на крупнейших сельскохозяйственных предприятиях РФ: ООО «Равис – птицефабрика «Сосновская»» Челябинской обл., ЗАО «Чебаркульская птица» Челябинской обл., птицефабрика «Сибирская» Омской обл., свиноводческом комплексе «Красногорский» Челябинской обл., в колхозах и совхозах РФ, ветеринарных клиниках городов Челябинска, Ставрополя, Москвы, Санкт-Петербурга и др.

Выводы

1. Полисорб – уникальный препарат, совмещающий свойства антиоксиданта и адаптогена и одновременно отличающийся самой высокой эффективностью среди аналогов и невысокой ценой за курс лечения.

2. Полисорб имеет широкий спектр применения.

3. Полисорб прошел все необходимые клинические и лабороторные испытания и прекрасно зарекомендовал себя на практике.

4. Полисорб прост и удобен в применении.

распределение

Препарат Полисорб МП реализуется через аптечную сеть, больницы, санатории и крупных дистрибьюторов фармацевтического рынка России: ЗАО «ЦВ Протек», ЗАО «СИА Инт.», ЗАО «Аптека холдинг» и других. Только в Челябинске препарат продается в более 250 торговых точках.

До покупателей товар транспортируется контейнером и багажом по железной дороге, посылками через отделение связи, в Челябинске и Челябинской области доставляется автотранспортом.

Для хранения продукции используется сертифицированный склад.

Информация о препарате в данный момент распространяется через центральную прессу, телевидение, интернет, выставки, семинары и лекции для врачей, буклеты, плакаты, методические рекомендации и т.д.

Продвижение

В штате предприятия 4 специалиста по продажам. В различных регионах России у предприятия имеется 8 представителей, которые занимаются продвижением препарата в этих регионах. Представители получают комиссионное вознаграждения от объема продаж в их регионе.

Подбор персонала осуществляется через кадровые агентства, объявления в прессе, интернет. Основными требованиями к торговому персоналу являются: знание рынка, энергичность, целеустремленность. Штатные сотрудники предприятия, занимающиеся продвижением препарата, регулярно проходят курсы, участвуют в тренингах по продажам.

Данные о продажах препарата собираются и анализируются ежедневно.

В случае реализации данного проекта, планируется увеличить число штатных специалистов по продажам, а также более активно работать с другими регионами: увеличивать число региональных представителей.

реклама

В ходе реализации проекта планируется значительно увеличить расходы на рекламу. Величина рекламных расходов определена экспертным методом, на основе данных о рекламных расходах других препаратов.

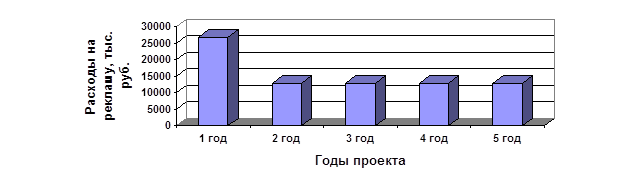

Рисунок 5. График расходов на проведение рекламной кампании.

Рисунок 5. График расходов на проведение рекламной кампании.

Как планируется, в первый год расходы на рекламу составят 26800 тыс. руб., затем 12800 тыс. руб. ежегодно.

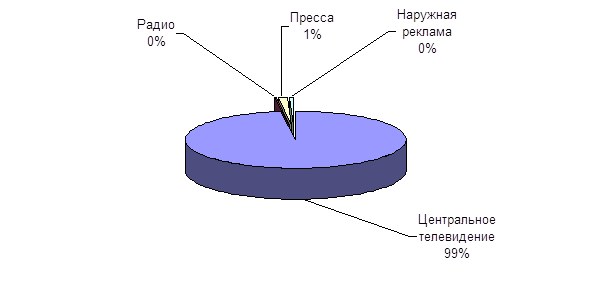

Рисунок 6. Структура планируемых расходов на рекламу.

На рисунке представлена структура расходов на рекламу на основе данных о рекламных компаниях 50 наиболее рекламируемых в России медицинских препаратов. Как показал анализ рекламных кампаний, основная доля расходов приходится на рекламу по центральному телевидению. Данная структура расходов не является окончательной для препарата Полисорб и будет уточняться в ходе реализации проекта, по мере консультаций со специалистами по рекламе.

Измерять эффективность рекламы планируется при помощи выборочных опросов потребителей.

Рекламные сообщения и внешнее оформление рекламы Полисорба может измениться в ходе реализации данного проекта. В настоящий момент в рекламных сообщениях делается упор на высокую эффективность препарата.

цена

В таблице «Отпускные цены» даны цены на препарат Полисорб с учетом емкости упаковки и момента оплаты.

Таблица 12. Отпускные цены на Полисорб.

| Вид упаковки | Предоплата | Оплата по факту | Отсрочка 30 дней |

| Одноразовый пакет 1 г | 3.08 | 3.30 | 3.63 |

| Полисорб МП 50 г | 77.00 | 82.50 | 88.00 |

| Полисорб МП 25 г (полиэтиленовая банка 0,5 л) | 51.70 | 55.00 | 58.30 |

| Полисорб МП 35 г (полиэтиленовая банка 0,7 л) | 66.00 | 68.20 | 71.50 |

Цена на Полисорб ВП еще не утвердилась окончательно. Она находится на уровне 230 руб. за кг. Цены указаны с НДС 10%.

Как показано в разделе «Анализ конкурентов», Полисорб МП обладает самой невысокой ценой за курс лечения в сравнении с конкурентами. Полисорб ВП не имеет конкурентов.

Как видно из таблицы выше, цена зависит лишь от сроков расчетов и объема упаковки.

Так как ЗАО «Полисорб» небольшое предприятие с маленьким рекламным бюджетом, то конкуренции среди посредников практически нет.

При работе с региональными представителями используются бонусы за увеличение оборота.

план производства и эксплуатации

требования к местной инфраструктуре

В соответствии с данным проектом, предполагается выполнить новое производство в соответствии с требованиями ОСТ 42-510-98 «Правила организации производства и контроля качества лекарственных средств (GMP)». Для этого должны соблюдаться определенные условия.

Требования к промплощадке:

1. Размер промплощадки ориентировочно 10 000 кв.м.

2. Предпочтение варианту отвода земли с развитой энергетической инфраструктурой.

3. Протяженность санитарной защитной зоны – 50 м.

4. Электроэнергия: до 150 кВт установочной мощности (пик нагрузки).

5. Вода водопроводная хозяйственного назначения с пиковым расходом до 8 куб. м в час.

6. Вода горячая хозпитьевого качества с пиковым расходом до 3 куб. м в час.

7. Сети канализации.

8. Тепло отопительное – 0,5 гкал/час.

9. Пар технологический до 3 т/час.

10. Сети связи.

физические капитальные вложения

Планируется строительство производственного модуля и комплектация его оборудованием шведской фирмой Pharmadule. Стоимость 54 млн. руб.

Возможные строительные решения (с учетом идеального размещения всех служб и производства):

административно - лабораторная часть корпуса – займет площадь 432кв.м;

производственная часть корпуса – 750 кв.м;

складская часть корпуса 216 кв. м.

Технологическое оборудование. Технологический процесс включает в себя получение сырья, его анализ, переработку, фасовку в пакеты и контроль готовой продукции.

Стоимость завода составит 54 млн. руб.

Стоимость земельного участка 1 млн. руб.

Стоимость транспорта и офисного оборудования 4 млн. руб.

В следующей таблице представлен график реализации проекта.

Таблица 13. График реализации проекта.

| № п/п | Перечень работ | 1 год | 2 год | ||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | ||

| 1 | Землеотвод | ||||||

| 2 | Монтаж завода и оборудования | ||||||

| 3 | Приобретение автотранспорта | ||||||

| 4 | Приобретение оргтехники | ||||||

Монтаж и сборку завода обеспечивает одна фирма - шведская Pharmadule. Сборка завода и комплектация его оборудования не займет более 1 года.

Предполагается, что расходы, соответствующие этапу, осуществляются в первый месяц этапа.

план производства и расчет выпуска продукции

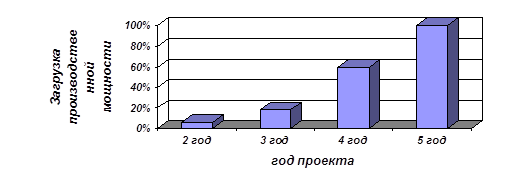

В первый год реализации проекта планируется увеличить объем производства на существующих площадях. Для этого будут введены дополнительные смены.

Со второго года проекта производство будет осуществляться в новых помещениях на новом оборудовании. К пятому году проекта планируется выход на проектную мощность.

На графике ниже представлена загрузка оборудования со 2го по 5тый год проекта.

Рисунок 7. План загрузки производственной мощности.

Выводы

1. Для реализации проекта потребуется приобретение земельного участка, строительство завода по стандарту GMP, приобретение транспорта. Общая сумма капитальных вложений: 59 млн. руб.

2. Строительство завода и поставку оборудования будет осуществлять шведская фирма Pharmadule. Сборка завода и комплектация его оборудования не займет более 1 года.

финансы

доходы

В ходе реализации проекта планируется увеличить объем выпуска препарата в 140 раз.

Таблица 14. Ожидаемые объемы выпуска препарата.

|

| 1 год | 2 год | 3 год | 4 год | 5 год |

| Выпуск, кг, в т.ч. | 25 786 | 42 976 | 128 928 | 429 758 | 716 266 |

| - Полисорб МП | 12 893 | 17 298 | 39 323 | 89 175 | 78 789 |

| - Полисорб ВП | 12 893 | 25 678 | 89 605 | 340 583 | 637 477 |

| Темп роста общего объема выпуска к 2002 г. | 517% | 862% | 2585% | 8618% | 14361% |

В следующей таблице даны прогнозные цены и структура производственной программы.

Таблица 15. Структура производственной программы и прогнозные цены.

| Препарат | Структура производства | Цена, руб. с НДС за кг | Структура поступлений от продаж | ||

| В 1 год | В 5 год | В 1 год | В 5 год | ||

| Полисорб МП | 50% | 11% | 1907 | 89% | 50% |

| Полисорб ВП | 50% | 89% | 230 | 11% | 50% |

Из таблицы «Структура производственной программы» видно, что объемы производства Полисорба ВП будут расти более быстрыми темпами и к пятому году проекта структура производства измениться таким образом, что Полисорб ВП будет занимать 89% выпуска и приносить 50% выручки. Цена на препараты на протяжении пяти лет предполагается неизменной.

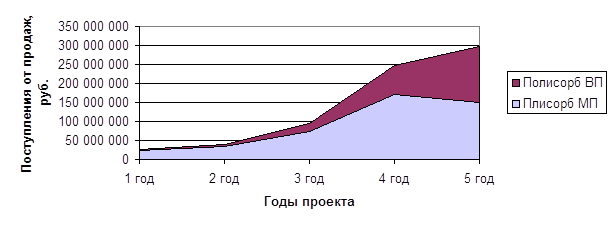

Рисунок 8. Поступления от продажи препаратов.

На диаграмме показана динамика поступлений от продаж медицинского и ветеринарного препаратов. Видно, что на 4й год проекта объемы продаж медицинского препарата достигают своего максимума, далее несколько снижаются. Это связано с тем, что производственная мощность предприятия ограничена и с ростом объемов продаж более «ходового» (пользующегося большим спросом) ветеринарного препарата, медицинский препарат уступает ему свою долю в объеме выпуска. В итоге, суммарные поступления от продаж растут, повышается рентабельность.

расходы

Далее в таблице даны основные показатели финансово-хозяйственной деятельности ЗАО «Полисорб» за 9 месяцев 2002 года.

Таблица 16. Показатели финансово-хозяйственной деятельности ЗАО «Полисорб» за 9 месяцев 2002 года.

| № стр. | Показатель |

| тыс. руб. |

| 1 | Поступления от реализации без НДС | 4 084.00 | |

| 2 | Итого поступлений | Стр. 1 | 4 084.00 |

| 3 | Налог на имущество | 27.90 | |

| 4 | Налог на пользователей автодорог | 37.00 | |

| 5 | Налог на милицию | 1.00 | |

| 6 | Налог на прибыль | 160.00 | |

| 7 | Единый социальный налог | 396.60 | |

| 8 | Итого уплата налогов | Стр. 3 +…+ 7 | 622.50 |

| 9 | Производственный персонал | 327.10 | |

| 10 | Управленческий персонал | 765.50 | |

| 11 | Итого оплата труда | Стр.9 + 10 | 1 092.60 |

| 12 | Прямые затраты (сырье) | 907.20 | |

| 13 | Общепроизводственные затраты (инвентарь, ремонт, ГСМ) | 186.80 | |

| 14 | Итого материальные затраты | Стр.12 + 13 | 1 094.00 |

| 15 | Амортизация производственного оборудования | 36.10 | |

| 16 | Прочие затраты (аренда, лицензии) | 213.60 | |

| 17 | Итого общепроизводственные расходы | Стр.12+ 14+15+16 | 2 436.30 |

| 18 | Материальные затраты (на содержание офиса) | 23.30 | |

| 19 | Прочие (услуги, аренда офиса, командировки, связь, почта), в т.ч. | 502.50 | |

| 20 | - реклама | 150.70 | |

| 21 | Амортизация офисного оборудования | 42.90 | |

| 22 | Итого общехозяйственные расходы | Стр.18+ …+21 | 568.70 |

| 23 | Итого расходы | Стр.8+17+ 22 | 3 627.50 |

| 24 | Денежный поток от операционной деятельности[4] | Стр.2+15+ 21 - 23 | 532.50 |

Представленная в таблице величина расходов в дальнейшем будет использоваться в качестве базы для расчета плана расходов. В структуре прямых затрат 89% приходится на Полисорб МП и 11% - на Полисорб ВП.

Таблица 17. Прогноз темпов изменения основных затрат ЗАО «Полисорб» по годам проекта.

| Показатель | Темпы роста к базисному году | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Заработная плата производственного персонала | 400% | 400% | 800% | 1200% | 1600% |

| Заработная плата управленческого персонала | 200% | 300% | 600% | 600% | 600% |

| Прямые затраты | Пропорционально росту объема выпуска | ||||

| Общепроизводственные материальные | В 2 раза медленнее объема выпуска | ||||

| Общепроизводственные прочие | 100% | В 5 раз медленнее объема выпуска | |||

| Общехозяйственные материальные | Пропорционально заработной плате управленческого персонала | ||||

| Общехозяйственные прочие | 200% | 400% | 600% | 800% | 1000% |

| Амортизация | В зависимости от стоимости оборудования | ||||

| Реклама | В соответствии с рекламным бюджетом | ||||

| Налоги | В зависимости от роста налоговой базы | ||||

Темпы роста затрат представлены исходя из экспертных оценок, без учета инфляции. Далее даны ожидаемые объемы выпуска препарата по годам проекта.

Виды налогов, которые учтены в данном проекте, их ставки, объекты обложения, а так же налоговые периоды перечислены в таблице «Налогообложение».

Таблица 18. Налогообложение.

| Налог | Объект обложения | Ставка | Налоговый период |

| Налог на прибыль | Прибыль | 24% | Месяц |

| Налог на добавленную стоимость | Реализация товаров | Полисорб ВП 20% Полисорб МП 10% | Месяц |

| Налог на пользователей автодорог | Выручка от реализации продукции | 1% | Месяц |

| Единый социальный налог | Выплаты в пользу работников | 36,3% | Месяц |

| Налог на имущество | Основные средства, нематериальные активы, запасы и затраты | 2% | Квартал |

Налоговые льготы, которыми могло бы воспользоваться предприятие, в расчетах не учитывались.

финансирование

Потребность в финансировании на начальном этапе складывается из трех основных составляющих:

1. Капитальные вложения (приобретение земельного участка, строительство завода, приобретение оборудования).

2. Пополнение оборотных средств.

3. Проведение рекламной кампании.

Общая сумма капитальных вложений составляет 59 млн. руб.

Пополнение оборотных средств на начальном этапе 5 млн. руб.

Проведение рекламной кампании в первый год 26.8 млн. руб. (от инвестора требуется только 12.8 млн. руб., остальные расходы будут покрыты ЗАО «Полисорб»)

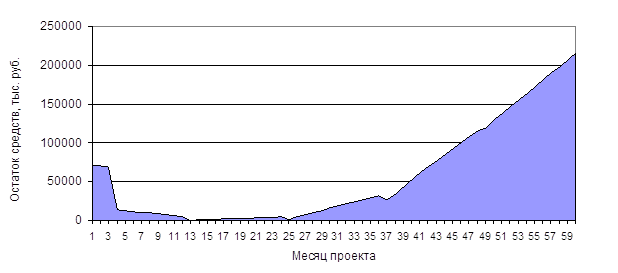

В течение первого года реализации проекта будет израсходовано 76.8 млн. руб. средств инвестора, будет достигнут минимальный остаток средств на счете предприятия, который останется примерно на одном уровне в течении 2х лет. В этот период денежный поток проекта будет близок к нулю (поступлений будет хватать только на то, чтобы покрыть расходы). Это связано с активной рекламной кампанией, постепенным наращиванием объемов выпуска и реализации. Далее на рисунке представлен график остатка средств на счете проекта.

Рисунок 9. График остатка денежных средств в ходе реализации проекта.

Из графика видно, что первые 12 месяцев остаток денежных средств убывает – расходуются средства инвестора. Затем еще 12 месяцев – остаток средств находится примерно на одном уровне. Начиная с 25 месяца проекта – идет накопление ликвидных средств – в этот период поступления значительно превышают выплаты. К концу 60го месяца проекта накопленных денежных средств достаточно, чтобы выкупить у инвестора принадлежащую ему долю акций.

Выводы

1. При расчете плана затрат на предстоящие 5 лет за базу взята существующая структура затрат на предприятии.

2. Построен прогноз темпов роста затрат без учета инфляции.

3. При определении плана затрат будут учтены изменения в амортизации, налоговых базах, а так же увеличение затрат на рекламу.

4. Производственная программа предприятия будет изменяться в течении 5 лет проекта следующим образом: для Полисорба ВП возрастет с 50% выпуска до 89%, соответственно доля Полисорба МП сократиться с 50% до 11% выпуска.

5. Цены на препараты предполагаются неизменными в течении 5 лет, хотя вполне вероятен их рост при сохранении планируемых объемов выпуска. Как показал маркетинговый анализ, такая ситуация – не редкость на российском фармацевтическом рынке.

6. В структуре поступлений от продаж доля Полисорба ВП возрастет с 11% до 50% общего объема поступлений.

7. Ожидается более медленный рост затрат по сравнению с объемом выпуска. Как известно, увеличение масштабов производства способствует росту эффективности.

результаты проекта

В таблицах «План движения денежных средств», «План прибылей и убытков» и «Прогнозный баланс» представлены данные об основных финансовых показателях проекта.

Таблица 19. План движения денежных средств, руб.

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Поступления от продаж | 25256313 | 37948152 | 90872704 | 235658090 | 292830373 |

| Затраты на материалы и комплектующие | 7081480 | 9455506 | 23824878 | 62067239 | 71643421 |

| Суммарные прямые издержки | 7081480 | 9455506 | 23824878 | 62067239 | 71643421 |

| Общие издержки | 29511833 | 17464215 | 22453771 | 36719162 | 50352957 |

| Затраты на персонал | 3786000 | 4807700 | 9613000 | 11357600 | 13102000 |

| Суммарные постоянные издержки | 33297833 | 22271915 | 32066771 | 48076762 | 63454957 |

| Налоги | 1620337 | 2770275 | 8033730 | 41931646 | 57667035 |

| Кэш-фло от операционной деятельности | -16743338 | 3450457 | 26947325 | 83582442 | 100064960 |

| Затраты на приобретение активов | 55000000 | 4000000 | |||

| Кэш-фло от инвестиционной деятельности | -55000000 | -4000000 | |||

| Собственный (акционерный) капитал | 76800000 | ||||

| Кэш-фло от финансовой деятельности | 76800000 | ||||

| Баланс наличности на начало периода | 5056662 | 4507119 | 31454444 | 115036886 | |

| Баланс наличности на конец периода | 5056662 | 4507119 | 31454444 | 115036886 | 215101846 |

Из таблицы видно, что в 1 год реализации проекта планируется привлечь дополнительный акционерный капитал (средства инвестора) в размере 76.8 млн. руб. В течении первого и второго года часть этих средств будет направлена на капитальные вложения (кэш-фло от инвестиционной деятельности отрицательно), на пополнение оборотных средств и проведение рекламной кампании (кэш-фло от операционной деятельности отрицательно). Во второй год проекта кэш-фло от операционной деятельности становиться положительным, это означает, что поступления от продаж препарата покрывают все возникающие расходы, связанные с производством и реализацией. В четвертый и пятый год приток денежных средств существенно возрастает, увеличивается остаток денежных средств. Так как на пятый год реализации проекта предприятие выходит на проектную мощность, то именно в этот период поступления максимальны.

Таблица 20. План прибылей и убытков, руб.

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Валовый объем продаж | 24822932 | 34910058 | 85346074 | 219875431 | 258774567 |

| Налоги с продаж | 248229 | 349101 | 853461 | 2198754 | 2587746 |

| Чистый объем продаж | 24574703 | 34560958 | 84492614 | 217676677 | 256186821 |

| Материалы и комплектующие | 5447293 | 7692488 | 18918559 | 49199304 | 58894886 |

| Суммарные прямые издержки | 5447293 | 7692488 | 18918559 | 49199304 | 58894886 |

| Валовая прибыль | 19127410 | 26868470 | 65574054 | 168477373 | 197291936 |

| Налог на имущество | 25745 | 947702 | 997483 | 882237 | 732682 |

| Административные издержки | 969167 | 1970000 | 3000833 | 3939167 | 4877500 |

| Производственные издержки | 1290694 | 1916846 | 5043976 | 15993468 | 26416631 |

| Маркетинговые издержки | 22333333 | 10666667 | 10666667 | 10666667 | 10666667 |

| Зарплата административного персонала | 2781883 | 4174460 | 8347012 | 8347012 | 8347012 |

| Зарплата производственного персонала | 2378435 | 2378435 | 4755507 | 7133397 | 9511014 |

| Суммарные постоянные издержки | 29753512 | 21106408 | 31813995 | 46079710 | 59818824 |

| Амортизация | 6214286 | 8285714 | 8285714 | 8285714 | |

| Суммарные непроизводственные издержки | 6214286 | 8285714 | 8285714 | 8285714 | |

| Убытки предыдущих периодов | 10651848 | 12051773 | |||

| Прибыль до выплаты налога | -10651848 | -12051773 | 12425089 | 113229711 | 128454716 |

| Налогооблагаемая прибыль | -10651848 | -12051773 | 12425089 | 113229711 | 128454716 |

| Налог на прибыль | 3230523 | 29439725 | 33398226 | ||

| Чистая прибыль | -10651848 | -12051773 | 9194566 | 83789986 | 95056490 |

Из таблицы «План прибылей и убытков» видно, что первые три года прибыль проекта отрицательна. В этот период проект финансируется за счет средств инвестора и амортизационных отчислений. Начиная с 4го года инициаторы начинают вкладывать собственные средства в проект – реинвестировать полученную прибыль.

Таблица 21. Прогнозный баланс, руб.

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| Денежные средства | 5056662 | 4507119 | 31454444 | 115036886 | 215101846 |

| Счета к получению | 2068578 | 2909172 | 7112173 | 18322953 | 21564547 |

| Сырье, материалы и комплектующие | 453941 | 641041 | 1576547 | 4099942 | 4907907 |

| Краткосрочные предоплаченные расходы | 3568972 | 3905182 | 1351403 | ||

| Суммарные текущие активы | 11148152 | 11962513 | 41494566 | 137459781 | 241574301 |

| Основные средства | 1000000 | 59000000 | 59000000 | 59000000 | 59000000 |

| Накопленная амортизация | 6214286 | 14500000 | 22785714 | 31071429 | |

| Остаточная стоимость основных средств: | 1000000 | 52785714 | 44500000 | 36214286 | 27928571 |

| Земля | 1000000 | 1000000 | 1000000 | 1000000 | 1000000 |

| Оборудование | 51785714 | 43500000 | 35214286 | 26928571 | |

| Инвестиции в основные фонды | 54000000 | ||||

| СУММАРНЫЙ АКТИВ | 66148152 | 64748227 | 85994566 | 173674066 | 269502872 |

| Отсроченные налоговые платежи | 3889514 | 4661830 | |||

| Суммарные краткосрочные обязательства | 3889514 | 4661830 | |||

| Капитал внесенный сверх номинала | 76800000 | 76800000 | 76800000 | 76800000 | 76800000 |

| Нераспределенная прибыль | -10651848 | -12051773 | 9194566 | 92984552 | 188041042 |

| Суммарный собственный капитал | 66148152 | 64748227 | 85994566 | 169784552 | 264841042 |

| СУММАРНЫЙ ПАССИВ | 66148152 | 64748227 | 85994566 | 173674066 | 269502872 |

Из таблицы «Прогнозный баланс» видно, что на конец 5го года балансовая стоимость проекта (активы за вычетом краткосрочных обязательств) составляет 264.8 млн. руб. из них 215.1 млн. руб. – ликвидные средства, которые могут быть направлены на выкуп акций у инвестора. Таким образом, вложив в начале 76.8 млн. руб., через 5 лет инвестор может получить 215.1 млн. руб. В следующей таблице приведены данные о балансовой стоимости проекта по годам (рассчитаны на основе таблицы «Прогнозный баланс»).

Таблица 22. Балансовая стоимость бизнеса.

| Балансовая стоимость на конец года, руб. | |

| 1 год | 66 148 152 |

| 2 год | 64 748 227 |

| 3 год | 85 994 566 |

| 4 год | 169 784 552 |

| 5 год | 264 841 042 |

Из таблицы видно, что за 5 лет балансовая стоимость (стоимость имущества за вычетом текущих обязательств) возрастает в 4 раза. При этом рыночная стоимость бизнеса (с учетом предстоящих доходов) будет выше балансовой стоимости.

Таблица 23. Эффективность инвестиций.

| Показатель | Рубли |

| Ставка дисконтирования | 28.00 % |

| Период окупаемости | 44 мес |

| Дисконтированный период окупаемости | 55 мес |

| Средняя норма рентабельности | 56.17 % |

| Чистый приведенный доход | 14 979 910 |

| Индекс прибыльности | 1.21 |

| Внутренняя норма рентабельности | 35.65 % |

| Длительность | 3.64 лет |

Из таблицы «Эффективность инвестиций» видно, что при рыночной норме доходности 28% инвестор, вкладывая деньги в проект, может дополнительно получить 15 млн. руб. сверх среднерыночного дохода. Период окупаемости проекта составляет 44 месяц (период времени, в течение которого вернутся средства, вложенные в проект), с учетом дисконтирования – период окупаемости 55 месяцев (в течении этого периода вернутся не только средства, вложенные в проект, но и среднерыночный доход на эти средства). Показатель длительности говорит о том, что основная масса доходов проекта поступит примерно через 4 года после его начала. Внутренняя норма рентабельности говорит о том, что проект будет приемлем для инвестора даже в случае, когда инвестор потребует 35% годовых.

Выводы

1. Для реализации проекта потребуется 76.8 млн. руб. средств инвестора. Они будут направлены на приобретение оборудования, пополнение оборотных средств и финансирование рекламной компании.

2. Инициатор данного проекта так же планирует вложить свои средства в проект в виде реинвестируемой прибыли. Эта сумма составит за весь период реализации проекта 112.8 млн. руб., будет вложена начиная с 3 года проекта. Средства инициатора проекта могут быть направлены на выкуп акций у инвестора.

3. В результате реализации проекта инвестор может получить 215 млн. руб.

4. Анализ эффективности проекта показывает, что проект высоко эффективен даже при условии отсутствия налоговых льгот и отсутствия роста цен на препарат.

[1] Данный раздел подготовлен по материалам статьи в журнале «Ремедиум» за октябрь 2002 года А.Юданова, д.э.н., профессора, руководителя фарма-группы Финансовой академии при Правительстве РФ, а так же по материалам статей «Рынок антидиарейных средств: итоги 2001 г.» (журнал «Фармацевтический вестник», №23 за 2002 г.) и «Российское производство лекарственных препаратов: итоги 2001 г.» (журнал «Фармацевтический вестник», №20 за 2002 г.)

[2] Входили в число 50 наиболее рекламируемых марок по месячным спискам журнала «Ремедиум» 2001-2002 гг.

[3] Составлено ЦМИ "Фармэксперт" на основе данных, предоставляемых компаниями, собственной информации ("Мониторинг розничных продаж"), Госкомстата РФ, ГТК РФ. По состоянию на июнь 2002 года.

[4] Начисленная амортизация не является расходами, поэтому мы исключаем ее из итоговой суммы

0 комментариев