МАРКЕТИНГОВАЯ СТРАТЕГИЯ

КРАТКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «РУБИН-ПЛЮС»

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РАЗВИТИЮ РОЗНИЧНОГО ТОВАРООБОРОТА И УВЕЛИЧЕНИЮ ЕГО ОБЪЕМА

ХАРАКТЕРИСТИКА МАГАЗИНА

СТРАТЕГИЯ МАРКЕТИНГА

Метод – исходя из доходов населения

Характеризует конечные финансовые результаты деятельности предприятия и размер его денежных накоплений

Навигация

Метод – исходя из доходов населения

Бизнес-план торгового предприятия и организация его разработки

144167

знаков

30

таблиц

16

изображений

2 метод – исходя из доходов населения .

В прошлом году объём продаж составил :

Т.об.пр.год 4794145

П.Ф.пр.год *100 = 13234080 *100 = 36,23% от покупных фондов

В планируемом году ожидается увеличение этого показателя на 5% , значит процент охвата розничным товарооборотом покупных фондов составит :

5% + 36,77 = 41,23%

Тогда товарооборот плановый будет 41,23% от покупных фондов планового года. Покупные фонды в плановом году составят :

П.Ф план = П.Ф. пр.год + a П.Ф. в руб. = 13234080 + 0,393 * 13234080 =18435073

Товарооборот плановый = 41,23 * П.Ф. план = 41,23 * 18435073 = 7600781

3 метод – исходя из задачи получения определённой прибыли .

Планируется прибыль в сумме 200000 руб.

Этот метод расчёта основан на делении издержек обращения на условно- постоянные и переменные затраты.

Условно – постоянные – это те затраты общая сумма которых не зависит от количества произведенной продукции ( накладныё расходы : плата за аренду помещений , заработная плата аппарата управления , плата за пользование кредитами банка ) .

Переменные – это те затраты , общая сумма которых зависит от количества выпускаемой продукции ( затраты на материал , заработная плата основных рабочих ) .

![]() По данным прошлого года на предприятии сложился уровень валового дохода 25,94% , в том числе уровень переменных расходов 13,92% . Значит уровень валового дохода для покрытия расходов и формирования прибыли равен :

По данным прошлого года на предприятии сложился уровень валового дохода 25,94% , в том числе уровень переменных расходов 13,92% . Значит уровень валового дохода для покрытия расходов и формирования прибыли равен :

У вд = Увд – У перем. = 25,94 – 13,92 = 12,02%

Т.о. уровень постоянных издержек обращения равен 12,02% , для того чтобы покрыть эти издержки необходим минимальный т.об. в сумме :

![]() З пост 622280

З пост 622280

Т.об. мин. = У вд * 100 = 12,02 * 100 = 5177038

При этом минимальном т.об. будут возмещены все издержки обращения , но не будет ни копейки прибыли , т.е. рентабельность (Р) будет равна 0,00 %

Для того , чтобы получить планируемую прибыль в сумме 200000 руб. необходим т.об. :

З пост. + Пр. план 622280 + 20000

![]()

![]() Т.об. план

= У вд * 100 = 12,02 * 100 =

Т.об. план

= У вд * 100 = 12,02 * 100 =

= 6840932

На основании выполненных расчётов заполню таблицу № 3.2.

Таблица 3.2.

Продажа товаров населению на планируемый год по Магазину «Ткани»

| Показатели | Ед–ы изиере – ния | Прошлый год | Плановый год | Темпы роста (%) |

| Розничный Товарооборот | руб. | 4794145 | 1. 8388962 2. 7600781 3. 6840932 | 175 158 143 |

| Покупные фонды | руб. | 13234080 | 18435073 | 139 |

| Численность обслуживаемого населения | чел. | 23641 | 23641 | 100 |

| Процент охвата покупных фондов розничным т.об. | % | 40 | 40 | 100 |

| Товарооборот на одного жителя | руб. | 203 | 355 326 289 | 175 161 142 |

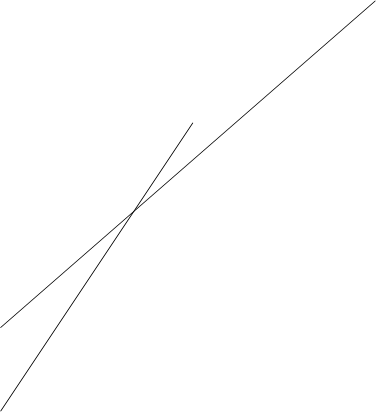

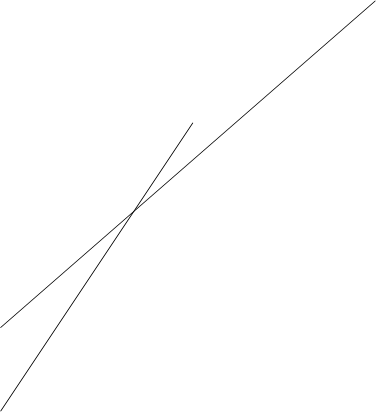

График безубыточности

![]() Уровень:

Уровень:

![]() Издержек;

Издержек;

Дохода;

![]() Доход

Доход

переменные

издержки

![]()

![]()

![]() 200

200

прибыль

![]() 100

100

![]() 30

30

![]()

![]()

![]()

![]() Увд25,94

К

Увд25,94

К

25 р=0,00%

![]() 20

20

![]() 15

15

![]()

![]() У вд12,02 убытки

постоянные

У вд12,02 убытки

постоянные

![]() 10

издержки

10

издержки

![]() 5 5177 6240

7600 8388

5 5177 6240

7600 8388

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

0 5000 6000 7000 8000 9000

Товарооборот

Уровень валового дохода равен 25,94 от товарооборота .

Сумма валовых доходов:

25,94 * 5177 = 1342,91

При этом рентабельность равна 0,00%

Сумма валовых доходов равна издержки обращения + прибыль

25,94% * 8388 = 2176

Издержки обращения :

2176 – 200 = 1976 тыс.руб.

Рентабельность : 200

1976 * 100 = 11,2 %

Индексы сезонности

Таблица № 3.3

| январь | 0,716 |

| февраль | 1,003 |

| март | 1,146 |

| апрель | 0,694 |

| май | 0,972 |

| июнь | 1,109 |

| июль | 1,174 |

| август | 1,174 |

| сентябрь | 1,005 |

| октябрь | 0,905 |

| ноябрь | 1,095 |

| декабрь | 1,197 |

Объём продаж по месяцам на планируемый год

Таблица № 3.4.

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | Всего | |

| Т.об. месяца | 453 | 635 | 725 | 439 | 615 | 702 | 743 | 743 | 636 | 573 | 578 | 758 | 7600 | |

| Уд.вес т.об. год | 6 | 8 | 10 | 6 | 8 | 9 | 10 | 10 | 8 | 7 | 8 | 10 | 100 | |

| Т.об Кварт. | 1813 | 1756 | 2122 | 1909 | 7600 | |||||||||

| Уд.вес т.об. кв | 25 | 35 | 40 | 25 | 35 | 40 | 35 | 35 | 30 | 30 | 30 | 40 | 100 | |

3.6.Организационный план

В этом разделе рассматривается характеристика организационной структуры предприятия ( персонал , система управления предприятием , кадровая политика )

Наш магазин «Ткани»- частное предприятие . Управление предприятием «Ткани» осуществляет директор . Он является единоличным руководителем предприятия так же его владельцем .

В состав основных функциональных обязанностей директора входят:

- организация работ и взаимодействие производственных структур предприятия.

- обеспечение выполнения перспективных и текущих планов .

- обеспечение прибыльной работы предприятия согласно разработанным им программам развития предприятия .

- обеспечение соблюдения трудового законодательства , норм и правил по условиям труда и охране труда работников.

Юридическое оформление предприятия предусматривает регистрацию его в Государственных органах , получение лицензии в случае необходимости , на те виды деятельности , которыми занимается предприятие , соблюдение действующего законодательства о найме на работу , если применяется труд других лиц , а также инструкций и соответствующих требований к качеству товара.

В магазине «Ткани» работают директор , бухгалтер , зав. секции , продавец , продавец – кассир , водитель – экспедитор – грузчик , швея , специалист по перетяжке мягкой мебели .

Таблица № 3.5.

| Профессия | Описание выполняемой работы | Форма привлечения | Уровень квалификации | Заработная плата |

| Директор | См. приложение | 2 500 | ||

| Бухгалтер | См. приложение | 1013 | ||

| Зав секции | См. приложение | 823 | ||

| Продавец | См. приложение | 570 | ||

| Продавец - кассир | См. приложение | 633 | ||

| Водитель-грузчик | См. приложение | 400 | ||

| Швея | См. приложение | 570 | ||

| специалист по перетяжке мягкой мебели | См. приложение | 500 |

Рассчитываю з/п работников торгового предприятия и данные записываю в таблицу № 3.6.

| З/П повр.= Тчас * Счас |

З/П повр.- заработная плата повременная

Т час. – количество отработанных часов на основании табельного учёта времени.

С час. – размер оплаты за один час работы .

З/П повр. водителя = 96*6,25=600 руб.

З/П повр. работника хим. чистки =96*5,21 = 500 руб.

| Т.об.мес * Р.сд З/П сдельн. = 100 |

![]() где, Р.сд = 0,16 рублей за

где, Р.сд = 0,16 рублей за

0,13 100 рублей

0,1 товарообо-

0,09 рота

633398*0,16

З/П сдельн. гл. бухгалтера = 100 = 1013 руб.

633398*0,13

З/П сдельн. зав. секции = 100 = 823 руб.

633398*0,10

З/П сдельн. продавца - кассира = 100 = 633 руб.

633398*0,09

З/П сдельн. продавца = 100 = 570 руб.

633398*0,09

З/П сдельн. швея = 100 = 570 руб

Заработная плата работников предприятия

Таблица №3.6.

| № п.п. | Наименование Должности | З/П за месяц | Всего | ||

| Оклад | повремен. | сдельная | |||

| 1 2 3 4 5 6 7 8 | Директор Гл. бух Зав. Секции Продавец Продавец – кассир Водитель-грузчик Швея Работник хим. чистки | 2500 - - - - - - - | - - - - - 400 - 500 | - 1013 823 570 633 - 570 - | 2500 1013 823 570 633 400 570 500 |

| ИТОГО: | 7209 | ||||

Фонд З/П годовой составляет : Фонд З/П за месяц * 12 месяцев + премия год.=7209*12+25952 = 112460

Расчёты отчислений во внебюджетные фонды

Таблица №3.7.

| Фонд з/п на месяц | 7209 | |

| Фонд з/п годовой | 86508 | |

| Премия год. | 25952 | |

| Фонд оплаты труда | 112460 | |

| Пенсионный фонд | 28% | 31489 |

| Соц. Страхование | 5,4% | 6073 |

| Мед. Страхование | 3,6% | 4048 |

| Фонд занятости | 1,5% | 1687 |

| Всего во внебюджетные фонды | 38,5% | 43297 |

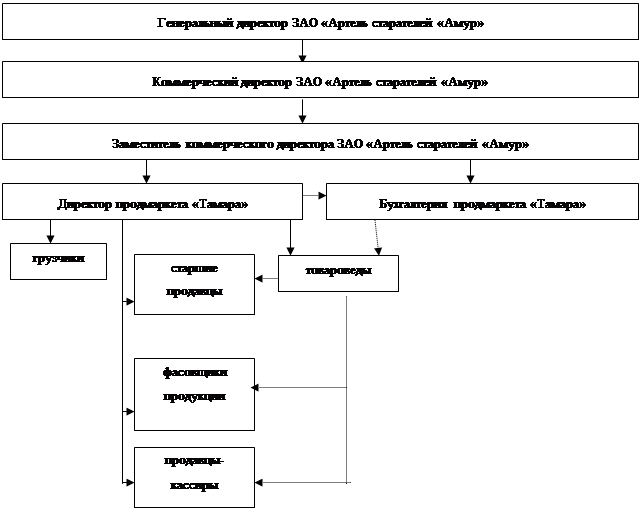

Организационная структура Магазина «Ткани»

|

|

![]()

|

| Зав. секции |

| Водитель - экспедитор – грузчик | Продавец | Продавец – кассир |

![]()

![]()

![]()

| Швея | специалист по перетяжке мягкой мебели |

3.7. Финансовый план

В данном разделе бизнес – плана рассматривается вопрос финансового обеспечения деятельности предприятия и использование имеющихся денежных средств .

Расчёт валового дохода от реализации товаров

Основным источником валового дохода являются торговые надбавки . Расчёт торговых надбавок проводится двумя методами :

1. методом технико-экономических расчётов

2. методом экстраполяции

Расчёт валового дохода методом технико-экономических расчётов проводится в следующем порядке :

1 Определяется % торговой надбавки на розничную цену товара

2 Устанавливается сумма валового дохода

Процент торговой надбавки определяется :

Н.о.ц *100%

Н.р.ц. = Н.о.ц.+100% где,

Н.р.ц – надбавка на розничную цену.

Н.о.ц – процент надбавки на отпускную цену, установленную поставщиком .

Для того , чтобы определить среднюю торговую надбавку , нужно знать основные группы товаров и их удельный вес в общем товарообороте , а так же торговую надбавку , установленную на этот товар нашим поставщиком.

Таблица №3.8.

| № п\п | Группа товаров | Удельный вес в годовом т.об % | Торг. над- бавка пост-а % |

| 1

2 3 4 | Мебельные ткани постельные принадлежности галантерея Прочие | 30 25

25 30 | 25 24 26 23 |

Средняя торговая надбавка на цену реализации составит :

30*25 + 25*24 + 25*26 + 20*23

Н.о.ц. = 100 = 24,85%

24,85*100 2485

Н.р.ц. = 24,85+100 = 124,85 = 19,90%

Т.о. валовый доход составит 19,90% от планового товарооборота .

Сумма валового дохода в плановом году составит :

Вд = % * Т.об.план

Вд = 19,90 * 7600781 = 1512555

Вд = 19,90 * 6333986 = 1260462 (без НДС)

Планирование издержек обращения

Расходы предприятия связанные с производством и реализацией продукции называются издержками. Различают :

1. Затраты предприятия на закупку товаров , когда средства авансируются и постоянно находятся в обороте предприятия и возмещаются за счёт собственного и оборотного капитала .

2. Кап. вложения в расширенное воспроизводство основных фондов как единовременные затраты , возмещаемые за счёт собственных средств , долгосрочных кредитов банков и других заёмных средств .

3. Текущие издержки по организации торгового процесса , которые отражаются в цене товаров и возмещаются в результате получения выручки .

Состав текущих издержек определяется «Положением о составе затрат , включаемых в себестоимость продукции издержек обращения ( от 5.09.92г. №555 и «Изменениями и дополнениями» к ним от апреля 1993 года и июля 1995 года ).

Следует иметь в виду , что издержки занимают значительное место в торговых надбавках . Поэтому , сокращение издержек обращения является весомым фактором :

- увеличения величины торговой надбавки , тем самым снижения уровня цены и повышения спроса за счёт привлечения дополнительных покупателей .

- увеличения прибыли , т.к. при неизменном размере надбавок создаётся возможность больше средств направлять на накопление .

В сосав издержек включаются расходы предприятий торговли , возникающие в процессе движения товаров до потребителей , расходы связанные с реализацией товара.

«Методические рекомендации по бухгалтерскому учёту затрат , включаемых в издержки обращения и производства и фактических результатов на предприятиях торговли и общепита»

Номенклатура статей издержек обращения и производства предприятий торговли и общепита .

1. Транспортные расходы

2. Расходы на оплату труда

3. Отчисления на соц. нужды

4. Расходы на аренду и содержание зданий , сооружений ,помещений , оборудования и инвентаря

5. Амортизация основных средств

6. Расходы на ремонт основных средств

7. Износ санитарной и спец. одежды , посуды, приборов и других малоценных и быстро изнашиваемых предметов

8. Расходы на топливо , газ , электроэнергию для производственных нужд

9. Расходы на хранение , подработку ,подсортировку и упаковку товаров

10. Расходы на рекламу

11. Затраты по оплате процента за пользование займом

12. Потери товаров и технологические отходы

13. Расходы на тару

14. Прочие расходы

В работе я рассчитываю прямым счётом издержки обращения по 4 статьям , а остальные принимаю укрупнено в связи с отсутствием необходимой информации . Все издержки свожу в таблицу №3.9.

Таблицу №3.9.

Издержки обращения на планируемый год

| № п\п | Наименование статьи затрат | Сумма в руб. | Ссылка на пункт расчёта |

| 1 2 3 4 5 | Расходы на оплату труда Отчисления на соц. нужды Расходы на рекламу Амортизация основных средств Прочие статьи | 112460 44534 152015 37530 712747 | |

| 6 | Общая сумма издержек | 1060462 | |

| 7 | Уровень издержек обращения в % к обороту | 14 |

Расходы на оплату труда складываются за год из выплат повременных сдельных , по системе должностных окладов , доплат , надбавок , премий.

Расходы на рекламу планируются в соответствии с письмом Минфина

от 6.10.92. г , допускается относить на издержки обращения расходы на рекламу в пределах нормы :

2% от товарооборота – товарооборот до 10 млн.

200000 + 0,5% от товарооборота – товарооборот выше 10млн. – 100 млн.

Амортизация основных средств.

Расчёт амортизации основных средств за год произвожу по нормам амортизации . Нормы амортизации устанавливают по каждой группе основных средств и учитывают их конструктивные особенности .

Таблица №3.10.

Предполагаемые основные средства предприятия

| № п\п | Наименование основных средств | Стоимость баланса | Норма амортизации | Сумма амортизации |

| 1 2 3 | Здания Торгово-технологическое оборудование Прочие основные фонды | 600000 150000 60000 | 2,5% 12,5% 6,3% | 15000 18750 3780 |

| ИТОГО | 37530 |

Амортизация - это денежное возмещение износа .

Сб *Nа

Определяется: Агод = 100

Приб. = В.Д.(без НДС) – изд. обращ-я

Изд. обращ-я = В.Д.(без НДС) – приб. = 1260462 – 200000 = 1060462руб.

Итак , общая сумма издержек обращения составила 1060462 руб. или 14%

Распределение прибыли предприятия

Прибыль – это превышение доходов от продажи товаров над производственными затратами .

Прибыль является одним из важнейших показателей деятельности предприятия. Она выполняет две основные функции:

Похожие работы

... объем продаж 7. Организационный план 8. Финансовый план В данной работе я предлагаю рассмотреть бизнес – план , который был составлен мной для частного предприятия «Кроу» по реализации швейных товаров через розничную торговую сеть. 2.1. Резюме № пп Наименование показателя Ед-ы измерения Значение показателя 1 ...

... и прибыли, предприятию необходимо увеличить уровень валового дохода. Такого результата, возможно, достигнуть, увеличив уровень торговой надбавки. Также, необходим поиск других поставщиков, готовых работать на более выгодных условиях. 3. Разработка бизнес-плана на примере ООО “НОРД” 3.1 Резюме Целью настоящего бизнес-плана является анализ предполагаемой деятельности и обоснование решений ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

0 комментариев