Анализ ассортимента продукции

Анализ структуры продукции

Анализ качества продукции

Анализ факторов увеличения выпуска и реализации продукции

Анализ сезонности производства

АНАЛИЗ МАТЕРИАЛОЁМКОСТИ ПРОДУКЦИИ ОАО «ШАДРИНСКИЙ МОЛОЧНО-КОНСЕРВНЫЙ КОМБИНАТ»

Расход материальных ресурсов

Материалоемкость по элементам материальных затрат

Влияние материалоемкости и материалоотдачи на результативные показатели

Выявление резервов повышения эффективности использования материальных ресурсов

За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г

За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г

Навигация

Анализ объема, ассортимента, качества и материалоёмкости продукции ОАО "Шадринский молочно-консервный комбинат"

Анализ объема, ассортимента, качества и материалоёмкости продукции ОАО "Шадринский молочно-консервный комбинат"

74919

знаков

20

таблиц

2

изображения

ВВЕДЕНИЕ

В сегодняшних условиях жесткой конкуренции чтобы удовлетворять самые разнообразные потребности потребителей, средние и крупные предприятия нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями (постоянными клиентами), стараясь, чтобы они были длительными, на большие объемы поставок и на сроки, оговоренные контрактом. В то же время организация всегда должна быть готова к тому, чтобы изменить ассортимент выпускаемой продукции и улучшить качество продукции (работ, услуг), расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если это необходимо для того, чтобы соответствовать постоянно изменяющимся рыночным условиям. Поэтому не случайно анализу показателей выпуска и продажи продукции уделяется особое внимание в системе комплексного экономического анализа (рисунок 1).

Рисунок 1 – Система комплексного анализа результатов производства и продажи продукции [4]

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства и реализации продукции, изменение её ассортимента и структуры, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. С помощью анализа данных показателей обосновываются управленческие решения, оцениваются результаты деятельности предприятия.

Осуществление производственной деятельности связано с использованием различных материальных ресурсов, необходимых для создания, переработки продукции. Материальные ресурсы являются важнейшим элементом затрат предприятия.

В условиях перехода к рыночной экономике все большее значение приобретают качественные показатели использования материальных ресурсов, например такие, как снижение материалоёмкости продукции, экономия и т.д.

Эффективное использование материальных ресурсов играет огромную роль в организации производственного процесса, поэтому анализ материалоёмкости продукции является актуальным вопросом. В ходе анализа выявляются случаи нерационального использования материалов в производстве; на основании данных, полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

Таким образом, учитывая важность анализа объема, ассортимента и качества продукции, а также важность анализа материалоёмкости продукции, следует подчеркнуть актуальность темы данной курсовой работы.

1. АНАЛИЗ ОБЪЕМА, АССОРТИМЕНТА И КАЧЕСТВА ПРОДУКЦИИ

1.1 Цель и задачи анализа объёма, ассортимента и качества продукции

Целью анализа объёма, ассортимента и качества продукции является оценка объема производства и реализации продукции и выявление внутрихозяйственных резервов увеличения объема производства и реализации продукции. В связи с этим можно выделить следующие задачи анализа:

1) оценка степени выполнения плана и динамики производства и реализации продукции;

2) изучение ассортимента и структуры продукции;

3) оценка качества произведенной продукции;

4) определение ритмичности работы предприятия;

5) оценка выполнения договорных обязательств по поставкам продукции;

6) определение влияния факторов на изменение величины этих показателей;

7) выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

8) разработка мероприятий по освоению выявленных резервов.

Источниками информации для данного анализа служат формы статистической и бухгалтерской отчетности. При анализе выполнения плана производства и продажи продукции отдельными цехами, участками необходимую информацию можно получить из годовых бизнес-планов предприятия, планов производственных участков и отчетов о работе цехов.

1.2 Анализ формирования и выполнения производственной программы

1.2.1 Анализ объема продукции

Ориентиры для деятельности любой организации задают ее планы: план производства и продаж, план развития и т.д. Производственная программа – это основной раздел годового и перспективного бизнес-плана развития организации. При разработке производственной программы учитываются потребности отечественного и мирового рынков в товарах организации, общая рыночная ситуация, состояние конкурентных организаций и отраслей.

В производственной программе определяется объем производства продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях [5].

Основными показателями объема производства являются валовая и товарная продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без НДС).

Объем производства и продажи продукции может выражаться в натуральных, условно-натуральных, трудовых (через трудоемкость – в нормо-часах) и стоимостных измерителях.

Немаловажное значение для оценки выполнения производственной программы имеют натуральные показатели объемов производства и продажи продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства по отдельным видам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции: например, на консервных заводах используется такой показатель, как тысячи условных банок, на полиграфических предприятиях – тысячи условных печатных листов, на ремонтных предприятиях – количество условных ремонтов. Однако обобщающие показатели объема производства продукции (товарной и валовой) получают с помощью стоимостной оценки – в оптовых ценах.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции – в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ объема продукции должен проводиться в двух направлениях:

а) оценка выполнения годового плана по выпуску продукции;

б) анализ динамики выпуска продукции за ряд лет.

Анализ выполнения плана по объему производства продукции проводят по данным формы № 1 годовой или квартальной отчетности и годового плана. Выполнение плана оценивают, сопоставляя отчетные данные по объему продукции с плановыми, и, определяя абсолютное отклонение от плана, рассчитывают процент выполнения годового плана и темпы роста по отношению к предыдущему году.

Для оценки динамики объемов выпуска используют следующие показатели:

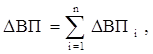

1) абсолютный прирост объема производства за анализируемый период (ВП1) по сравнению с предыдущим (базовым) годом (ВП0), который позволяет дать оценку скорости изменения:

![]()

2) общий прирост продукции за рассматриваемые годы:

где n ‑ число лет, за которые рассматривается динамика объема продукции;

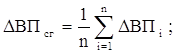

3) среднегодовой абсолютный прирост продукции:

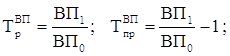

4) темп роста и темп прироста продукции, которые характеризуют динамику развития организации, позволяют измерить интенсивность и направление изменения выпуска продукции за рассматриваемые годы:

5) среднегодовой темп роста (прироста) объема реализации продукции определяется по следующей формуле:

![]()

где ![]() – темпы роста (прироста) за каждый год временного интервала; n – число лет в рассматриваемом временном интервале.

– темпы роста (прироста) за каждый год временного интервала; n – число лет в рассматриваемом временном интервале.

Комплексный анализ динамики выпуска и продажи продукции целесообразно проводить на основании сводных данных, аналогичных данным таблицы 1.2.1.

Таблица 1.2.1 – Динамика производства и продажи продукции

| Период | Объем производства в текущих ценах, руб. | Индекс цен | Объем производства в ценах базисного года, руб. | Темпы роста, % | Объем реализации, руб. | Темпы роста, % | ||

| базисные | цепные | базисные | цепные | |||||

| 2001 2002 2003 | 201 100 317 540 416 167 | 1,0 1,3 1,32 | 201 100 211 693 189 167 | 100 98,0 93,6 | 100 98,0 95,5 | 201 000 190 500 180 200 | 100 98,0 94,0 | 100 98,0 95,8 |

Базисные темпы роста (прироста) определяются по отношению к первому году анализируемого периода, цепные – по отношению к предыдущему году.

Анализируя динамику объема продаж, необходимо учитывать показатели в сопоставимых ценах. Учет показателей в фактически действующих ценах может привести к искажению результатов анализа, подпадающих под воздействие ценового фактора. Чтобы определить стоимость выпуска продукции i-го периода в ценах базисного периода, необходимо его величину разделить на произведение индексов цен на продукцию данного предприятия за n предыдущих периодов.

Например, за 2002 год: 317 540 руб./1,3 = 211 693 руб.;

за 2003 год: 416 167 руб./(1,3 1,32) = 189 167 руб. и т.д.

Анализ данных таблицы 1.1 свидетельствует о том, что происходит снижение объема реализуемой продукции, при том, что объем ее производства вырос практически в 2 раза. Это негативно отражается на результатах финансово-хозяйственной деятельности организации, так как средства извлечены из оборота и находятся в виде остатков залежалой готовой продукции на складах.

Комплексную оценку выполнения плана по производству и продаже продукции за период можно провести с помощью данных таблицы 1.2.2.

Таблица 1.2.2 – Оценка выполнения плана по выпуску и продаже продукции

| Наименование продукции | Объем производства продукции в плановых ценах, руб. | Продажа продукции в плановых ценах, руб. | ||||||

| план | факт | +, – | % к плану | план | факт | +, – | % к плану | |

| Балки | 30 000 | 42 000 | +12 000 | 40 | 32 000 | 34 000 | +4000 | 12,5 |

| Катанка | 20 000 | 14 000 | – 6000 | – 30 | 20 120 | 11 200 | – 8920 | – 44 |

| Итого | 50 000 | 56 000 | + 6000 | 12 | 52 120 | 45 200 | – 6920 | – 13,3 |

Анализ данных таблицы 1.2 свидетельствует о том, что за отчетный год план по выпуску продукции перевыполнен на 12%. а по продаже недовыполнен на 13,3%, что негативно отражает результаты финансово-хозяйственной деятельности, так как в организации существуют остатки залежалой (нереализованной) продукции на складе [4].

0 комментариев