Анализ ассортимента продукции

Анализ структуры продукции

Анализ качества продукции

Анализ факторов увеличения выпуска и реализации продукции

Анализ сезонности производства

АНАЛИЗ МАТЕРИАЛОЁМКОСТИ ПРОДУКЦИИ ОАО «ШАДРИНСКИЙ МОЛОЧНО-КОНСЕРВНЫЙ КОМБИНАТ»

Расход материальных ресурсов

Материалоемкость по элементам материальных затрат

Влияние материалоемкости и материалоотдачи на результативные показатели

Выявление резервов повышения эффективности использования материальных ресурсов

За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г

За 2008 год величина материальных затрат увеличилась на 5 237,5 тыс. руб., что составляет 1,5% от их величины в 2007 г

Навигация

Анализ факторов увеличения выпуска и реализации продукции

Анализ объема, ассортимента, качества и материалоёмкости продукции ОАО "Шадринский молочно-консервный комбинат"

74919

знаков

20

таблиц

2

изображения

1.4 Анализ факторов увеличения выпуска и реализации продукции

1.4.1 Анализ ритмичности производства

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

О степени ритмичности в работе предприятия можно судить по проценту выполнения запланированной производственной программы. Если в каждый из рассматриваемых периодов план выполняется и процент выполнения плана примерно одинаковый, то работу организации можно считать ритмичной.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль. Основными причинами неритмичной работы организации могут быть: отсутствие спроса на продукцию, неэффективное использование производственных ресурсов, наличие избыточной производственной мощности, превышающей потребности населения в данных видах услуг и др.

Для оценки ритмичности используют прямые и косвенные показатели. Среди прямых показателей – коэффициенты ритмичности и аритмичности, коэффициент вариации, удельный вес производства продукции за i-й период в годовом объеме производства.

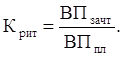

Коэффициент ритмичности при зачетном методе оценки ритмичности определяется делением объема производства продукции, который зачтен в выполнение плана по ритмичности (ВПзачт), на плановый объем производства (ВПпл).

При этом в выполнение плана по ритмичности засчитывается объем производства, не более запланированного. Максимально возможное значение коэффициента ритмичности – 1, которое может быть получено, когда за каждый промежуточный период фактический выпуск продукции больше или равен плановому.

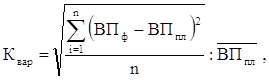

Коэффициент вариации определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д.) плановому выпуску (![]() ):

):

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др. [2]

В процессе анализа необходимо подсчитать упущенные возможности по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

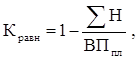

Равномерность производства определяется каким-либо внутренним нормативным документом, определяющим график (декадный, пятидневный, суточный). Графики составляют на месяц, и на основе них определяется темп производства продукции в течение всего года. Для крупносерийного или массового производства разрабатываются графики равномерного производства, а оценочным показателем является коэффициент равномерности:

где Н – недовыполнение за сутки в соответствии с графиком;

![]() – сумма недовыполнения за все дни месяца;

– сумма недовыполнения за все дни месяца;

Для оценки ритмичности производства в организациях рассчитывается также общее число аритмичности – как сумма положительных и отрицательных относительных отклонений фактического объема производства от плана (по модулю) за каждый день (неделю, декаду). Чем менее ритмично работает организация, тем выше аритмичность, а желательное значение общего числа аритмичности – 0.

На примере таблицы 1.4.1 проведем оценку ритмичности производства.

Таблица 1.4.1 – Анализ ритмичности производства продукции

| Декады | План | Факт | По факту в пределах плана | Коэффициент ритмичности | Числа аритмичности | |||||

| сумма, тыс. руб. | структура, % | сумма, тыс.руб. | структура, % | абсолютное отклонение | относительное отклонение, % | |||||

| + | - | + | - | |||||||

| 1 | 15600 | 31,5 | 13850 | 28,0 | 13850 | 0,888 | -1750 | -24,5 | ||

| 2 | 16700 | 33,7 | 16380 | 33,1 | 16380 | 0,981 | -320 | -1,9 | ||

| 3 | 17200 | 34,8 | 19270 | 38,9 | 17200 | 1,000 | +2070 | +12,0 | ||

| Итого | 49500 | 100 | 49500 | 100 | 47430 | 0,958 | +2070 | -2070 | +12,0 | -26,4 |

Из данных таблицы 1.10 следует, что организация увеличивала производство продукции подекадно. В первой декаде недовыполнение плана составило 24,5% (1750 тыс. руб.), во второй – 1,9% (320 тыс. руб.), а в третьей декаде произошло перевыполнение плана на 12% (2 070 тыс. руб.). По плановым и фактическим данным наблюдается увеличение выпуска продукции, однако, очевидна аритмичность, которая может создать существенные проблемы со складированием и сбытом продукции, поскольку сверхплановое производство не было предусмотрено. Наглядно аритмичность представлена в структуре производства продукции: в плановых показателях обеспечивается большая равномерность по декадам (31,5%; 33,7%; 34,8%), чем в отчетных (28,0%; 33,1%; 38,9%).

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы. Внутренние причины аритмичности – тяжелое финансовое состояние организации, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние – несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов и др. [5].

0 комментариев