Навигация

Анализ платежеспособности ООО "Белтранс"

37616

знаков

6

таблиц

1

изображение

Содержание

Введение

1. Организация и технология проведения анализа платежеспособности

1.1 Организация и информационное обеспечение анализа платежеспособности

1.2 Содержание и методика анализа платежеспособности

2. Анализ платежеспособности и пути улучшения финансового состояния предприятия

2.1 Анализ структуры баланса

2.2 Анализ ликвидности баланса

2.3 Факторный анализ текущей ликвидности

2.4 Резервы увеличения прибыли

Заключение

Литература

Введение

Финансовое состояние и его платежеспособность – важнейшие качественные характеристики экономической деятельности предприятия. Они определяют конкурентоспособность, потенциал в деловом сотрудничестве, оценивают, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в распоряжении предприятия.

Анализ платежеспособности основан на балансе предприятия.

Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т. е. для внутреннего использования и оперативного управления финансами.

Целью данной работы является изучение показателей и методики определения платежеспособности предприятия на примере ООО «Белтранс». Для расчета показателей, связанных с определением платежеспособности предприятия, необходимо провести полный анализ структуры активов и пассивов предприятия, анализ основных и оборотных средств предприятия и источников их формирования. На основе полученных данных рассчитать необходимые показатели и коэффициенты и сделать соответствующие выводы.

ООО «Белтранс» основано на частной форме собственности и образовано путем преобразования ЧП «Белтранс», зарегистрированного Решением исполкома Администрации Советского района г. Минска 16 декабря 1996 г.

Общество является юридическим лицом согласно законодательству РБ, имеет обособленное имущество, самостоятельный баланс, счета в банках, печать со своим наименованием и др. Юридический адрес: г. Минск, пр. Ф. Скорины, 115а, комн. 3.

Основной целью деятельности общества является получение прибыли для удовлетворения социальных и экономических интересов участников общества посредством осуществления хозяйственной деятельности. Основные виды деятельности Общества: хранение и складирование, транспортно-экспедиционные услуги, грузовой сухопутный транспорт (ремонт, перевозки), оптовая торговля, розничная торговля, лесопильное и строгальное производство, лесозаготовки и др.

Исходя из поставленных целей, можно сформулировать задачи работы:

описать информационную базу анализа;

раскрыть значение бухгалтерского баланса, как основного источника информации при анализе платежеспособности и финансового состояния;

проанализировать структуру баланса ООО «Белтранс» и динамику его статей;

провести анализ финансового состояния предприятия, его платежеспособности и ликвидности;

определить резервы увеличения прибыли предприятия.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «Белтранс» за 2006 и 2007 года.

1. Организация и технология проведения анализа платежеспособности

1.1 Организация и информационное обеспечение анализа платежеспособности

Прежде чем исследовать платежеспособность, финансовую стабильность предприятия, следует определить период, за который будет проводиться анализ, подобрать и систематизировать необходимую информацию, проверить взаимосвязь изучаемых показателей и оценить их сопоставимость. Рекомендуется использовать информацию, характеризующую экономическое состояние предприятия за длительный интервал времени.

Основным источником анализа финансового положения предприятия является бухгалтерский баланс. В активе баланса отражается стоимость имущества и долговых прав предприятия (основной и оборотный капитал), в пассиве – источники средств (собственный и привлеченный капитал).

В процессе анализа финансового состояния предприятия используют информацию других форм бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках, пояснительных записок, данные текущего учета: регистров синтетического и аналитического учета, главной книги и др. (бухгалтерский баланс и приложения к нему - в приложении). В пояснительной записке обычно содержится информация о динамике показателей и степени влияния отдельных факторов на итоговые результаты хозяйственной и, прежде всего, финансовой деятельности предприятия, оценка его финансового состояния, имущества, перспективы развития.

1.2 Содержание и методика анализа платежеспособности

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. [10]

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса (форма №1), «Отчета о финансовых результатах» (форма №2), а также «Приложения к балансу предприятия» (формы №4 и 5).

На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) — это труднореализуемые активы куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство

Пятая группа (А5) — неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Соответственно на пять групп разбиваются и обязательства предприятия: П1 — наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили); П2 — среднесрочные обязательства (краткосрочные кредиты банка); П3 — долгосрочные кредиты банка и займы; П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия; П5 — доходы будущих периодов, которые предполагается по лучить в перспективе.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; А5 ≤ П5.

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

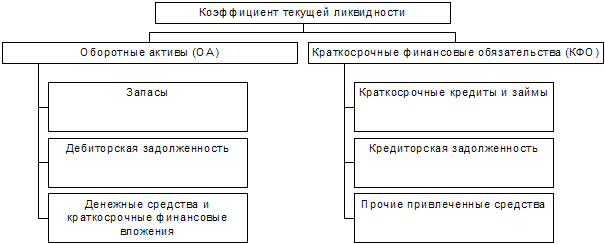

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов (рис. 1).

Рис. 1 Структурно-логическая модель факторного анализа коэффициента текущей ликвидности

Исходя из этого изучают влияние данных факторов на коэффициент текущей ликвидности.

Анализ платежеспособности предприятий осуществляется в основном по данным бухгалтерского баланса.

Баланс предприятия - система показателей характеризующая поступление и расходование средств путем их сравнения. Бухгалтерский баланс - сводная ведомость отражающая в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования. Состоит из актива и пассива.

Принятая группировка статей баланса позволяет осуществить достаточно глубокий анализ финансового состояния предприятия. Эта группировка удобна для «чтения баланса», под которым принимают предварительное общее ознакомление с итогами работы предприятия и его финансовым состоянием.

При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов, статей, правильность размещения средств предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины баланса за анализируемый период времени. Для этого итог баланса на начало года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. В обычных производственных условиях увеличение итогов баланса оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно установить соответствие динамики баланса с динамикой объёма производства и реализации продукции, а также прибыли предприятия.

Показатели прибыли, товарной и реализованной продукции в расчёте на один рубль (квартальной) стоимости имущества целесообразно исчислять и сопоставлять с данными прошлых лет, а также с аналогичными показателями других предприятий.

Помимо выяснения направленности изменения всего баланса, следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить дальнейший анализ по горизонтали. Положительной оценки заслуживают увеличение в активе баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений, нематериальных активов и производственных запасов, а в пассиве баланса – итога первого раздела и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как правило, отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности в активе и в пассиве баланса. В процессе дальнейшего анализа баланса изучают структуру средств предприятий и источников их образования (анализ по вертикали). Вертикальный анализ – это выражение статьи (показателя) через определённое процентное соотношение к соответствующей базовой статье (по базовому показателю). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы (в процентах ко всем средствам); материальные оборотные активы (в процентах к оборотным средствам); денежные средства и краткосрочные финансовые вложения (в процентах к оборотным средствам). По этим показателям прежде всего определяют тенденции изменения оборачиваемости всех средств имущества предприятия его производственного потенциала. При определении тенденции изменения оборачиваемости средств предприятия, помимо оценки изменения показателя общей оборачиваемости средств предприятия изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств предприятия и оборотных средств.

Структура источников средств предприятия (пассив) включает в себя следующие показатели: источники средств – всего; источники собственных средств; собственные оборотные средства; заёмные средства; кредиты и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

0 комментариев