Навигация

< 222117; 57299 > 0; 71686 > 184; 135456 > 74044 (на начало года);

37616

знаков

6

таблиц

1

изображение

31904 < 222117; 57299 > 0; 71686 > 184; 135456 > 74044 (на начало года);

71422 < 1205810; 309229 > 0; 623884 > 184; 477682 > 269128 (на конец года).

Отсюда следует сделать вывод, что баланс ООО «Белтранс» нельзя считать ликвидным, так как абсолютно ликвидные активы, как на начало, так и на конец года меньше наиболее срочных обязательств. Труднореализуемые же активы, большую часть которых составляют незавершенные капитальные вложения, превышают собственный капитал.

Изучение соотношений этих групп активов и пассивов в течение нескольких периодов позволяет установить тенденции изменения в структуре баланса и его ликвидности.

При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для предприятия.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (табл. 2.3.).

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.

Таблица 2.3. Показатели ликвидности предприятия ООО «Белтранс» за 2006 и 2007 гг.

| Показатель | 2006 год | 2007 год | Изменение |

| Коэффициент абсолютной ликвидности | 0,14 | 0,06 | -0,08 |

| Коэффициент быстрой ликвидности | 0,17 | 0,16 | -0,01 |

| Коэффициент текущей ликвидности | 0,6 | 0,7 | +0,1 |

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. На данном предприятии его величина на начало года — 0,14 (31904 / 222117), на конец — 0,06 (71422 / 1205810). Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов.

Исходя из данных, соотношение денежных средств и краткосрочных обязательств составляет 0,14 на начало года и 0,06 на конец. Это говорит о том, что погасить свои обязательства в срочном порядке предприятие не смогло бы. Хотя вероятность того, что все кредиторы предприятия одновременно предъявят ему свои долговые требования мала, принимая во внимание тот факт, что теоретически достаточным значением для коэффициента абсолютной ликвидности является 0,2, можно предварительно предположить недопустимость сложившихся на предприятии соотношений легко реализуемых активов и краткосрочной задолженности.

Также следует отметить резкое снижение значения коэффициента абсолютной ликвидности к концу года на 8 пунктов (0,14 – 0,06), связанное в основном с резким ростом краткосрочных обязательств к концу года на 443% ((1205810-222117)/ 222117·100%).

Однако и при небольшом значении коэффициента абсолютной ликвидности предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует.

Коэффициент быстрой (срочной) ликвидности (по некоторым источникам – коэффициент критической ликвидности) — отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. В нашем примере на начало года величина этого коэффициента составляет 0,17 (37087/222117), а на конец — 0,16 (195537/1212905). Величина данного показателя явно не удовлетворительна. Удовлетворяет обычно соотношение 0,7-1. Однако и оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент > 2. В нашем примере величина его на начало года составляет 0,6 (137565/222117), на конец — 0,7 (858966/1205810), т. е. наметилась тенденция его к увеличению.

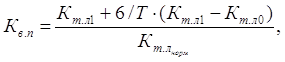

Следует отметить, что так как на ООО «Белтранс» отношение текущих активов и краткосрочных обязательств ниже, чем 1 : 1, то можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета. Обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т. д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов. В Республике Беларусь установлен минимальный его уровень: для промышленных предприятий — 1,7, сельскохозяйственных предприятий — 1,5, для строительных организаций — 1,2, транспорта — 1,3, торговли — 1,0 и т. д. Если фактическое его значение ниже данного уровня, то это является одним из оснований признания предприятия неплатежеспособным, что и имеет место в нашем случае. Так как коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Кв. п) за период, равный шести месяцам:

где Кт.л1 и Кт.л0 — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; Кт.л норм — нормативное значение коэффициента текущей ликвидности; 6 — период восстановления платежеспособности, мес.; Т — отчетный период, мес.

Если Кв. п>1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв. п<1 — у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время. В случае ООО «Белтранс» Кв. п равно 0,75 (0,75/1), значит у этого предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

0 комментариев