Навигация

Анализ экономических показателей

33294

знака

11

таблиц

9

изображений

2. Анализ экономических показателей

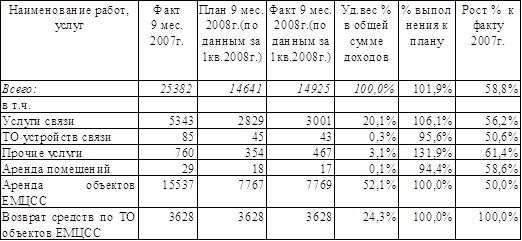

2.1 Анализ доходовТаблица 1

Анализ доходов по УДС 2008 год

Основную долю доходов в хозяйстве составляет аренда объектов ЕМЦСС(52,1%) и доходы по услугам связи (20,1% в общей сумме).

Рост доходов к уровню прошлого года составил 103,3%, в т.ч. по услугам связи составил 115,6% в связи с ростом доходов за 1 квартал 2008г. в сравнении с аналогичным периодом прошлого года по пропуску трафика на 40,3%.

Рост доходов от плана составил 101,9 % .

Перевыполнение доходов сложилось по следующим услугам: - по услугам связи на 172 т.р. в связи с ростом доходов по пропуску трафика;

- по прочим услугам связи на 113т.р. в связи с увеличением установки телефонов на 27т.р. (9 телефонных аппаратов), и за счет пересмотра цены по договорам размещения оборудования на РРБ.

Таблица 2

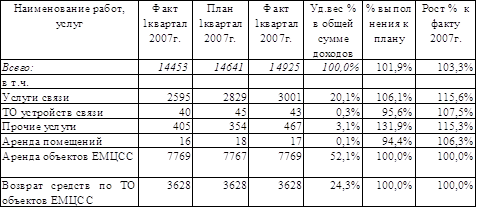

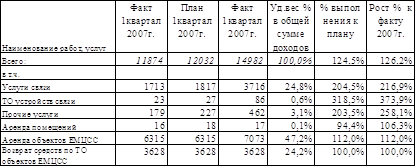

Анализ доходов по УДС 2007 год

Основную долю доходов в хозяйстве составляет аренда объектов ЕМЦСС(52,1%) и доходы по услугам связи (20,1% в общей сумме).

Рост доходов к уровню прошлого года составил 103,3%, в т.ч. по услугам связи составил 115,6% в связи с ростом доходов за 1 квартал 2008г. в сравнении с аналогичным периодом прошлого года по пропуску трафика на 40,3%.

Рост доходов от плана составил 101,9 % .

Перевыполнение доходов сложилось по следующим услугам: - по услугам связи на 172 т.р. в связи с ростом доходов по пропуску трафика;

- по прочим услугам связи на 113т.р. в связи с увеличением установки телефонов на 27т.р. (9 телефонных аппаратов), и за счет пересмотра цены по договорам размещения оборудования на РРБ.

2.2 Анализ расходов по услугам

Таблица 3

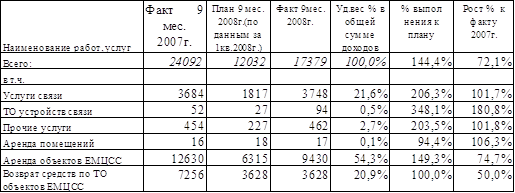

Анализ расходов по услугам 2008 год

Таблица 4

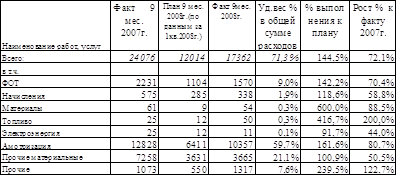

Анализ расходов по элементам затрат 2008 год

Рост расходов к плану составил 144,5%, в результате распределения общехозяйственных и общепроизводственных расходов по видам деятельности на прямые статьи затрат согласно новой номенклатуры «доходов и расходов» с 1.01.08г. по следующей зависимости:

- статьи (0757, 0761, 0762, 0785, 0793, 0798, 0801, 0811, 0830, 0831, 0833) распределяются по фонду оплаты труда по статьям-функциям

- статьи (0766, 0768, 0771, 0776, 0788, 0790, 0794, 0802, 0803, 0806, 0809, 0821, 0822) распределяются по сумме специфических(прямых производственных расходов по статьям-функциям

- статьи (0772) подлежат непосредственному распределению между видами деятельности в форме 7-у

А так же в связи с отнесением расходов по амортизации за апрель 2008г. на основании телеграммы №000276 от 10.07.2006г. " в целях исключения налоговых рисков в связи с создание новых филиалов амортизация по переданному имуществу за месяц учитывается у передающей стороны, а за месяц следующий за месяцем передачи у принимающей стороны".

Таблица 5

Анализ расходов по услугам 2007 год

Рост расходов к плану составил 124,6%, в результате распределения общехозяйственных и общепроизводственных расходов по видам деятельности на прямые статьи затрат согласно новой номенклатуры «доходов и расходов» с 1.01.07г. по следующей зависимости:

- статьи (0757, 0761, 0762, 0785, 0793, 0798, 0801, 0811, 0830, 0831, 0833) распределяются по фонду оплаты труда по статьям-функциям

- статьи (0766, 0768, 0771, 0776, 0788, 0790, 0794, 0802, 0803, 0806, 0809, 0821, 0822) распределяются по сумме специфических(прямых производственных расходов по статьям-функциям

- статьи (0772) подлежат непосредственному распределению между видами деятельности в форме 7-у.

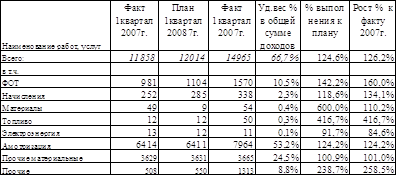

Таблица 6

Анализ расходов по элементам затрат

Финансовые результаты деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Прибыль – часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

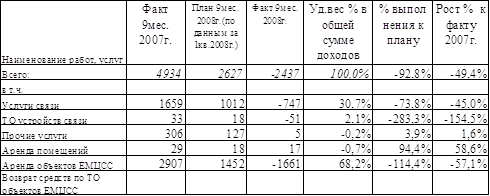

Таблица 7

Анализ выполнение плана прибыли и рентабельности 2008 год

Убыток за 9 месяцев 2008г. составил 2437т.р. из-за распределения общехозяйственных и общепроизводственных расходов по видам деятельности, а так же в связи с отнесением расходов по амортизации за апрель 2008г. на основании телеграммы №000276 от 10.07.2006г. « в целях исключения налоговых рисков в связи с создание новых филиалов амортизация по переданному имуществу за месяц учитывается у передающей стороны, а за месяц следующий за месяцем передачи у принимающей стороны». Расходы ПВД на прямых статьях за 9 месяцев 2008г. составляют 15344,1т.р., после закрытия периода при распределении общехозяйственных и общепроизводственных расходов по видам деятельности расходы составили 17362,4тыс.руб., таким образом процент распределяемых расходов на прямые статьи составил 113,15%.

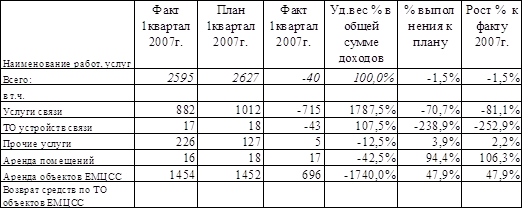

Таблица 8

Анализ выполнение плана прибыли и рентабельности

Убыток за 1 квартал 2007г. составил 40т.р. из-за распределения общехозяйственных и общепроизводственных расходов по видам деятельности. Расходы ПВД на прямых статьях за 1 квартал 2008г. составляют 12950,6т.р., после закрытия периода при распределении общехозяйственных и общепроизводственных расходов по видам деятельности расходы составили 14964,9тыс.руб., таким образом процент распределяемых расходов на прямые статьи составил 86,5%.

0 комментариев