Навигация

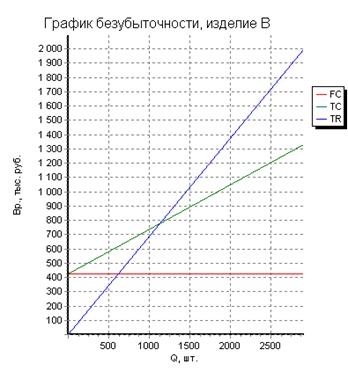

Определение критического объема производства

43675

знаков

13

таблиц

2

изображения

6.2 Определение критического объема производства

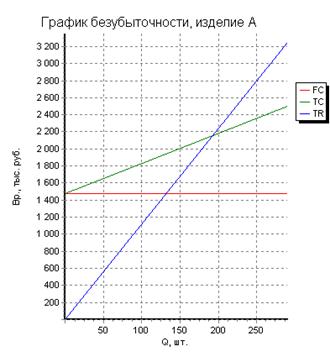

Определения критического объема производства или анализа безубыточности предполагает:

- Определение уровня безубыточности, критического объема производства или, как его называют, порога рентабельности;

- Построение графика безубыточности;

- Определения запаса финансовой прочности.

При проведении анализа безубыточности необходимо все затраты предприятия разделить на условно – постоянные и условно – переменные. Аналитический расчет уровня безубыточности производится в натуральном и стоимостном выражении по формулам:

- Критический объем производства в натуральном выражении (Qкр):

![]() ,(32)

,(32)

где FC – постоянные затраты на выпуск продукции (услуги), руб.

Р – цена единицы продукции (услуги), руб.

AVC – переменные затраты на единицу продукции (услуги), руб.

Расчет по изделию "А" (Приложение, см. таблицу №10):

Qкр=![]() тыс.руб.

тыс.руб.

Аналогичный расчет по изделию "Б".

- Критический объем производства в стоимостном выражении(Q’кр):

Q’кр =![]() ,(33)

,(33)

где a– доля переменных затрат в цене изделия.

Расчет по формуле (Приложение, см. таблицу №10):

Q’кр =

Аналогичный расчет по изделию "Б".

a=![]() ,(34)

,(34)

Расчет по изделию "А" (Приложение, см. таблицу №10):

a=![]()

Аналогичный расчет по изделию "Б".

Критический объем производства или уровень безубыточности показывает величину выручки от реализации, при которой предприятие полностью покрывает свои расходы, не получая прибыли[9,стр.121].

Чтобы оценить, на сколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, необходимо рассчитать запас финансовой прочности - процентное отклонение фактической выручки от пороговой по формуле:

St =![]() ,(35)

,(35)

где St – запас финансовой прочности, %.

TR – фактическая выручка, руб.

TR’ – пороговая выручка.

Расчет по изделию "А":

St =![]() %.

%.

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №10).

6.3 Определение показателей экономической эффективности производства

Данный раздел завершает выполнение курсовой работы и направлен на определение показателей. Экономической эффективности по действующей методике. Для удобства проведения расчета показателей экономической эффективности следует составить таблицу "Сводные показатели деятельности предприятия" на основании ранее рассчитанных данных. Степень доходности, прибыльности, выгодности, одним словом, уровень экономической эффективности работы предприятия характеризует показатель рентабельности. Следует определить:

- рентабельность продаж (Рп):

Рп =![]() , % (36)

, % (36)

Рентабельность продаж по изделию "А":

Рп=![]() =18,7 %

=18,7 %

Аналогичный расчет рентабельности продаж по изделию "Б" (Приложение, см. таблицу №12)

- рентабельность продукции (Рпр):

Рпр = ,%(37)

,%(37)

где С/Ср – себестоимость реализуемой продукции, руб.

Рентабельность продукции по изделию "А":

Рпр= %

%

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №12).

Эффективность использования трудовых ресурсов предприятия характеризуется производительностью труда (В) и определяется по формулам:

Вм =![]()

![]() :3 , руб., чел.(38)

:3 , руб., чел.(38)

где Чппп – численность работников промышленно – производственного персонала, чел.

Расчет по изделию "А":

Вм=![]() руб.,чел.

руб.,чел.

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №12).

Среднемесячная заработная плата работника промышленно – производственного персонала, определяется по формулам:

ЗПм =![]() :3, руб.(39)

:3, руб.(39)

Расчет среднемесячной заработной платы ППП по изделию "А":

ЗПм = ![]() руб.

руб.

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №12).

Затраты на 1 руб. товарной продукции определяется по формуле:

Зн 1руб. ТП =![]() , руб./руб.(40)

, руб./руб.(40)

где С/Стп – общая себестоимость товарной продукции, руб.

Затраты на 1руб.товарной продукции по изделию "А":

Зн 1руб. ТП =![]() =0,82 руб./руб.

=0,82 руб./руб.

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №12).

Для общей характеристики расхода материальных ресурсов на производство продукции используется показатель материалоемкости (Ме), который показывает расход материальных ресурсов на единицу продукции:

Ме =![]() , руб./руб.(41)

, руб./руб.(41)

Расчет показателя материалоемкости по изделию "А":

Ме= =0,2 руб./руб.

=0,2 руб./руб.

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №12).

Прибыль на 1 руб. товарной продукции определяется по формуле:

Пбап. на 1 руб.ТП =![]() , руб./руб.(42)

, руб./руб.(42)

Расчет прибыли на 1 руб. товарной продукции по изделию "А":

Пбап. на 1 руб.ТП =![]() =0,18руб./руб.

=0,18руб./руб.

Аналогичный расчет по изделию "Б" (Приложение, см. таблицу №12).

Заключение

В данной курсовой работе проводился анализ производственно- хозяйственной деятельности предприятия "Пандора", которое выпускает мобильные телефоны. В курсовой работе проходил анализ выпуска изделия "А" и "Б".

Производственная программа изделия "А" составляет 290 шт., изделия "Б" 2900 шт., при этом объем товарной продукции изделия "А" равен 3246231 руб., изделия "Б" 1993721 руб. Объем реализуемой продукции по изделию "А" составляет 295 шт. при программе производства 290 шт., т.е. мы продаем больше чем производим, это происходит по тому, что предприятие имело остатки по периодам.

Затем мы рассчитывали баланс рабочего времени одного рабочего в квартал, расчет показали, что эффективный фонд рабочего времени одного рабочего в квартал составляет 418,31 часов.

Далее планировалась численность и фонд заработной платы производственных рабочих-сдельщиков. Было установлено, что для производства изделия "А" необходимо 64 человека, на производство изделия "Б" 17 человек, что в сумме составляет 81 человек. Из этого можно сделать вывод, что на производство изделия "А" нужно больше людей, чем на производство изделия "Б", несмотря на то, что программа производства изделия "Б" в 10 раз больше программы производства изделия "А", это обусловлено тем, что трудоемкость на единицу изделия "А" больше, чем на изделие "Б". Следовательно фонд заработной платы по изделию "А" больше , фонда заработной платы по изделию "Б".

При планировании численности и фонда заработной платы всех работающих за квартал мы установили, что численность рабочих-сдельщиков составляет 81 человек, рабочих-повременщиков 9 человек, всего рабочих 90 человек, служащих 7 человек, всего ППП 97 человек, непромышленного персонала 3 человека, в итоге всего персонал составил 100 человек. Фонд заработной платы равен 1194657,86 руб., а средняя заработная плата 3982,19 руб., что приемлемо для уровня заработной платы на территории Ростовской области.

Следующим этапом курсовой работы выступает планирование материальных затрат на технологические цели. Мы определили затраты на производство единицы изделия "А" - 273,56 руб. и на изделие "Б"-3 27,78 руб., из этого видно, что затраты на единицу изделия "А" меньше затрат на единицу изделия "Б", это объясняется разницей в нормах расхода на изделие.

На основании расчета калькуляции себестоимости продукции можно сказать, что полная себестоимость по изделию "А" равна 9100,73 руб., а по изделию "Б" - 577,72 руб.

После определения себестоимости можно определить оптовую и отпускную цену продукции. Оптовая цена изделия "А" составляет 11193,9 руб., изделия "Б" - 687,49 руб. Отпускная цена по изделию "А" составляет 13208,8 руб., по изделию "Б" - 811,24 руб.

Цены на начало и на конец периода могу быть разными в случае появления новых конкурентов, резкого снижения качества, что снижает спрос, в случае увеличения затрат и т.д.

Далее мы планировали финансовые результаты деятельности предприятия, из расчетов видно, что прибыль от реализации продукции по изделию "А" равна 617,48 руб., а по изделию "Б" - 312,85 руб., из этого можно сделать вывод, что предприятию "Пандора" выгоднее продавать изделие "А". Так же мы рассчитали валовую прибыль, которая равна 950,33 тыс.руб.

Следующим этапом курсовой работы является распределение плановой прибыли в квартале. Производился расчет налогооблагаемой прибыли и чистой прибыли. Налогооблагаемая прибыль – 935,33 тыс.руб., а чистая прибыль составила 725,85 тыс.руб.

Анализируя точку безубыточности, мы сделали вывод, что выгоднее продавать изделие "Б" т.к. оно быстрее себя окупит. Запас финансовой прочности показывает на сколько процентов можно снизить производство чтобы предприятие не получало убытков, в нашем случае выгоднее производить изделие "Б" т.к. запас его финансовой прочности равен 42,11% , а у изделия "А" запас финансовой прочности составил 29,01%

Последним этапом расчетов был расчет показателей экономической эффективности деятельности предприятия. После проведения расчетов мы установили, что более выгодна продажа изделия "А" т.к. его рентабельность продаж и производства выше, чем у изделия "Б".

Материалоемкость показывает сколько в 1 рубле затрат составляют материалы. Материалоемкость изделия "А" составляет 0,02 руб./руб., изделия "Б" - 0,84 руб./руб.

Прибыль на 1 рубль товарной продукции показывает, что с 1 рубля произведенной продукции мы получаем 18 копеек.

Анализируя графики безубыточности можно сделать вывод, что мы производим больше точки безубыточности, значит получаем прибыль, что подтверждает представленные выше расчеты.

Из полученных показателей мы видим, что производственно-хозяйственная деятельность предприятия "Пандора" проходит успешно. Предприятие достигает своей цели и получает прибыль от реализации произведенной продукции, а раз предприятие получает прибыль, значит, предприятие удовлетворяет потребности потребителя.

Литература

1. Адамов В.Е. Экономика и статистика фирм. М.: Финансы и статистика, 2000.

2. Бородина Е. О. Финансы предприятия: Учебное пособие. М.: Банки и биржи. ЮНИТИ, 1995.

3. Булатова А.О. Экономика. М.: "БЕК", 1997.

4. Волков О.И., Экономика предприятия. М., 1997.

5. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2003,- 280с.- ( Серия "Высшее образование").

6. Гражданский кодекс РФ с изменениями и дополнениями на 1.01.1998.

7. Грачев М.В. Суперкадры. М.: Дело, 1993.

8. Грибов В.Д., Грузинов В.П. Экономика предприятия. М.:"МИК", 1996.

9. Казаков А.П., Минаев Н.В. Экономика. М., 1996.

10. Мамедов О.Ю. Современная экономика. Ростов н/Д: Феникс, 1998.

11. Павлова Л.Н. Финансы предприятий. М., 1998.

12. Плешин Ю.И. Управление персоналом: Учебное пособие. СПБ, 1995.

13. Радионова В. Финансы. М.: Финансы и статистика, 1994.

14. Сафронов Н.А., Экономика предприятия. М.,1998.

15. Семенов В.М. Экономика предприятия. М.: Центр экономики и маркетинга 1998.

16. Семенов М.В. Экономика предприятия. М.: Центр экономики и маркетинга, 1996.

17. Сорока М.В. Рынок труда в России. Ростов н/Д: Пегас,1995.

18. Чуев И.Н. Основы экономической теории. Краснодар, 1998.

19. Шуляк П.Н. Ценообразование. М., 1999.

20. Экономика предприятия: Учебник/Под ред. В.Я. Горфинкеля, В.А. Швандара.- М.: Банки и биржи; ЮНИТИ, 1998.

ПРИЛОЖЕНИЕ

Лист-задание

| Наименование показателя | Значение | |

| изделие А | изделие В | |

| 1. Период | квартал | квартал |

| 2. Объем производства, шт. | 290 | 2900 |

| 3. Коэффициент выполнения норм выработки | 1,01 | 0,96 |

| 4. Остатки готовой продукции, шт. | ||

| 4.1. На начало периода | 90 | 850 |

| 4.2. На конец периода | 85 | 900 |

| 5. Уровень плановых накоплений, % | 23 | 19 |

Таблица 1 - Производственная программа

| Наименование показателя | Изделие А | Изделие В | Всего, руб. |

| 1. Программа производства | 290 | 2900 | |

| 2. Остатки готовой продукции на начало периода,шт. | 90 | 850 | |

| 3. Ожидаемые остатки готовой продукции на конец периода | 85 | 900 | |

| 4. Действующие оптовые цены предприятия на единицу продукции, руб. | |||

| 4.1. На начало периода | 7000 | 700 | |

| 4.2. На конец периода | 11193,9 | 687,49 | |

| 5. Объем товарной продукции, руб. | 3246231 | 1993721 | 5239952 |

| 6. Объем реализуемой продукции | |||

| 6.1. Штук | 295 | 2850 | |

| 6.2. Рублей (без НДС) | 3302200,5 | 1959346,5 | 5261547 |

Таблица 2 - Баланс рабочего времени одного рабочего в i-м квартале

| Наименование показателя | Значение |

| 1. Календарный фонд времени, дней | 365 |

| 2. Количество нерабочих всего, дней в том числе: | |

| 2.1. Праздничных | 12 |

| 2.2 Выходных | 104 |

| 3. Количество календарных рабочих дней | 249 |

| 4. Неявки на работу всего, дней, в том числе: | 37,2 |

| 4.1. Очередного и дополнительного отпуска | 28 |

| 4.2. Отпуска по учебе | 2,5 |

| 4.3. Отпуска в связи с родами | 0,4 |

| 4.4 Болезни | 6,3 |

| 5. Прочие неявки, разрешенные законом | 0,4 |

| 6. Неявки с разрешения администрации, дней | 0,4 |

| 7. Число рабочих дней в году | 211 |

| 8. Потери времени в связи с сокращением длительности рабочего дня, всего (часов), в том числе: | 0,032 |

| 8.1. Для занятых на тяжелых и вредных работах | 0,02 |

| 8.2. Для кормящих матерей | 0,01 |

| 8.3. Для подростков | 0,002 |

| 9. Средняя продолжительность рабочего дня, часов | 7,968 |

| 10. Потери времени в связи с сокращением рабочего дня в предпраздничный день всего, часов | 8 |

| 11. Эффективный фонд рабочего времени одного рабочего в год, часов | 1673,25 |

| 12. Эффективный фонд рабочего времени одного рабочего в квартал, часов | 418,31 |

Таблица 3 - Планирование численности и фонда заработной платы производственных рабочих-сдельщиков

| Наименование показателя | Изделие А | Изделие В | Всего |

| 1. Программа производства на квартал, шт. | 290 | 2900 | |

| 2. Трудоемкость единицы изделия всего, нормо-час, в том числе: | 93 | 2,39 | 95,39 |

| 2.1. Работ 4-го разряда | 70 | 1,39 | 71,39 |

| 2.2. Работ 5-го разряда | 23 | 1 | 24 |

| 3. Трудоемкость программы в год, нормо-час, в том числе: | 26970 | 6931 | 33901 |

| 3.1. Работ 4-го разряда | 20300 | 4031 | 24331 |

| 3.2. Работ 5-го разряда | 6670 | 2900 | 9570 |

| 4. Коэффициент выполнения норм выработки | 1,01 | 0,96 | |

| 5. Время на программу с учетом процента переработки, нормо-час | 26702,97 | 7219,79 | |

| 6. Баланс рабочего времени одного рабочего, час | 418,31 | 418,31 | |

| 7. Численность рабочих всего, чел. в том числе: | 64 | 17 | 81 |

| 7.1. 4-го разряда | 48 | 10 | 58 |

| 7.2. 5-го разряда | 16 | 7 | 23 |

| 8. Тарифная ставка в квартале, руб./час: | |||

| 8.1. Работ 4-го разряда | 25 | 25 | |

| 8.2. Работ 5-го разряда | 36 | 36 | |

| 9. Сдельный фонд зарплаты в квартале, руб.: | |||

| 9.1. На единицу изделия, в том числе: | 2578 | 70,75 | 2648,75 |

| а) работ 4-го разряда | 1750 | 34,75 | 1784,75 |

| б) работ 5-го разряда | 828 | 36 | 864 |

| 9.2. На производства программу в квартале, в том числе: | 747620 | 205175 | 952795 |

| а) работ 4-го разряда | 507500 | 100775 | 608275 |

| б) работ 5-го разряда | 240120 | 104400 | 344520 |

| 10. Дополнительные выплаты в квартале, руб.: | |||

| 10.1. На единицу изделия | 386,7 | 10,61 | 397,31 |

| 10.2. На программу производства | 112143 | 30776,25 | 142919,25 |

| 11. Всего фонд оплаты труда в квартале, руб.: | |||

| 11.1. На единицу изделия | 2964,7 | 81,36 | 3046,06 |

| 11.2. На программу производства | 859763 | 235951,25 | 1095714,25 |

Таблица 4 - Планирование численности и ФЗП всех работающих за квартал

| Персонал | Числен-ность, чел | Часовая тариф-ная ставка, руб. | Чел/час одного человека | Чел/час на всех | ФЗП тарифный, руб. | Дополни-тельная ЗП, руб. | Всего ФЗП, руб. |

| 1. Рабочие- сдельщики | 81 | 952795 | 142919,25 | 1095714,25 | |||

| 2. Рабочие-повременщики, в том числе: | 9 | 63342,27 | 9501,34 | 72843,61 | |||

| 2.1. Кладовщик | 1 | 1800 | руб. в месяц | 5400 | 810 | 6210 | |

| 2.2. Уборщик | 1 | 1200 | руб. в месяц | 3600 | 540 | 4140 | |

| 2.3. Слесарь по ремонту | |||||||

| а) 4-го разряда | 1 | 21 | 418,31 | 8784,51 | 1317,68 | 10102,19 | |

| б) 5-го разряда | 4 | 24 | 1673,24 | 40157,76 | 6023,66 | 46181,42 | |

| 2.4. Подсобный рабочий | 2 | 900 | руб. в месяц | 5400 | 810 | 6210 | |

| 3. Всего рабочих | 90 | 1016137,27 | 152420,59 | 1168557,86 | |||

| 4. Служащих | 7 | 20500 | |||||

| 5. Всего ППП | 97 | 1189057,86 | |||||

| 6.Непромышленный персонал | 3 | 5600 | |||||

| 7. Всего персонала | 100 | 1194657,86 | |||||

| 8. Средняя зарплата | 3982,19 |

Таблица 5 - Планирование материальных затрат на технологические цели

| Наименование материала | Цена за единицу материала (без НДС), руб. | Наименование продукции | Всего затраты, тыс. руб. | |||||

| Изделие А | Изделие В | |||||||

| Норма расхода на изделие, кг | Затраты на производство | Норма расхода на изделие, кг | Затраты на производство | |||||

| единицы изделия, руб. | всего выпуска, тыс. руб. | единицы изделия, руб. | всего выпуска, тыс. руб. | |||||

| 1. Материал № 1 | 264 | 0,3 | 79,2 | 22,97 | 0,4 | 105,6 | 306,24 | 329,21 |

| 2. Материал №2 | 218 | 0,02 | 4,36 | 1,26 | 0,01 | 2,18 | 6,32 | 7,58 |

| 3. Итого основные материалы | 83,56 | 24,23 | 107,78 | 312,56 | 336,79 | |||

| 4. Вспомогательные материалы | 80 | 23,2 | 130 | 377 | 400,2 | |||

| 5. Покупные изделия и полуфабрикаты | 50 | 14,5 | 30 | 87 | 101,5 | |||

| 6. Топливо | 28 | 8,12 | 38 | 110,2 | 118,32 | |||

| 7. Энергия | 32 | 9,28 | 22 | 63,8 | 73,08 | |||

| 8. Итого материальные затраты на технологические цели | 273,56 | 79,33 | 327,78 | 950,56 | 1029,89 | |||

Таблица 6 - Калькуляция себестоимости продукции

| Статья | Изделие А | Изделие В | ||

| на единицу изделия, руб. | на весь выпуск изделия, тыс.руб. | на единицу изделия, руб. | на весь выпуск изделия, тыс.руб. | |

| 1.Основные материалы | 83,56 | 24,23 | 107,78 | 312,56 |

| 2. Вспомогательные материалы | 80 | 23,2 | 130 | 377 |

| 3. Покупные изделия и полуфабрикаты | 50 | 14,5 | 30 | 87 |

| 4. Топливо на технологические цели | 28 | 8,12 | 38 | 110,2 |

| 5. Энергия на технологические цели | 32 | 9,28 | 22 | 63,8 |

| 6. Зарплата производственных рабочих | 2964,7 | 859,76 | 81,36 | 235,95 |

| 6.1. Основная зарплата | 2578 | 747,62 | 70,75 | 205,18 |

| 6.2. Дополнительные выплаты | 386,7 | 112,14 | 10,61 | 30,78 |

| 7. Единый социальный налог всего, в том числе: | 776,75 | 225,26 | 21,32 | 61,82 |

| 7.1. Пенсионный фонд | 592,94 | 171,95 | 16,27 | 47,19 |

| 7.2. Фонд социального страхования | 94,87 | 27,51 | 2,6 | 7,55 |

| 7.3. Фонды обязательного мед. страхования, из них: | 83,01 | 24,07 | 2,28 | 6,61 |

| 7.4 . Страховой взнос от несчастных случаев | 5,93 | 1,72 | 0,16 | 0,47 |

| 8. Общепроизводственные расходы (138%) | 3557,64 | 1031,72 | 97,64 | 283,15 |

| 9. Общехозяйственные расходы (51%) | 1314,78 | 381,29 | 36,08 | 104,64 |

| 10. Производственная себестоимость | 8887,43 | 2577,36 | 564,18 | 1636,12 |

| 11. Коммерческие расходы (2,4%) | 213,3 | 61,86 | 13,54 | 39,27 |

| Итого полная себестоимость: | 9100,73 | 577,72 | ||

Таблица 7 – Планирование цены продукции

| Наименование показателя | Изделие А | Изделие В |

| 1. Плановая себестоимость изделия, руб. | 9100,73 | 577,72 |

| 2. Уровень плановых накоплений, % | 23 | 19 |

| 3. Прибыль в цене единицы изделия, руб. | 2093,17 | 109,77 |

| 4. Оптовая цена, руб. | 11193,9 | 687,49 |

| 5. НДС: | ||

| 5.1. Ставка, % | 18 | 18 |

| 5.2. Сумма, руб. | 2014,9 | 123,75 |

| 6. Отпускная цена, руб. | 13208,8 | 811,24 |

Таблица 8 – Планирование финансовых результатов деятельности предприятия

| Наименование показателя | Изделие А, тыс. руб. | Изделие В, тыс. руб. | Всего, тыс. руб. |

| 1. Выручка от реализации продукции | 3302,2 | 1959,35 | 5261,55 |

| 2. Затраты на производство реализуемой продукции | 2684,72 | 1646,5 | 4331,22 |

| 3. Прибыль от реализации продукции | 617,48 | 312,85 | 930,33 |

| 4. Прибыль от прочей реализации | 10 | ||

| 5. Прибыль от внереализационных операций, в том числе: | 10 | ||

| 5.1. По ценным бумагам | 1 | ||

| 5.2. От сдачи имущества в аренду | 9 | ||

| 6. Валовая прибыль | 950,33 |

Таблица 9 – Распределение плановой прибыли в i-м квартале

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

| заработный | ценообразование |

Таблица 10 – Расчет безубыточности и запас финансовой прочности

| Наименование показателя | Изделие А | Изделие В |

| 1. Объем продаж, тыс. руб. | 3246,23 | 1993,72 |

| 2. Условно-постоянные расходы, тыс. руб. | 1474,87 | 427,06 |

| 3. Удельный вес условно-постоянных расходов в объеме продаж, % | 45,43 | 21,42 |

| 4. Точка безубыточности, тыс. руб. | 2304,48 | 1154,22 |

| 5. Запас финансовой прочности, % | 29,01 | 42,11 |

Таблица 11 – Сводные показатели

| Наименование показателя | Изделие А | Изделие В | Всего |

| 1. Программа выпуска, шт. | 290 | 2900 | |

| 2. Объем товарной продукции, тыс. руб. | 3246,23 | 1993,72 | 5239,95 |

| 3. Объем реализуемой продукции: | |||

| 3.1. Штук | 295 | 2850 | |

| 3.2. Тыс. рублей | 3302,2 | 1959,35 | 5261,55 |

| 4. Численность ППП, чел. | 97 | ||

| 5. ФЗП ППП, тыс. руб. | 1189,06 | ||

| 6. Балансовая прибыль, тыс. руб. | 950,33 | ||

| 7. Полная себестоимость: | |||

| 7.1. Единицы продукции, руб. | 9100,73 | 577,72 | |

| 7.2. Товарной продукции, тыс. руб. | 2639,21 | 1675,39 | 4314,6 |

| 7.3. Реализуемой продукции, тыс. руб. | 2684,72 | 1646,5 | 4331,22 |

| 8. Материальные затраты на технол. цели, на единицу изделия руб. | 79,33 | 950,56 | 1029,89 |

Таблица 12 – Показатели экономической эффективности деятельности предприятия в квартале

| Наименование показателя | Изделие А | Изделие В | Всего |

| 1. Рентабельность продукции, % | |||

| 1.1. Продаж, % | 18,7 | 15,97 | 17,68 |

| 1.2. Производства отдельных видов продукции, % | 23 | 19 | |

| 1.3. Реализуемой продукции, % | 21,94 | ||

| 2. Производительность труда, т.е. выработка за месяц на одного работника ППП, руб./чел. | 18006,71 | ||

| 3. Среднемесячная заработная плата ППП, руб. | 4086,11 | ||

| 4. Затраты на 1 рубль товарной продукции, руб./руб. | 0,81 | 0,84 | 0,82 |

| 5. Материалоемкость, руб./руб. | 0,02 | 0,48 | 0,2 |

| 6. Прибыль на 1рубль товарной продукции, руб./руб. | 0,18 |

Похожие работы

... МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Модель факторов повышения эффективности производственно-хозяйственной деятельности предприятия Пути повышения эффективности производственно-хозяйственной деятельности — это комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. В тех случаях, когда ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... Ci - текущие затраты по тому же варианту Кi - кап. вложения по каждому варианту Ен- нормативный коэффициент сравнительной экономической эффективности кап. вложений. Глава третья. Пути повышения экономической эффективности в современный период. Переход к рыночным отношениям требует глубоких сдвигов в экономике - решающей сфере человеческой деятельности. Необходимо осуществить крутой ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

0 комментариев