Навигация

Методы количественного анализа риска

76535

знаков

13

таблиц

1

изображение

1.2 Методы количественного анализа риска

В настоящее время наиболее распространенными методами количественной оценки предпринимательских рисков являются:

1) статистический метод;

2) аналитические методы;

3) анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата.

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата. Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так [8]:

Е(х)=А1Х1 +А2Х2+···+АnXn (1.2)

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата.

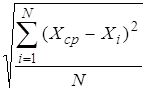

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение:

Ơ =  , (1.3)

, (1.3)

где Ơ – среднеквадратическое отклонение;

Xi – ожидаемое значение для каждого случая наблюдения;

Хср – среднее ожидаемое значение;

N – частота случаев, или число наблюдений.

Коэффициент вариации - это отношение среднего квадратичного отклонения к средней арифметической.

Он показывает степень отклонения полученных значений.

V = Ơ / Xcp × 100%, (1.4)

где V – коэффициент вариации, %.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения.

Чем выше коэффициент вариации, тем сильнее колеблемость признака.

Установлена следующая оценка коэффициентов вариации:

до 10% - слабая колеблемость;

10-25% - умеренная колеблемость;

свыше 25% - высокая колеблемость.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся в документах годовой бухгалтерской отчетности [12].

Основными критериями неплатежеспособности, характеризующими структуру баланса, являются:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными средствами;

- коэффициент восстановления (утраты) платежеспособности.

На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность.

Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства.

Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели (основанные на анализе коэффициентов), которые позволяют определить, находится ли компания в «рискованном» положении (т.е. существует ли опасность разорения или поглощения ее другой компанией и есть ли настоятельная необходимость перестройки или улучшения ее работы).

Одна из таких моделей прогнозирования банкротства на основе минимального количества коэффициентов, объединенных в определенную систему (Z-модель), была разработана независимо друг от друга американским профессором Эдвардом Альтманом и английским профессором Ричардом Таффлером [13].

Z-модель была разработана на основе статистического анализа большого количества финансовых коэффициентов как «благополучных», так и обанкротившихся компаний.

Статистический анализ использовался для определения минимального числа коэффициентов, с помощью которых можно отличить стабильную компанию от потенциального банкрота, расчета степени влияния каждого коэффициента на построение модели и прогнозирование банкротства.

В 1968 г. профессор Альтман проанализировал 22 бухгалтерские и небухгалтерские «переменные» и выбрал пять ключевых коэффициентов для определения стабильного или критического состояния фирм. Эти пять показателей были затем использованы для определения значения Z [6].

Компании, у которых величина Z превышала определенный уровень, могли быть отнесены к категории финансово благополучных, а компании, у которых значение Z не достигало этого уровня, могли быть определены как потенциальные банкроты. Альтман выделил также «серую зону» между «процветанием» и «банкротством».

Для компаний, находящихся в этой зоне, нельзя уверенно прогнозировать то или иное развитие событий. В разработанной им модели в качестве переменных (факторов) используются следующие показатели:

- рентабельности активов;

- динамики прибыли;

- кумулятивной прибыльности;

- совокупных активов;

- коэффициенты покрытия процентов по кредитам;

- ликвидности;

- автономии.

Эта модель позволяет прогнозировать банкротство на пятилетний период с точностью до 70%.

В общем виде Z-модель выглядит следующим образом [13]:

Z = С1R1 + С2R2 + ... + СmRm, (1.5)

где R1, R2 ... Rm - отобранные ключевые коэффициенты, число которых достигает n;

C1, С2,… Сm - показатели, характеризующие значимость R1, R2 ... Rm.

Высокое значение Z говорит о стабильном состоянии, низкое - о потенциальном банкротстве.

На сегодня эффективность Z-модели для прогноза вероятного банкротства компании все еще нуждается в подтверждении. Проблемы Z-модели вытекают из того, что ее коэффициенты рассчитываются по данным официальной отчетности компании.

Однако компании, которые попадают в затруднительное положение, могут «улучшать» свои отчеты о прибылях и убытках. В таком случае адекватная оценка финансовых трудностей компании представляется невозможной.

По этой причине Джон Аргенти разработал альтернативный подход к прогнозированию банкротства, основанный на учете субъективных суждений (А-модель). Аргенти считал, что причиной банкротства компании является плохое руководство, неэффективная система учета и неспособность компании приспосабливаться к новым условиям рынка.

Компания оценивается начислением баллов до максимально допустимого значения по каждому ключевому недостатку и является А-системой. Если сумма превышает определенный уровень (25 баллов), это говорит о высоком уровне вероятности банкротства. Pacчет А-модели представлен в таблице 1.2.

Таблица 1.2 – Расчет А-модели

| Оцениваемые показатели | Баллы |

| 1 | 2 |

| А. Недостатки | |

| Автократия в высшем руководстве | 8 |

| Председатель правления и исполнительный директор - одно и то же лицо | 4 |

| Пассивный совет директоров | 2 |

| Несбалансированный совет директоров | 2 |

| Некомпетентный финансовый директор | 2 |

| Неквалифицированное руководство | 1 |

| Слабый бюджетный контроль | 3 |

| Отсутствие отчетности по движению денежных средств | 3 |

| Отсутствие системы сокращения издержек | 5 |

| Медленная реакция на изменение рыночных условий | 15 |

| ВСЕГО | 43 |

| Проходной балл | 10 |

| Б.Ошибки | |

| Высокий уровень коэффициента зависимости | 15 |

| Овертрейдинг | 15 |

| Крупные проекты | 15 |

| ВСЕГО | 45 |

| Проходной балл | 15 |

| В.Симптомы | |

| Финансовые признаки спада | 4 |

| «Творческий подход» в бухучете | 4 |

| Нефинансовые признаки спада | 3 |

| Окончательные признаки | 1 |

| ВСЕГО | 12 |

| Проходной балл | 0 |

| Максимально возможное количество баллов | 100 |

| Общий проходной балл (А+Б+В) | 25 |

Нельзя забывать, что последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Поэтому следует уделять более тщательное внимание стадии анализа и оценки предпринимательских рисков.

Похожие работы

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... , эмиссионного, валютного, инвестиционного и некоторых других видов финансовых рисков.[8,c.139-142] 3. Основные методы снижения предпринимательского риска Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и многого ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

0 комментариев