Навигация

3.2 Страхование риска

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска [16].

Страхование представляет собой совокупность экономических отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда и использование его для возмещения ущерба и выплаты страховых сумм.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риски, т.е. он готов заплатить за снижение степени риска до нуля. Фактически если стоимость страховки равна возможному убытку, то инвестор, не склонный к риску, захочет застраховаться так, чтобы обеспечить полное возмещение любых финансовых потерь (капитала, доходов), которые он может понести.

Страхование предполагает выплату страхового взноса, или премии с целью избежать убытков. Приобретая страховой полис, инвестор соглашается пойти на гарантированные издержки взамен вероятности понести гораздо больший ущерб, связанный с отсутствием страховки.

Для осуществления расчетов целесообразно ввести следующие обозначения, предложенные Шапкиным А.С.: W – страховая сумма; S – страховой платеж; p – вероятность страхового случая, а застрахованное имущество оценивается в Z. По правилам страхования W = Z.

Таким образом, можно предположить следующую схему, представленную в таблице 3.2

Таблица 3.2 – Схема страхования

| Вероятность Операции | 1-р | р |

| Страхования нет | 0 | -Z |

| Операция страхования | -S | W-S |

| Итоговая операция (страхование есть) | -S | W-S-Z |

Необходимо найти характеристики операции без страхования и итоговой операции. Из теории страхования известно, что при нулевой рентабельности страховщика можно считать, что S = рW. Получаемые результаты можно записать в виде таблицы.

Таблица 3.3 – Расчетные формулы

| Операции | Характеристики операции |

| Страхования нет | М1 = -pz, D1 = p(1 - p)z2, r1 = z |

| Операции страхования | M2 = 0, D2 = p(1 - p)w2, r2 = w |

| Итоговая операция | M = -s (1-p) + p(w-s-z) = p(w-z)-s = -pz D = s2(1-p) + (w-s-z)2 p-(-pz)2 r = |

Если W=Z, т.е. страховое возмещение равно оценке застрахованного имущества, тогда D =0 и r = 0.

Таким образом, страхование представляется выгоднейшим мероприятием с точки зрения уменьшения риска, если бы не страховой платеж, иногда он составляет заметную часть страховой суммы и представляет собой солидную сумму.

Для демонстрации механизма страхования целесообразно рассчитать следующий пример. У предприятия имеется здание, оцениваемое в сумму 5 млн. руб. Вероятность того, что оно понесет имущественные убытки в размере 1 млн. руб. составляет 0,1. Если стоимость страховки равна возможному убытку (т.е. страхование с точки зрения статистики обоснованно) – страховой полис на покрытие возмещенного убытка в 1 млн. руб. будет стоить 0,1 млн. руб. (1*0,1).

Расчеты по двум вариантам отношения к материальному имуществу: страховать или нет, показаны в таблице 3.4.

Таблица 3.4 – Расчет вариантов

| Страхование | Вероятность потерь 0,1 | Вероятность Отсутствия потери 0,9 | Ожидаемый размер имущества | Риск |

| нет | 4 млн. руб. | 5 млн. руб. | М1 = 4,9 млн. руб. | r1 = 0,3 |

| да | 4,9 млн. руб. | 4,9 млн. руб. | М2 = 4,9 млн. руб. | r2 = 0 |

Здесь М1 = 4 * 0,1 +5 * 0,9 = 4,9; М2 = 4,9 * 0,1 + 4,9 * 0,9 = 4.9;

D1 = (4 - 4,9)2 + (5 - 4,9)2 * 0,9 = 0,09 и r1 = ![]() ;

;

D2 = (4,9 – 4,9)2 *0,1 + (4,9 – 4,9)2 *0,9 = 0 и r1 = ![]() .

.

Таким образом, из проведенных расчетов видно, что при одном и том же ожидаемом состоянии материального имущества (полная компенсация потерь при страховом возмещении за вычетом стоимости полиса) страхование полностью исключает риск. Что бы ни случилось, благосостояние в любом случае будет на одном и том же уровне – 4,9 млн. руб.

Похожие работы

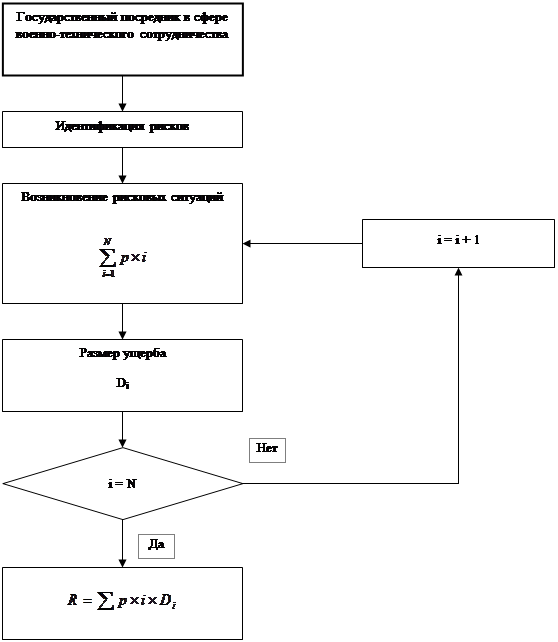

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... , эмиссионного, валютного, инвестиционного и некоторых других видов финансовых рисков.[8,c.139-142] 3. Основные методы снижения предпринимательского риска Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в области анализа хозяйственной деятельности, методов оптимизации хозяйственных решений, страхового дела, психологии и многого ...

... областях и сферах предпринимательства. К тому же страховой риск относится преимущественным образом к объекту, вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно не учитывает способов использования страхуемого объекта. При оценке же предпринимательского риска нас прежде всего интересует не судьба всего объекта, а мера опасности и степень потенциального ущерба в ...

... : риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ, порожденная стихийными бедствиями; риск, сопряженный с отсутствием коммерческого успеха. Ю. Осипов различает три вида предпринимательского риска: инфляционный, финансовый и операционный. В свою очередь С. Валдайцев разделяет все риски на две группы: коммерческие и технические. ...

0 комментариев