Навигация

Анализ прибыли и рентабельности отельных изделий в системе директ-костинг

7344

знака

6

таблиц

25

изображений

УО БГУИР

Кафедра экономики

РЕФЕРАТ

На тему:

«Анализ прибыли и рентабельности отельных изделий в системе директ-костинг»

1 Анализ прибыли от реализации отдельных изделий

В отечественной практике при анализе прибыли обычно используется модель ![]() в которой все факторы ее формирования изменяются сами по себе, независимо друг от друга: прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция, и обратно пропорционально – если реализуется убыточная продукция. В ней не учитывается существующая взаимосвязь между объемом производства (реализации) продукции и ее себестоимостью, хотя такая взаимосвязь имеется. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов, а сумма постоянных остается, как правило, без изменений, и сумма прибыли увеличивается. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции, и сумма прибыли уменьшается.

в которой все факторы ее формирования изменяются сами по себе, независимо друг от друга: прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция, и обратно пропорционально – если реализуется убыточная продукция. В ней не учитывается существующая взаимосвязь между объемом производства (реализации) продукции и ее себестоимостью, хотя такая взаимосвязь имеется. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов, а сумма постоянных остается, как правило, без изменений, и сумма прибыли увеличивается. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции, и сумма прибыли уменьшается.

В зарубежной практике при планировании, учёте, контроле и анализе прибыли используется “система директ-костинг”, при которой затраты, связанные с производством и реализацией продукции, делятся на переменные и постоянные.

Для обеспечения системного подхода при анализе прибыли и прогнозирования её величины в зависимости от объёма производства и продаж, издержек производства используется категория маржинальный доход (предельный или максимально возможный доход).

Маржинальный доход (МД) – это разность между стоимостью реализованной продукции и общей величиной переменных затрат на эту продукцию (![]() ) или сумма прибыли (П) с постоянными издержками предприятия (

) или сумма прибыли (П) с постоянными издержками предприятия (![]() ):

):

![]() откуда

откуда ![]() .

.

Маржинальный доход на изделие: ![]()

Поскольку деление издержек на постоянные и переменные весьма условно, в зарубежной практике для повышения объективности деления затрат на постоянные и переменные используются такие методы, как графический метод, метод высшей и низшей точек, статистический, метод корреляции, метод наименьших квадратов, упрощённый статистический и др.

Для анализа прибыли от реализации i-х изделий можно применять модифицированную формулу

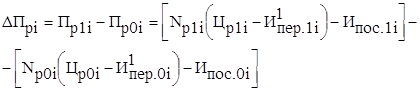

![]()

где  - сумма удельных переменных издержек по i-му изделию, тыс.р./шт.

- сумма удельных переменных издержек по i-му изделию, тыс.р./шт.

Данная формула позволяет определить изменение суммы прибыли от реализации i-х изделий за счёт количества реализованных изделий, среднего уровня цен реализации изделий, удельных переменных и суммы постоянных издержек предприятия.

Расчёт влияния этих факторов способом цепных подстановок приведён в табл. 1.

Таблица 1

Алгоритм изменения прибыли от реализации отдельных изделий

| Фактор | Алгоритм расчёта |

| 1 | 2 |

| Общее изменение прибыли от реализации i-х изделий, всего, в том числе за счёт изменения: |

|

| 1. Количества реализованных i-х изделий |

|

| 2. Уровня цен реализации i-х изделий |

|

| 3. Удельных переменных издержек i-х изделий |

|

| 4. Суммы постоянных издержек |

|

2. Анализ прибыли от реализации продукции

В системе директ-костинг прибыль от реализации продукции:

![]()

При многономенклатурном производстве при определении суммы прибыли от реализации продукции вместо маржинального дохода используется выручка от реализации продукции РП и средний удельный вес маржинального дохода в ней ![]() :

:

![]()

Средний удельный вес маржинального дохода в выручке от реализации продукции рассчитывается по формуле

![]()

где ![]() - удельный вес i-го изделия в общем объёме выручки от реализации продукции, в долях;

- удельный вес i-го изделия в общем объёме выручки от реализации продукции, в долях;

![]() - удельный вес маржинального дохода i-го изделия в выручке от его реализации или в цене i-го изделия, в долях:

- удельный вес маржинального дохода i-го изделия в выручке от его реализации или в цене i-го изделия, в долях:

Отсюда прибыль от реализации продукции определяется по формуле

Она позволяет установить изменение прибыли от реализации продукции за счёт:

количества (объема) реализованной продукции;

структуры реализованной продукции;

цен реализации изделий;

удельных переменных издержек на одно изделие;

суммы постоянных издержек предприятия.

Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2.

Похожие работы

... помещения или перечисление части арендной платы ТСЖ за нежилые помещения в доме; • передача прав на земельный участок под дом и придомовую территорию. Действенную помощь в распространении товариществ собственников жилья в г. Санкт-Петербурге может оказать организация их на базе вновь построенных жилых домов, в которых все квартиры распределяются на рыночной основе. Однако не исключается и ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

... руководителя. Большое внимание следует уделять мотивации управленческого труда. 56. Организационно-распорядительные методы управления (Или административные). С их помощью осуществляются регулирующие функции гос-ва. Основаны на исполнении обязательных предписаний и рекомендаций, позволяют оперативно воздействовать на ход событий в процессе упр-я, ср-во волевого и конкретного воздействия ( ...

0 комментариев