Навигация

Способы увеличения рентабельности предприятия

50259

знаков

7

таблиц

1

изображение

4. Способы увеличения рентабельности предприятия

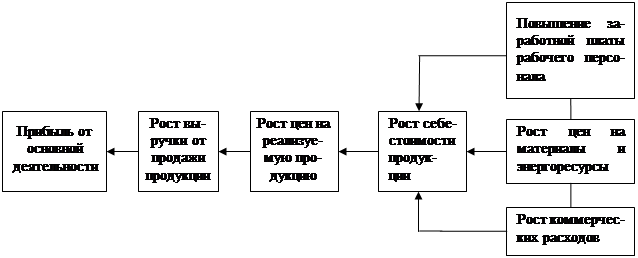

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объемов производства, снижению себестоимости продукции, повышению отдачи основных средств.

Проведенный анализ позволяет сделать следующие выводы:

· при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

· отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала;

· рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных активов и скорость оборота оборотных активов, чем ниже общие затраты на 1у.е. продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда).

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как «на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

· уровень организации производства и управления; структура капитала и его источников;

· степень использования производственных ресурсов;

· объем, качество и структура продукции;

· затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования»1.

Наибольшее внимание надо уделить последнему пункту, а точнее, направлению использования прибыли, которое определяются предприятием самостоятельно. Прибыль может быть направлена на отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечения на благотворительные и другие цели, с целью расширения деятельности организации за счет собственных источников финансирования. Но существует и другая альтернатива – свои собственные средства вложить в ценные бумаги других крупных компаний, например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия.

Предложения:

На основе анализа рентабельности предприятия, мы можем сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли и рентабельности:

· увеличение объема производства и реализации выпускаемой продукции;

· снижение себестоимости выпускаемой продукции;

· повышение качества выпускаемой продукции.

Также нам представляется необходимым сделать ряд предложений по улучшению финансовых результатов ООО "БСК", которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

· рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

· усовершенствовать управление предприятием, а именно:

· выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

· внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп товарной продукции;

· повысить в составе реализации удельного веса мелкооптовой продукции;

· осуществлять своевременную уценку изделий, потерявших первоначальное качество;

· осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

· совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

· осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

· при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

· повышение квалификации работников, сопровождающуюся ростом производительности труда;

· разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

· использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины;

· разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

· осуществлять постоянный контроль за условиями хранения и транспортировки сырья и готовой продукции.

Заключение

Итак, постараемся выделить основные задачи финансового анализа применительно к деятельности российских и казахстанских предприятий:

• Оценка текущей платёжеспособности фирмы, возможности своевременно погасить краткосрочные обязательства.

• Оценка финансовой устойчивости, то есть возможности погасить долгосрочные кредиты, нести убытки без риска полной потери собственных вложений.

• Оценка эффективности управления имуществом и заёмным капиталом.

• Оценка прибыльности от производственной и физической деятельности.

• Анализ эффективности использования имущества.

• Оценка рискованности деятельности предприятия.

• Оценка возможностей предприятия при условии и ухудшения определённых условий деятельности.

Показатель рентабельности производства имеет особенно важное значение в современных, рыночных условиях, когда руководству предприятия требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости предприятия (фирмы).

Факторы, оказывающие влияние на рентабельность производства, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

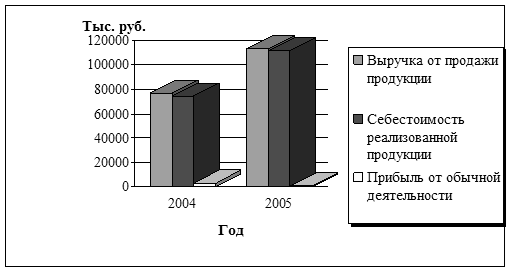

Как показали практические расчёты, показатели рентабельности имеют более или менее значительные колебания по годам, что является следствием изменения цен реализации и себестоимости продукции. На уровень реализационных цен оказывает прежде всего количество и качество товарной продукции. В настоящее время большинство предприятий являются нерентабельными (убыточными) или малорентабельными, что является следствием экономического кризиса в стране.

Список использованных источников

1. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 1999.

2. Беркстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 1996.

3. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2000.

4. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1996.

5. Жминько С.И. Финансовый учет на предприятиях. - Ростов-на-Дону: изд. "Феникс", 1998.

6. Карпова Т.П. Управленческий учет. - М.: ЮНИТИ, 1998.

7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2000.

8. Русак Н.А. Стражев В.И., Мигун О.Ф. Анализ Хозяйственной деятельности в промышленности. / Под ред. Стражева В.И. - Миснк: Вышэйшая школа, 1998.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ИП "Экоперспектива", 1998.

10. Стоянова Е.С. Финансовый менеджмент. Российская практика. - М.: Перспектива, 1995.

11. Стражев В.И. Оперативное управление предприятием, проблемы учета и анализа, - Минск: Наука и техника, 1973.

12. Пиндайк Р., Рубинфельд Д. Микроэкономика. - М.: Экономика, Дело, 1992.

13. Теория экономического анализа. / Под ред. Шеремета А.Д. - М.: Прогресс, 1992.

14. Урезов В.А., Александрова В.Ф., Зверев С.М. Справочник руководителя (менеджера) предприятий. - М.: Ленпромбытиздат, 1992.

15. Финансы. / Под ред. Ковалевой А.М. - М.: Финансы и статистика, 1996.

16. Финансы. / Под ред. Дробозиной Л.А. - М.: Финансы, ЮНИТИ, 2000.

17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. - М.: ИНФРА-М, 1996.

[1] Ковалев В.В. Финансовый анализ. - М., 2000. С.481.

[2] Ковалев В.В. Финансовый анализ. - М., 2000. С.481.

[3] Бакадоров В.Л. и др. Финансово-экономическое состояние предприятия. - М., 2000. С.58.

[4] Там же.

[5] там же

[6] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн., 1998.

1 Шеремет А.Д, Негашев Е.В. Методика финансового анализа. – М.: Инфра-М, 1999. – С.87.

Похожие работы

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... на 28,6 %. Данное увеличение цены не позволило перекрыть снижение рентабельности продаж связанное с ростом затрат и в итоге предприятие и снизило рентабельность продаж на 2,6 %. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными ...

... Наблюдается так же динамика снижения долгосрочных займов у других организаций на 10,1% в 2007 г. и на 16,7% в 2008 г. Далее рассмотрим основные показатели рентабельности собственного и заемного капитала ОАО «Горизонт». В процессе анализа рассмотрим рентабельность: – собственного основного и оборотного капитала (собственного); – собственного основного и оборотного и долгосрочного заемного ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев