Навигация

Анализ рентабельности предприятия

19371

знак

4

таблицы

0

изображений

Содержание:

Введение. 2

Глава 1. Рентабельность как обобщающий показатель эффективной деятельности хозяйствующего субъекта. 3

Глава 2. Анализ уровня и динамики рентабельности хозяйствующего субъекта. Резервы увеличения финансовых результатов. 7

Заключение. 13

Библиография: 14

Приложение 1. 15

Введение

Рынок предъявляет определенные требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса.

Динамичность рыночных отношений обусловливает принятие неординарных решений, связанных с финансовыми результатами деятельности. Для оценки уровня эффективности работы получаемый результат — прибыль — сопоставляется с затратами или используемыми ресурсами.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Глава 1. Рентабельность как обобщающий показатель эффективной деятельности хозяйствующего субъекта

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

• операционную (основную),

• инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения),

• финансовую (получение и уплата дивидендов, процентов и т. п.).

В соответствии с этим в анализе финансовых показателей используются следующие группы показателей относительной доходности:

• рентабельность продукции, работ, услуг,

• рентабельность производственных фондов,

• рентабельность всего имущества (всех активов),

• рентабельность вложений (инвестиций) и ценных

бумаг.

Доходность продукции (работ, услуг) характеризуется следующими показателями:

• рентабельностью реализации (оборота, продаж),

• рентабельностью выпущенной продукции,

• рентабельностью отдельных изделий.

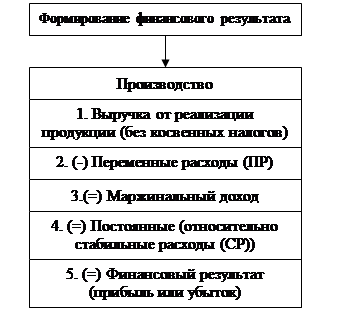

Рентабельность реализации (оборота, продаж) (Rпродаж(оборота)) определяется отношением прибыли от реализации продукции (работ, услуг) (Пр) или чистой прибыли к величине выручки от реализации продукции (работ, услуг) без НДС и акцизов (Вр), выраженным в процентах:

Rпродаж(оборота) = (Пр / Вр) х 100%.

Данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет хозяйствующий субъект с рубля продаж, выполненных работ, оказанных услуг.

Рентабельность товарного выпуска и отдельных видов продукции (Rтв) определяется отношением прибыли от выпуска продукции или изделия определенного вида (Пв) к себестоимости товарного выпуска продукции (Ств):

Rтв = (Пв / Ств) х 100%.

Данный показатель характеризует абсолютную сумму (в копейках) или уровень (в процентах) прибыли на один рубль затраченных средств.

Источниками информации для анализа показателей рентабельности продукции, работ, услуг являются форма № 2 бухгалтерской отчетности, учетные регистры хозяйствующего субъекта.

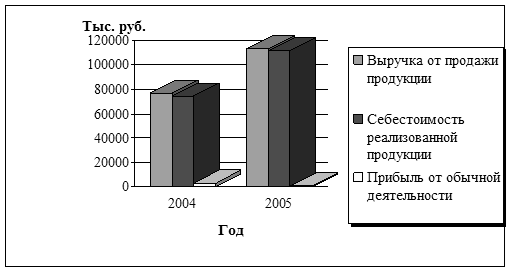

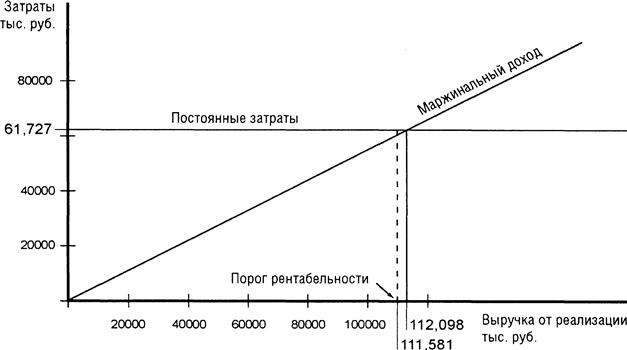

На основе Приложения 1 можно рассчитать рентабельность реализации (оборота). За прошлый год она составила 14,78% (17 080 /115 600 х, 100%), по плану на отчетный год — 14,77% (17 080 / 107 500 х х 100%), по отчету - 16,92% (14 500 / 108 160 х 100%).

Отсюда следует, что по сравнению с прошлым годом уровень рентабельности повысился на 2,14% (16,92% — 14,78%), а по сравнению с планом на 2,15 (16,92% — 14,77%). Увеличение рентабельности оборота означает повышение спроса на продукцию, работы, услуги.

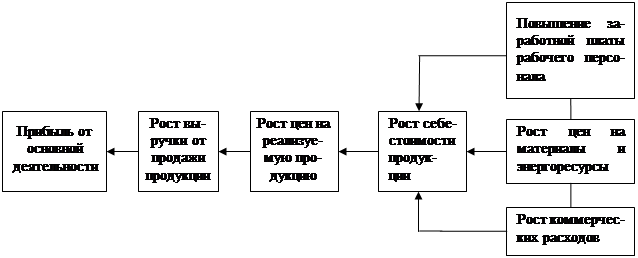

Изменения в уровне рентабельности реализации (оборота) происходят под влиянием изменений в структуре реализованной продукции и изменения рентабельности отдельных видов изделий.

Рентабельность отдельных видов изделий зависит от:

• уровня продажных цен,

• от уровня себестоимости продукции.

Анализ осуществляется в следующей последовательности.

Определяют уровень рентабельности реализации по плану, фактически за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год следует вычесть плановый уровень рентабельности за отчетный год.

На изменение уровня рентабельности реализованных видов продукции, работ, услуг оказали влияние следующие факторы:

1. Изменение структуры и ассортимента продукции приводит к увеличению рентабельности реализованной продукции (работ, услуг). Для этого необходимо определить:

а) рентабельность реализации за предыдущий год. Величина прибыли рассчитана исходя из объема, структуры, цен и себестоимости предыдущего года.

Rпродаж(оборота) пред, года = = 17 080 / 115 600 х 100% = 14,78%.

б) рентабельность реализации, рассчитанную при величине прибыли, которая определяется исходя из объема и структуры отчетного года, но себестоимости и цены предыдущего года.

Rпродаж(оборота)qф. спред. zпред. = = 16 860 / 107 500 х 100% = 15,68%.

В результате изменения структуры и ассортимента продукции рентабельность увеличилась на 0,9% (15,68%-14,78%).

2. Изменение себестоимости. Для этого необходимо определить рентабельность, исходя из себестоимости отчетного и предыдущего года, т. е. объем и структура реализованной продукции отчетного года, себестоимость отчетного года, а цены предыдущего года, т. е. необходимо исключить влияние изменения цен.

Rпродаж(оборота)с/с = (18 340 - 880) / 108 380 х х 100% = 16,11%.

В результате изменения себестоимости рентабельность реализованной продукции повысилась на 0,43% (16,11%-15,68%).

Похожие работы

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... на 28,6 %. Данное увеличение цены не позволило перекрыть снижение рентабельности продаж связанное с ростом затрат и в итоге предприятие и снизило рентабельность продаж на 2,6 %. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными ...

... Наблюдается так же динамика снижения долгосрочных займов у других организаций на 10,1% в 2007 г. и на 16,7% в 2008 г. Далее рассмотрим основные показатели рентабельности собственного и заемного капитала ОАО «Горизонт». В процессе анализа рассмотрим рентабельность: – собственного основного и оборотного капитала (собственного); – собственного основного и оборотного и долгосрочного заемного ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев