Навигация

Решение задач по эконометрике

14849

знаков

9

таблиц

2

изображения

СОДЕРЖАНИЕ

Задание 1

Задание 2

Задание 3

Задание 4

Список использованной литературы

Задание 1

Имеются данные за 12 месяцев года по району города о рынке вторичного жилья (y – стоимость квартиры (тыс. у.е.), x – размер общей площади (м2)). Данные приведены в табл. 1.4.

Таблица 1

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| у | 22,5 | 25,8 | 20,8 | 15,2 | 25,8 | 19,4 | 18,2 | 21,0 | 16,4 | 23,5 | 18,8 | 17,5 |

| х | 29,0 | 36,2 | 28,9 | 32,4 | 49,7 | 38,1 | 30,0 | 32,6 | 27,5 | 39,0 | 27,5 | 31,2 |

Задание:

1. Рассчитайте параметры уравнений регрессий

![]() и

и ![]() .

.

2. Оцените тесноту связи с показателем корреляции и детерминации.

3. Рассчитайте средний коэффициент эластичности и дайте сравнительную оценку силы связи фактора с результатом.

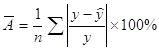

4. Рассчитайте среднюю ошибку аппроксимации и оцените качество модели.

5. С помощью F-статистики Фишера (при ![]() ) оцените надежность уравнения регрессии.

) оцените надежность уравнения регрессии.

6. Рассчитайте прогнозное значение ![]() , если прогнозное значение фактора увеличится на 5% от его среднего значения. Определите доверительный интервал прогноза для

, если прогнозное значение фактора увеличится на 5% от его среднего значения. Определите доверительный интервал прогноза для ![]() .

.

7. Расчеты должны быть подробны, как показано в примере 1, и сопровождены пояснениями.

Решение

Составим таблицу расчетов 2.

Все расчеты в таблице велись по формулам

![]() .

.

Таблица 2

| х | х2 | у | ху | у2 |

|

|

|

|

|

|

| А(%) | |

| 29,0 | 841,0 | 22,5 | 652,5 | 506,3 | 2,1 | -4,5 | 4,38 | 20,33 | 18,93 | 3,57 | 12,75 | 15,871 | |

| 36,2 | 1310,4 | 25,8 | 934,0 | 665,6 | 5,4 | 2,7 | 29,07 | 7,25 | 21,28 | 4,52 | 20,40 | 17,506 | |

| 28,9 | 835,2 | 20,8 | 601,1 | 432,6 | 0,4 | -4,6 | 0,15 | 21,24 | 18,90 | 1,90 | 3,62 | 9,152 | |

| 32,4 | 1049,8 | 15,2 | 492,5 | 231,0 | -5,2 | -1,1 | 27,13 | 1,23 | 20,04 | -4,84 | 23,43 | 31,847 | |

| 49,7 | 2470,1 | 25,8 | 1282,3 | 665,6 | 5,4 | 16,2 | 29,07 | 262,17 | 25,70 | 0,10 | 0,01 | 0,396 | |

| 38,1 | 1451,6 | 19,4 | 739,1 | 376,4 | -1,0 | 4,6 | 1,02 | 21,08 | 21,90 | -2,50 | 6,27 | 12,911 | |

| 30,0 | 900,0 | 18,2 | 546,0 | 331,2 | -2,2 | -3,5 | 4,88 | 12,31 | 19,26 | -1,06 | 1,12 | 5,802 | |

| 32,6 | 1062,8 | 21,0 | 684,6 | 441,0 | 0,6 | -0,9 | 0,35 | 0,83 | 20,11 | 0,89 | 0,80 | 4,256 | |

| 27,5 | 756,3 | 16,4 | 451,0 | 269,0 | -4,0 | -6,0 | 16,07 | 36,10 | 18,44 | -2,04 | 4,16 | 12,430 | |

| 39,0 | 1521,0 | 23,5 | 916,5 | 552,3 | 3,1 | 5,5 | 9,56 | 30,16 | 22,20 | 1,30 | 1,69 | 5,536 | |

| 27,5 | 756,3 | 18,8 | 517,0 | 353,4 | -1,6 | -6,0 | 2,59 | 36,10 | 18,44 | 0,36 | 0,13 | 1,923 | |

| 31,2 | 973,4 | 17,5 | 546,0 | 306,3 | -2,9 | -2,3 | 8,46 | 5,33 | 19,65 | -2,15 | 4,62 | 12,277 | |

|

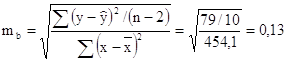

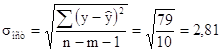

| 402,1 | 13927,8 | 244,9 | 8362,6 | 5130,7 | 0,0 | 0,0 | 132,7 | 454,1 | - | - | 79,0 | 129,9 |

| Среднее значение | 33,5 | 1160,7 | 20,4 | 696,9 | 427,6 | - | - | - | - | - | - | 6,6 | 10,8 |

|

| 6,43 | - | 3,47 | - | - |

| |||||||

|

| 41,28 | - | 12,06 | - | - |

| |||||||

Тогда

![]() ,

,

![]()

и линейное уравнение регрессии примет вид: ![]() .

.

Рассчитаем коэффициент корреляции:

![]() .

.

Связь между признаком ![]() и фактором

и фактором ![]() заметная.

заметная.

Коэффициент детерминации – квадрат коэффициента или индекса корреляции.

R2 = 0,6062 = 0,367

Средний коэффициент эластичности ![]() позволяет проверить, имеют ли экономический смысл коэффициенты модели регрессии.

позволяет проверить, имеют ли экономический смысл коэффициенты модели регрессии.

![]()

Для оценки качества модели определяется средняя ошибка аппроксимации:

,

,

допустимые значения которой 8 - 10 %.

Вычислим значение ![]() -критерия Фишера.

-критерия Фишера.

,

,

где

![]() – число параметров уравнения регрессии (число коэффициентов при объясняющей переменной

– число параметров уравнения регрессии (число коэффициентов при объясняющей переменной ![]() );

);

![]() – объем совокупности.

– объем совокупности.

![]() .

.

По таблице распределения Фишера находим

![]() .

.

Так как ![]() , то гипотеза

, то гипотеза ![]() о статистической незначимости параметра

о статистической незначимости параметра ![]() уравнения регрессии отклоняется.

уравнения регрессии отклоняется.

Так как ![]() , то можно сказать, что 36,7% результата объясняется вариацией объясняющей переменной.

, то можно сказать, что 36,7% результата объясняется вариацией объясняющей переменной.

Выберем в качестве модели уравнения регрессии ![]() , предварительно линеаризовав модель. Введем обозначения:

, предварительно линеаризовав модель. Введем обозначения: ![]() . Получим линейную модель регрессии

. Получим линейную модель регрессии ![]() .

.

Рассчитаем коэффициенты модели, поместив все промежуточные расчеты в табл. 3.

Таблица 3|

|

| y | yU | y2 |

|

|

|

|

|

|

| А(%) | |

| 5,385 | 29,0 | 22,5 | 121,17 | 506,25 | 1,640 | -0,452 | 2,69 | 0,20 | 13,74 | 8,76 | 76,7 | 38,92 | |

| 6,017 | 36,2 | 25,8 | 155,23 | 665,64 | 4,940 | 0,180 | 24,40 | 0,03 | 14,01 | 11,79 | 139,0 | 45,70 | |

| 5,376 | 28,9 | 20,8 | 111,82 | 432,64 | -0,060 | -0,461 | 0,004 | 0,21 | 13,74 | 7,06 | 49,9 | 33,95 | |

| 5,692 | 32,4 | 15,2 | 86,52 | 231,04 | -5,660 | -0,145 | 32,04 | 0,02 | 13,87 | 1,33 | 1,8 | 8,72 | |

| 7,050 | 49,7 | 25,8 | 181,89 | 665,64 | 4,940 | 1,213 | 24,40 | 1,47 | 14,42 | 11,38 | 129,5 | 44,11 | |

| 6,173 | 38,1 | 19,4 | 119,75 | 376,36 | -1,460 | 0,336 | 2,13 | 0,11 | 14,07 | 5,33 | 28,4 | 27,45 | |

| 5,477 | 30,0 | 18,2 | 99,69 | 331,24 | -2,660 | -0,360 | 7,08 | 0,13 | 13,78 | 4,42 | 19,5 | 24,27 | |

| 5,710 | 32,6 | 21,0 | 119,90 | 441 | 0,140 | -0,127 | 0,02 | 0,02 | 13,88 | 7,12 | 50,7 | 33,89 | |

| 5,244 | 27,5 | 16,4 | 86,00 | 268,96 | -4,460 | -0,593 | 19,89 | 0,35 | 13,68 | 2,72 | 7,4 | 16,58 | |

| 6,245 | 39,0 | 23,5 | 146,76 | 552,25 | 2,640 | 0,408 | 6,97 | 0,17 | 14,10 | 9,40 | 88,3 | 39,98 | |

|

| 58,368 | 343,4 | 208,600 | 1228,71 | 4471,02 | - | - | - | - | - | - | - | 313,567 |

| Среднее значение | 5,837 | 34,34 | 20,860 | 122,871 | 447,10 | - | - | - | - | - | - | - | 31,357 |

|

| 0,549 | - | 3,646 | - | - | - | - |

| |||||

|

| 0,302 | - | 13,292 | - | - | - | - |

| |||||

Рассчитаем параметры уравнения:

![]() ,

,

![]() ,

,

![]()

![]()

![]() .

.

Коэффициент корреляции

![]() .

.

Коэффициент детерминации

![]() ,

,

следовательно, только 9,3% результата объясняется вариацией объясняющей переменной ![]() .

.

![]() ,

,

![]()

![]() ,

,

следовательно, гипотеза ![]() о статистической незначимости уравнения регрессии принимается. По всем расчетам линейная модель надежнее, и последующие расчеты мы сделаем для нее.

о статистической незначимости уравнения регрессии принимается. По всем расчетам линейная модель надежнее, и последующие расчеты мы сделаем для нее.

|

![]() .

.

Используем для этого t-распределение (Стьюдента). Выдвигаем гипотезу ![]() о статистической незначимости параметров, т.е.

о статистической незначимости параметров, т.е.

![]() .

.

![]() .

.

Определим ошибки ![]() .

.

,

,

,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

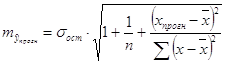

Полученные оценки модели и ее параметров позволяют использовать ее для прогноза.

Рассчитаем

![]() .

.

Тогда

![]() .

.

Средняя ошибка прогноза

,

,

где

,

,

![]() .

.

Строим доверительный интервал с заданной доверительной вероятностью ![]() :

:

![]() ,

,

![]() ,

,

![]() .

.

Найденный интервальный прогноз достаточно надежен (доверительная вероятность ![]() ) и достаточно точен, т.к.

) и достаточно точен, т.к. ![]() .

.

Оценим значимость каждого параметра уравнения регрессии

![]() .

.

Используем для этого t-распределение (Стьюдента). Выдвигаем гипотезу ![]() о статистической незначимости параметров, т.е.

о статистической незначимости параметров, т.е.

![]() .

.

![]() .

.

Определим ошибки ![]() .

.

,

,

,

,

![]() ,

, ![]() ,

,

![]() ,

, ![]() .

.

Следовательно, ![]() и

и ![]() не случайно отличаются от нуля, а сформировались под влиянием систематически действующей производной.

не случайно отличаются от нуля, а сформировались под влиянием систематически действующей производной.

1. ![]() , следовательно, качество модели не очень хорошее.

, следовательно, качество модели не очень хорошее.

Похожие работы

... уравнения. 4. Найти среднюю ошибку аппроксимации. 5. Рассчитать прогнозное значение результата, если прогнозное значение факторов составит: х1 = 35 лет, х2 = 10 лет, х3 = 20 штук в смену. Решение. Для оценки мультиколлинеарности факторов используем определитель матрицы парных коэффициентов корреляции между факторами. Определим парные коэффициенты корреляции. Для этого рассчитаем ...

... а также любые колебания, в которых прослеживается закономерность. В качестве примера можно назвать модель экспоненциального сглаживания Брауна. 3. Пример проведения прогнозирования прибыли с использованием пакета SPSS Постановка задачи: Необходимо построить модель, дающую возможность предсказывать размер прибыли некоторой торговой фирмы, если известны данные о ежемесячной прибыли за последние ...

... , и , то можно предположить о правильном распределении объектов и уже существующих двух классах и верно выполненной классификации объектов подмножества М0. 3.2 Пример решения задачи дискриминантным анализом в системе STATISTICA Исходя из данных по 10 странам (рис. 3.1), которые были выбраны и отнесены к соответствующим группам экспертным методом (по уровню медицинского обслуживания), ...

... . Специалист для которого MS Excel является именно тем средством которое позволяет облегчить и ускорить его работу, должен знать и уметь использовать в повседневной работе новейшие экономико-математические методы и модели, предлагаемые новыми прикладными программами. Традиционный способ изучения экономико-математических методов заключается не только в определении их назначения и сути, ...

0 комментариев