Навигация

Найдем структурные коэффициенты модели

14849

знаков

9

таблиц

2

изображения

2. Найдем структурные коэффициенты модели.

Для этого:

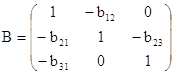

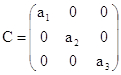

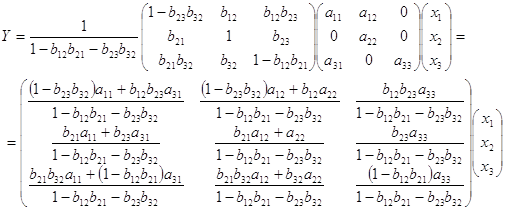

Запишем систему в матричной форме, перенеся все эндогенные переменные в левые части системы:

Rt-b12Yt=a1+b12Mt

Yt-b21Rt-b23It=a2+b25Gt

It-b31Rt=a3

откуда

![]() , и

, и  ,

,  ,

,  ,

,  .

.

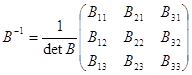

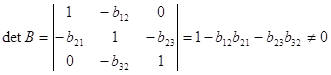

Решаем систему относительно ![]() :

: ![]() . Найдем

. Найдем

, где

, где ![]() –

–

алгебраические дополнения соответствующих элементов матрицы ![]() ,

, ![]() – минор, т.е. определитель, полученный из матрицы

– минор, т.е. определитель, полученный из матрицы ![]() вычеркиванием i-й строки и j-го столбца.

вычеркиванием i-й строки и j-го столбца.

,

,

,

,

,

,

.

.

Поэтому

В данном случае эти коэффициенты можно найти значительно проще. Находим ![]() из второго уравнения приведенной системы и подставим его в первое уравнение этой системы. Тогда первое уравнение системы примет вид:

из второго уравнения приведенной системы и подставим его в первое уравнение этой системы. Тогда первое уравнение системы примет вид: ![]() , откуда

, откуда ![]()

![]() ,

, ![]() . Из третьего уравнения системы находим

. Из третьего уравнения системы находим ![]() и подставляем во второе уравнение системы, получим:

и подставляем во второе уравнение системы, получим: ![]() , решая его совместно с уравнением

, решая его совместно с уравнением ![]() и, исключая

и, исключая ![]() , получим

, получим ![]() . Сравнивая это уравнение со вторым уравнением системы получим

. Сравнивая это уравнение со вторым уравнением системы получим ![]() . Выражая

. Выражая ![]() из второго уравнения, и подставляя в третье системы (3.2), получим

из второго уравнения, и подставляя в третье системы (3.2), получим ![]() . Сравнивая это уравнение с третьим уравнением системы, получим

. Сравнивая это уравнение с третьим уравнением системы, получим ![]() .

.

Задание 4

Имеются данные за пятнадцать дней по количеству пациентов клиники, прошедших через соответствующие отделения в течение дня. Данные приведены в табл. 6.

Таблица 6

| День | Глазное отделение |

| 1 | 30 |

| 2 | 22 |

| 3 | 19 |

| 4 | 28 |

| 5 | 24 |

| 6 | 18 |

| 7 | 35 |

| 8 | 29 |

| 9 | 40 |

| 10 | 34 |

| 11 | 31 |

| 12 | 29 |

| 13 | 35 |

| 14 | 23 |

| 15 | 27 |

Требуется:

1. Определить коэффициенты автокорреляции уровней ряда первого и второго порядка.

2. Обосновать выбор уравнения тренда и определите его параметры.

3. Сделать выводы.

4. Результаты оформить в виде пояснительной записки.

Решение

Определим коэффициент корреляции между рядами ![]() и

и ![]() . Ррасчеты приведены в таблице 7:

. Ррасчеты приведены в таблице 7:

| год |

|

|

|

|

|

|

|

|

|

|

|

|

| |

| 1 | 30 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 2 | 22 | 30 | - | -6,14 | 1,64 | 37,73 | 2,70 | - | - | - | - | 10,09 | - | |

| 3 | 19 | 22 | 30 | -9,14 | -6,36 | 83,59 | 40,41 | -9,36 | 1,23 | 87,56 | 1,51 | 58,12 | 11,52 | |

| 4 | 28 | 19 | 22 | -0,14 | -9,36 | 0,02 | 87,56 | -0,36 | -6,77 | 0,13 | 45,82 | 1,34 | 2,42 | |

| 5 | 24 | 28 | 19 | -4,14 | -0,36 | 17,16 | 0,13 | -4,36 | -9,77 | 18,98 | 95,44 | 1,48 | 42,57 | |

| 6 | 18 | 24 | 28 | -10,14 | -4,36 | 102,88 | 18,98 | -10,36 | -0,77 | 107,27 | 0,59 | 44,19 | 7,97 | |

| 7 | 35 | 18 | 24 | 6,86 | -10,36 | 47,02 | 107,27 | 6,64 | -4,77 | 44,13 | 22,75 | 71,02 | 31,68 | |

| 8 | 29 | 35 | 18 | 0,86 | 6,64 | 0,73 | 44,13 | 0,64 | -10,77 | 0,41 | 115,98 | 5,69 | 6,92 | |

| 9 | 40 | 29 | 35 | 11,86 | 0,64 | 140,59 | 0,41 | 11,64 | 6,23 | 135,56 | 38,82 | 7,62 | 72,54 | |

| 10 | 34 | 40 | 29 | 5,86 | 11,64 | 34,31 | 135,56 | 5,64 | 0,23 | 31,84 | 0,05 | 68,19 | 1,30 | |

| 11 | 31 | 34 | 40 | 2,86 | 5,64 | 8,16 | 31,84 | 2,64 | 11,23 | 6,98 | 126,13 | 16,12 | 29,68 | |

| 12 | 29 | 31 | 34 | 0,86 | 2,64 | 0,73 | 6,98 | 0,64 | 5,23 | 0,41 | 27,36 | 2,27 | 3,36 | |

| 13 | 35 | 29 | 31 | 6,86 | 0,64 | 47,02 | 0,41 | 6,64 | 2,23 | 44,13 | 4,98 | 4,41 | 14,82 | |

| 14 | 23 | 35 | 29 | -5,14 | 6,64 | 26,45 | 44,13 | -5,36 | 0,23 | 28,70 | 0,05 | 34,16 | 1,24 | |

| 15 | 27 | 23 | 35 | -1,14 | -5,36 | 1,31 | 28,70 | -1,36 | 6,23 | 1,84 | 38,82 | 6,12 | 8,46 | |

|

| 120 | - | - | - | 0,00 | 0,00 | 547,71 | 549,21 | 3,36 | 0,00 | 507,94 | 518,31 | 330,84 | 234,47 |

| Средн. | 8 | 28,14 28,36 | 28,36 | 28,77 |

Результат говорит о заметной зависимости между показателями и наличии во временном ряде линейной тенденции.

Определим коэффициент автокорреляции второго порядка:

,

, ![]()

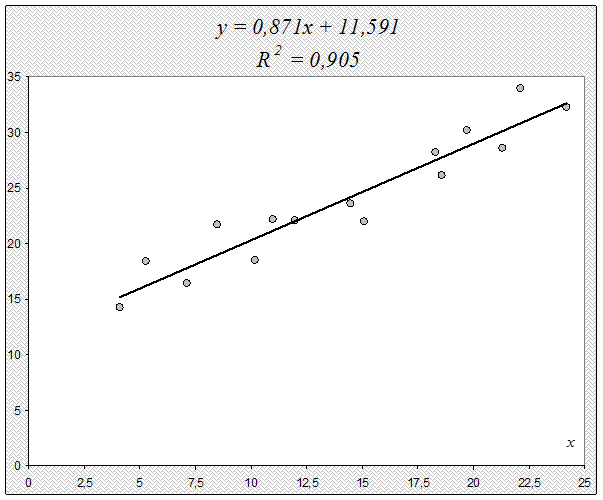

Результат подтверждает наличие линейной тенденции. Выбираем линейное уравнение тренда: ![]() .

.

Параметры определим, используя МНК. Результаты расчетов приведены в табл. 8.

Таблица 8

|

|

|

|

|

|

|

|

|

|

| |

| 1 | 30 | 1 | 900 | 30 | -7,00 | 49 | ||||

| 2 | 22 | 4 | 484 | 44 | -6,00 | 36 | ||||

| 3 | 19 | 9 | 361 | 57 | -5,00 | 25 | ||||

| 4 | 28 | 16 | 784 | 112 | -4,00 | 16 | ||||

| 5 | 24 | 25 | 576 | 120 | -3,00 | 9 | ||||

| 6 | 18 | 36 | 324 | 108 | -2,00 | 4 | ||||

| 7 | 35 | 49 | 1225 | 245 | -1,00 | 1 | ||||

| 8 | 29 | 64 | 841 | 232 | 0,00 | 0 | ||||

| 9 | 40 | 81 | 1600 | 360 | 1,00 | 1 | ||||

| 10 | 34 | 100 | 1156 | 340 | 2,00 | 4 | ||||

| 11 | 31 | 121 | 961 | 341 | 3,00 | 9 | ||||

| 12 | 29 | 144 | 841 | 348 | 4,00 | 16 | ||||

| 13 | 35 | 169 | 1225 | 455 | 5,00 | 25 | ||||

| 14 | 23 | 196 | 529 | 322 | 6,00 | 36 | ||||

| 15 | 27 | 225 | 729 | 405 | 7,00 | 49 | ||||

|

| 120 | 424 | 1240 | 12536 | 3519 | 0 | 280 | |||

| Средн. | 8,00 | 28,27 | 82,67 | 835,73 | 234,6 | - | - |

.

.

Уравнение тренда примет вид: ![]() , коэффициент корреляции

, коэффициент корреляции

![]() .

.

Расчетное значение критерия Фишера равно ![]() ,

,

![]() ,

,

уравнение статистически значимо и прогноз имеет смысл.

Список использованной литературы

1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. – М.: ЮНИТИ, 1998.

2. Катышев П.К., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 1999.

3. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: начальный курс. – М.: Дело, 2000.

4. Практикум по эконометрике. Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001.

5. Эддоус М., Стэнсфилд Р. Методы принятия решения. – М.: ЮНИТИ, 1997.

6. Эконометрика. Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001.

Похожие работы

... уравнения. 4. Найти среднюю ошибку аппроксимации. 5. Рассчитать прогнозное значение результата, если прогнозное значение факторов составит: х1 = 35 лет, х2 = 10 лет, х3 = 20 штук в смену. Решение. Для оценки мультиколлинеарности факторов используем определитель матрицы парных коэффициентов корреляции между факторами. Определим парные коэффициенты корреляции. Для этого рассчитаем ...

... а также любые колебания, в которых прослеживается закономерность. В качестве примера можно назвать модель экспоненциального сглаживания Брауна. 3. Пример проведения прогнозирования прибыли с использованием пакета SPSS Постановка задачи: Необходимо построить модель, дающую возможность предсказывать размер прибыли некоторой торговой фирмы, если известны данные о ежемесячной прибыли за последние ...

... , и , то можно предположить о правильном распределении объектов и уже существующих двух классах и верно выполненной классификации объектов подмножества М0. 3.2 Пример решения задачи дискриминантным анализом в системе STATISTICA Исходя из данных по 10 странам (рис. 3.1), которые были выбраны и отнесены к соответствующим группам экспертным методом (по уровню медицинского обслуживания), ...

... . Специалист для которого MS Excel является именно тем средством которое позволяет облегчить и ускорить его работу, должен знать и уметь использовать в повседневной работе новейшие экономико-математические методы и модели, предлагаемые новыми прикладными программами. Традиционный способ изучения экономико-математических методов заключается не только в определении их назначения и сути, ...

0 комментариев