Навигация

Рівняння регресії і побудова економетричних моделей

8990

знаков

5

таблиц

10

изображений

ЗМІСТ

Завдання 1. Побудова економетричної моделі парної регресії 2

Завдання 2. Побудова економетричної моделі множинної регресії 2

Розв’язання завдання 1. 3

Розв’язання завдання 2. 8

3. Регресійний аналіз. 8

Завдання 1. Побудова економетричної моделі парної регресії

На основі даних про витрати обігу (залежна змінна) і вантажообігу (незалежна змінна) побудувати економетричну модель:

· оцінити параметри моделі за методом найменших квадратів;

· визначити коефіцієнти кореляції та детермінації;

· оцінити значимість регресійної моделі за критерієм Фішера;

· оцінити значимість параметрів моделі регресії;

· виконати точкове прогнозування yn+1 для ![]() , де р = 0,95;

, де р = 0,95;

· обчислити інтервали довіри для залежної змінної при α = 0,05;

· зробити висновок.

Таблиця 1. Вихідні дані для розрахунку (варіант 9)

| Х (незалежна змінна) | У (залежна змінна) |

| 0,15 | 1,35 |

| 0,34 | 1,39 |

| 0,09 | 1,27 |

| 0,05 | 1,10 |

| 0,48 | 1,23 |

| 0,41 | 1,39 |

| 0,62 | 1,38 |

| 0,50 | 1,35 |

| 1,2 | 1,24 |

| 0,21 | 1,40 |

На основі даних таблиці (таблиця 2) спостережень побудувати найкраще рівняння регресії:

· побудувати кореляційну матрицю, використовуючи процедуру Кореляція;

· визначити наявність мультиколінеарності;

· провести регресійний аналіз, використовуючи процедуру Регресія;

· побудувати рівняння регресії і оцінити статистичні характеристики;

· визначити найкраще рівняння регресії.

Таблиця 2

Вихідні дані для розрахунку (варіант 9)

| У | Х1 | Х2 | Х3 |

| 9,4 | 0,23 | 1,35 | 173,9 |

| 9,9 | 0,43 | 1,39 | 162,3 |

| 9,1 | 0,26 | 1,27 | 101,2 |

| 5,5 | 0,43 | 1,10 | 177,8 |

| 6,6 | 0,38 | 1,23 | 93,2 |

| 4,3 | 0,42 | 1,39 | 126,7 |

| 7,4 | 0,30 | 1,38 | 91,8 |

| 6,6 | 0,37 | 1,35 | 70,6 |

| 5,5 | 0,34 | 1,24 | 97,2 |

| 9,4 | 0,23 | 1,40 | 80,3 |

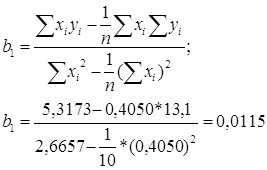

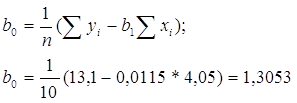

Рівняння регресії має наступний вигляд: ŷ![]() . Розрахуємо необхідні для оцінки методом найменших квадратів коефіцієнти b0 і b1. Проміжні розрахунки наведено в Додатку 1.

. Розрахуємо необхідні для оцінки методом найменших квадратів коефіцієнти b0 і b1. Проміжні розрахунки наведено в Додатку 1.

Отже, відповідно до методу найменших квадратів, рівняння регресії має вигляд: ŷ ![]()

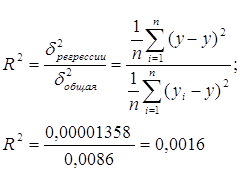

Визначимо коефіцієнти кореляції та детермінації.

Коефіцієнт парної детермінації

Висновок: коефіцієнт парної детермінації R2 складає 0,0016. Це означає, що тільки 0,16% змін змінної у визначається лінійною залежністю від змінної х. Такий зв’язок дуже малий для подальшого аналізу і не здатний надати точних результатів для подальшого прогнозування.

Для перевірки коефіцієнту детермінації висуваємо гіпотези:

Н0: R2 = 0 (лінійної залежності немає).

Н1: R2 ≠ 0 (лінійна залежність є).

Обираємо рівень значущості α – за умовами він дорівнює 0,05.

α = 0,05.

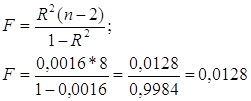

Визначаємо ступінь свободи k:

k1 = m = 1

k2 = n – 2 = 10 – 2 = 8

n – кількість спостережень; m – кількість пояснювальних змінних.

Скориставшись таблицею Фішера, визначимо, що F0,05 = 5,32.

Определим F-статистику:

F < F0,05. Отже, гіпотезу R2 ≠ 0 відкидаємо з п’ятивідсотковим ризиком помилитись і приймаємо гіпотезу Н0: R2 = 0. Таким чином, з імовірністю більше 95% можна стверджувати, що між змінними х та у не існує лінійної залежності.

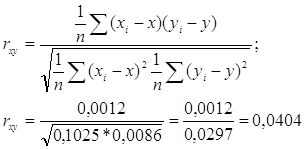

Коефіцієнт кореляції rxy:

Повинна виконуватись умова ![]() .

.

У нашому випадку (0,0404) 2 ≈ 0,0016 ≈ R2. Приблизна рівність означає, що розрахунки проведено вірно.

Висновок: коефіцієнт кореляції rxy складає 0,0404. Це означає, що між змінними х та у існує дуже слабка лінійна залежність.

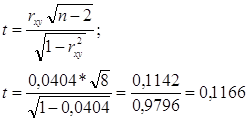

Для перевірки надійності коефіцієнту кореляції визначимо t-статистику:

Повинна виконуватись умова ![]() .

.

В нашому випадку (0,1166) 2 ≈ 0,0136 ≈ F. Приблизна рівність (F = 0,0128) означає, що в розрахунках були погрішності, але через їхню незначущість ними можна зневажати.

Похожие работы

... і мультиколінеарності не існує. Відповідь: Коефіцієнт детермінації R2=0.863,автокореляція та загальна мультиколінеарність відсутні. Завдання 4. Проаналізуйте модель виробничої функції типу Кобба-Дугласа,що описує залежність між продуктивністю праці y=y/l та фондоозброєністю x=k/l з урахуванням впливу технічного ...

... комбiнацiю просторової i часової вибірок n × m × T. Проблема формування сукупності спостережень та її однорiдностi досить важлива в економетричному моделюванні, бо економетрична модель кiлькiсно описує закономiрнiсть формування економічних процесів та явищ. А ця закономiрнiсть доволі повно може проявитись лише тоді, коли сукупність спостережень достатньо велика. Якщо дослідник задає ...

... інтервалу [1,36; 2,64], то можна говорити про відсутність автокореляції. Подальше проведення розрахунків за критерієм фон-Неймана та застосування методу Ейткена є недоцільним. ЗАДАЧА 4 ОЦІНКА ПАРАМЕТРІВ СИСТЕМИ ЕКОНОМЕТРИЧНИХ РІВНЯНЬ Оцінити параметри економетричної моделі, що складається з двох рівнянь: (4.1) Перше рівняння відображає залежність грошового обігу від оборотності грошей ...

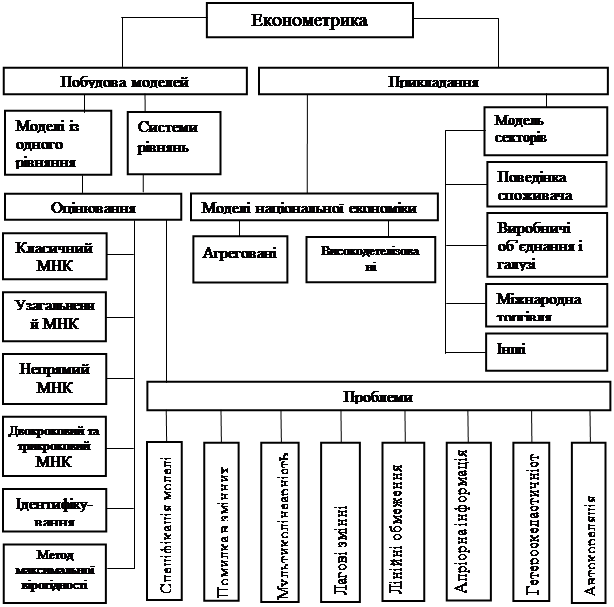

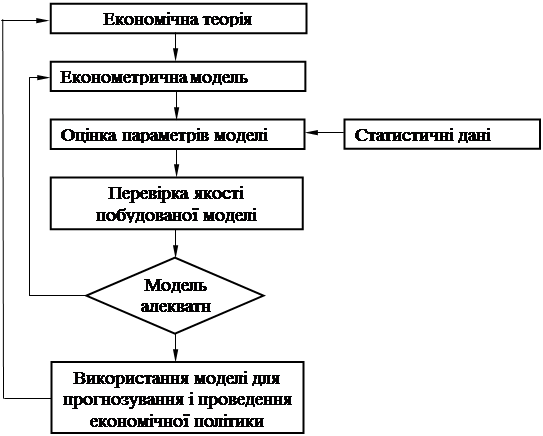

... ); - оцінка параметрів побудованої моделі; - перевірка якості знайдених параметрів моделі; - використання побудованих моделей, для пояснення поводження досліджуваних економічних показників, прогнозування й пророкування. Структура економетрики В економетриці, як дисципліні на стику економіки (включаючи менеджмент) і статистичного аналізу, природно виділити ...

0 комментариев