Р. на 48 % [51]. Правда значна частка цього приросту отримана за рахунок збільшення цін і тарифів на побутові послуги

Установка

Надання послуг з ремонту телерадіоапаратури;

Закон України "Про ціни та ціноутворення" від 3.12.1990 року, № 507

Аналіз чинників внутрішнього середовища

Коефіцієнт швидкої ліквідності - ураховує якість оборотних активів і є

Року;

Аналіз довгострокової платоспроможності

Оцінка комерційної діяльності ПП РТА "Рубін"

Навигация

Оцінка комерційної діяльності ПП РТА "Рубін"

Аналіз і оцінка комерційної діяльності ПП РТА "Рубін"

146565

знаков

2

таблицы

4

изображения

3.4 Оцінка комерційної діяльності ПП РТА "Рубін"

Для кінцевого обґрунтування діяльності РТА "Рубін" необхідно оцінити ефективність кожної з наданих послуг, тобто з ремонту телерадіоапаратури і з надання послуг проводового мовлення. Для цього доречно провести оцінку рентабельності по кожної з послуг.

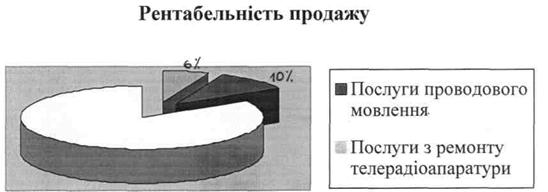

1. Рентабельність продажу - цей коефіцієнт показує, який прибуток з одної гривні продажу отримало підприємство. Визначається як відношення чистого прибутку до чистої реалізації:

![]() , (3.21)

, (3.21)

де:

РП (п) - коефіцієнт рентабельності продажу відповідної послуги;

ЧП(п) - чистий прибуток відповідної послуги;

ЧР(п) - чиста реалізація відповідної послуги.

Коефіцієнт рентабельності продажу послуги з ремонту

телерадіоапаратури:

![]() (6%)

(6%)

де:

РП - коефіцієнт рентабельності продажу послуги з ремонту

телерадіоапаратури на кінець 2001 року.

Коефіцієнт рентабельності продажу послуги проводового мовлення:

![]() (10%)

(10%)

де:

РП (кін.) - коефіцієнт рентабельності продажу послуги проводового мовлення на кінець 2001 року.

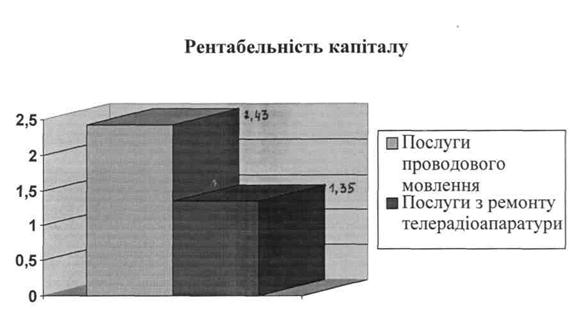

2. Рентабельність капіталу - характеризує наскільки ефективно підприємство використовує власний капітал. Показник визначається відношенням чистого прибутку до середньорічної вартості власного капіталу:

![]() , (3.22)

, (3.22)

де:

РК(п) - коефіцієнт рентабельності капіталу відповідної послуги ; ЧП(п) - чистий прибуток відповідної послуги ;

ВКП(п) - власний капітал на початок 2001 року відповідної послуги ; ВКК(п) - власний капітал на кінець 2001 року відповідної послуги . Рентабельність капіталу послуги з ремонту телерадіоапаратури :

![]() ,

,

де:

РК (кін) - рентабельність капіталу послуги з ремонту телерадіоапаратури на кінець 2001 року.

Рентабельність капіталу послуги проводового мовлення:

![]() ,

,

де:

РК (кін) - рентабельність капіталу послуги проводового мовлення на кінець 2001 року.

Рентабельність капіталу послуги проводового мовлення вища за рентабельність капіталу послуги з ремонту телерадіоапаратури в 1,8 разів, тобто в неї власний капітал використовується більш ефективніше.

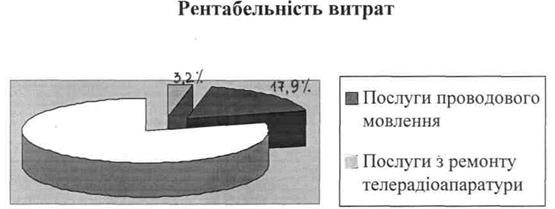

3. Рентабельність витрат - показує наскільки ефективні витрати на реалізацію послуг. Для оцінки доцільності витрат по кожної послузі,

Необхідно розрахувати коефіцієнт рентабельності витрат по двом послугам окремо, за формулою:

![]() , (3.23)

, (3.23)

де:

РВ (п) - рентабельність витрат відповідної послуги;

ЧП(п) - чистий прибуток відповідної послуги;

С(п) - собівартість відповідної послуги, що надається. Рентабельність витрат з ремонту телерадіоапаратури:

![]() (3,2%)

(3,2%)

Рентабельність витрат з послуг проводового мовлення:

![]() (17,9%)

(17,9%)

Рентабельність витрат вища з послуг проводового мовлення, тобто одна гривня витрат в цієї послузі приносить більший прибуток, ніж в послузі з ремонту телерадіоапаратури, а значить ефективність витрат з послуг проводового мовлення більша.

Результати даної оцінки можна оформити у вигляді рис. 3.1, рис. 3.2 та рис. 3.3

Рис. 3.1 Рентабельність продажу

Рис. 3.2 Рентабельність капіталу

Рис. 3.3 Рентабельність витрат

За результатом аналізу рентабельності кожної з двох послуг можна зробити висновки, що більш рентабельною є послуга з проводового мовлення (10 %), але за умов повної зайнятості ринкової ніши і неможливості подальшого розширення, розвиток цієї послуги можливий тільки через підвищення якості проводового мовлення та надання супутніх з нею послуг. Рентабельність послуги з ремонту телерадіоапаратури має меншу рентабельність (6 %), але її ринкова ніша має потенціал зросту, тому для РТА "Рубін" доцільно розвивати цей вид послуги та здійснити розширення сфери діяльності за рахунок введення нових послуг, таких, як ремонт комп'ютерів та комп'ютерної техніки, ремонт відеокамер, які користуються підвищеним попитом.

ВИСНОВКИ

Проведений аналіз комерційної діяльності РТА "Рубін" свідчить про те, що підприємство є прибутковим та ефективно функціонуючим. За багаторічну історію існування у складі держаного підприємства "Побут радіотехніка" воно здобуло відоме ім'я, сприятливий імідж та довіру контрагентів. Підприємство здійснює моніторинг зовнішнього середовища: вивчає законодавчу базу, проводить аналіз і оцінку конкурентів, вивчає потреби споживачів, для того, щоб адекватно і вчасно на них реагувати і бути сильними в конкурентної боротьбі.

Місією діяльності РТА "Рубін" є задоволення потреб населення в якісному наданні послуг з ремонту телерадіоапаратури та проводового мовлення в такому обсязі і термінах, які найбільш відповідають високопрофесійним та етичним стандартам, що забезпечують відповідний прибуток. З урахуванням місії розроблені цілі і задачі, яким відповідає ефективно побудована організаційна структура підприємства.

З набуттям самостійності з 1 березня 2000 року РТА "Рубін" почало значно краще функціонувати. Цьому сприяло також введення з 01.06.00 р. нової послуги - проводового мовлення. Маючи багаторічний досвід роботи та досвідчений персонал, залучення до управління висококваліфікованих спеціалістів, підприємство мало змогу подолати кризу і з неприбуткового, фінансово слабкого і залежного від кредиторів, перетворитися в фінансово стійке та прибуткове, значно покращити майже всі показники діяльності. Але тому, що підприємство самостійно існує лише один рік і багато коштів вкладені в обіг, то деякі коефіцієнти на кінець 2001 року були незначними, навіть меншими, ніж на початок року. Це коефіцієнт обіговості активів, коефіцієнт обіговості запасів. Але, не зважаючи на це, РТА "Рубін" має змогу вчасно погашати свої поточні та довгострокові зобов'язання, про що свідчать розраховані при аналізі коефіцієнти ліквідності, довгострокової платоспроможності та рентабельності.

РТА "Рубін" має високі коефіцієнти ліквідності, це означає здатність підприємства своєчасно оплачувати поточні зобов'язання; коефіцієнт поточної ліквідності, який є узагальнюючим показником ліквідності, дорівнює 2,4 - це означає, що на кожну гривню поточних зобов'язань припадає 2,4 гривні поточних активів підприємства, тобто після сплати боргів у нього залишаються кошти. Зменшився період інкасації, тобто період, на протязі якого дебіторська заборгованість перетворюється в грошові кошти, на 2 дні, з'явилися кошти на розвиток діяльності в розмірі робочого капіталу, який дорівнює 10,2 тис. грн.

Перевищення значення коефіцієнту оборотності дебіторської заборгованості над значенням коефіцієнту оборотності кредиторської заборгованості свідчить про поліпшення платоспроможності РТА "Рубін".

Рентабельність реалізації підприємства складає 8,7 %. Це не досить великий показник, але враховуючи те, що РТА "Рубін" існує один рік і було спроможним за цей період перетворити неліквідний і нерентабельний баланс у високоліквідний, говорить про те, що підприємство здобуло великих успіхів і цей коефіцієнт рентабельності для нього досить великий. Відбулося збільшення рентабельності активів до показника 1,17, рентабельності капіталу до показника 2,11, тобто кожна гривня, вкладена в активи і капітал приносить прибуток.

Таким чином, оцінка фінансового становища РТА "Рубін" свідчить про те, що підприємство набуло фінансової потужності, воно на даний час є рентабельним, високоліквідним і прибутковим, має потенціал для розширення своєї діяльності через введення нових послуг з ремонту телерадіоапаратури і підвищення якості надання послуг проводового мовлення.

СПИСОК ВИКОРИСТАННОЇ ЛІТЕРАТУРИ

1. Закон України "Про підприємництво" від 07.02.91 р.

2. Закон України "Про підприємства в Україні" від 27.03.91 р.

3. Закон України "Про телебачення і радіомовлення" від 20.03.94 р.

4. Закон України "Про Національну Раду України з питань телебачення і радіомовлення" від 10.04.97 р.

5. Указ Президента України від 25.07.00 р. № 919 "Про Державний комітет інформаційної політики, телебачення і радіомовлення" .

6. Указ Президента України від 26.07.00 р. № 926 "Про Державний комітет стандартизації, метрології та сертифікації України"

7. Указ Президента України від 12.01.02 р. № 16 "Про заходи щодо посилення державного захисту прав споживачів"

8. Постанова КМУ від 29.08.95 р. № 674 "Про затвердження Положення про порядок присвоєння категорій підприємствам, що падають побутові послуги населенню"

9. Постанова КМУ від 4.06.99 р. № 974 "Про внесення змін до правил побутового обслуговування населення"

10. Постанова КМУ від 14.02.01 р. № 150 "Про затвердження Порядку видачі органами Державного пожежного нагляду дозволу на початок роботи підприємств та оренду приміщень"

11. Постанова КМУ від 17.02.01 р. № 112 "Про порядок надання ліцензії на використання радіочастотного ресурсу України"

12. Постанова КМУ від 13.03.02 р. № 317 "Про утворення Міжвідомчої ради з питань захисту прав споживачів"

13. Наказ Укрсоюзсервісу від 27.08.00 р. № 20 "Про затвердження інструкцій щодо надання окремих видів побутових послуг"

14. Наказ Державного комітету зв'язку і інформатизації України від 03.04.01 р. № 57 "Про затвердження Положення про порядок реалізації, продажу в Україні радіоелектронних засобів та радіовипромінювальних пристроїв"

15. Андрушников Б.Н. Управління якістю комунально - побутового обслуговування. - Львів: Вища школа, 1989. - 310 с

16. Борисов А., Богданов П. Дай миллион или во что обойдётся открытие нового канала // Компаньон. - 1997. - № 19. - ст. 38-41

17. Бреславцева Н.А. Услуги населению: прибыль и рентабельность. - М.: Финансы и статистика, 1989. - 240 с.

18. Герчикова И.Н. Менеджмент. - М.: Банки и биржи, ЮНИТИ, 1994. - 685 с.

19. Гойхман О.Я. Рассказы о службе быта. - М.: Легкопромиздат, 1989. - 160 с.

20. Гусев С. Войну призракам // Бизнес. - 2001. - № 46. - ст. 51-52

21. Егоров Э.Л. НТП - главный фактор повышения качества обслуживания. -М.: Знание, 1988.-436 с.

22. Жильцов Е.Н. Основы формирования хозяйственного механизма в сфере услуг. - М.: Изд.- во МГУ, 1991. - 464 с.

23. Жук А. К рынку платных услуг // Экономика советской Украины. - 1991. -№11.-ст. 11-14

24. Захаренков Н. Ремонт как состояние души // Бизнес. - 1999. - № 11. - ст. 48

25. Захаренков Н. Прибыль отмеряется километрами // Бизнес. - 1999. - № 16. -ст. 59

26. Каневский А.Л. Кабельное телевидение - М.: Знание, 1991. - 462 с.

27. Константиновский А.Г. Телевидение. - М.: "Техника", 1975. - 300 с.

28. Корягина Т.И. Индивидуальный труд в сфере услуг. - М.: Легкопромиздат, 1989.-424 с.

29. Котлер Ф. Основы маркетинга. - М.: Прогресс, 1990. - 812 с.

30. Куденко Н.В. Стратегічний маркетинг. - К.: КНЕУ, 1998. - 87 с.

31. Куковский В. Лучше не смотреть // Бизнес. - 1997. - № 31. - ст. 42-44

32. Куковский В. Вместе весел о... тянуть провода // Бизнес. - 1998. - № 15. - ст. 80

33. Куковский В. К телевизору на хвост // Бизнес. - 1999. - № 8. - ст. 42-43

34. Куковский В. Не покабелируешь // Бизнес. - 2000. - № 14. - ст. 50-52

35. Легорнев С.Ф. Что считать услугой? - М.: Знание, 1990. - 48 с.

36. Легорнев С.Ф. Служба быта и рынок. - М.: Знание, 1991. - 46 с.

37. Маркова В.Д. Маркетинг услуг. - М.: Финансы и статистика, 1996.- 124 с.

38. Маркс К., Энгельс Ф. Соч. - Т. 26.

39. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М.: "Дело", 1992.-702 с.

40. Народное хозяйство СССР 1922-1972 гг. Юбилейный статистический ежегодник. - М, 1982

41. Низовцев Г.А. Организация и планирование предприятий по ремонту бытовой техники. - М.: Легкопромиздат, 1987. - 304 с.

42. Оганян Г.А. Вдосконалення сфери послуг. - К.: "Знання", 1989. - 42 с.

43. Олейник СИ. Организация и совершенствование бытового обслуживания населения. - К.: Укр НИИНТИ Госплана УССР, 1991.-242 с.

44. Парначёв В.Г. Малый бизнес в сфере услуг. - М.: Знание, 1991. - 36 с.

45. Пациорковский В.В. Платные услуги населению. - М.: Наука, 1991. - 156 с.

46. Промышленность и народное хозяйство. - М, 1927. - 422 с.

47. Радіотехніка: Енциклопедичний навчальний довідник / За рід. Ю.Л. Мазора. - К.: Вища школа, 1999. - 968 с

48. Рутгайзер В., Корягина Т. Как развиваться бытовому обслуживанию // Агитатор. - 1998. - № 4. - ст. 16-18

49. Справочник по телевидению. Омельяненко Ю.И.- М.: "Техника", 1971. — 421с.

50. Справочник хозяйственника службы быта. - М.: Легкопромиздат, 1985. -320 с.

51. Сфера услуг: новая концепция развития. В.М. Рутгайзер, Т.Н. Корягина, Т.Н. Арбузова. - М.: Экономика, 1990. - 422 с.

52. Тюшев В.А. Развитие бытового обслуживания населения СССР.- М.: Легкопромиздат, 1972. - 312 с.

53. Устройство и техническое обслуживание телевизоров. Константиновский А.Г.- М.: "Техника", 1975. - 512 с.

54. Херсонщина у цифрах, 2000. - Статистичний щорічник

55. Шегда А.В. Основи менеджменту. - К.: Товариство "Знання", КОО, 1998. -512 с.

56. Юрківський В.М. Країни світу: Довідник. - К.: Либідь, 1999. - 644 с.

57. Ядгаров Я.С. Бытовое обслуживание: экономика и культура сервиса. - М.: Экономика, 1990. - 420 с.

Додаток

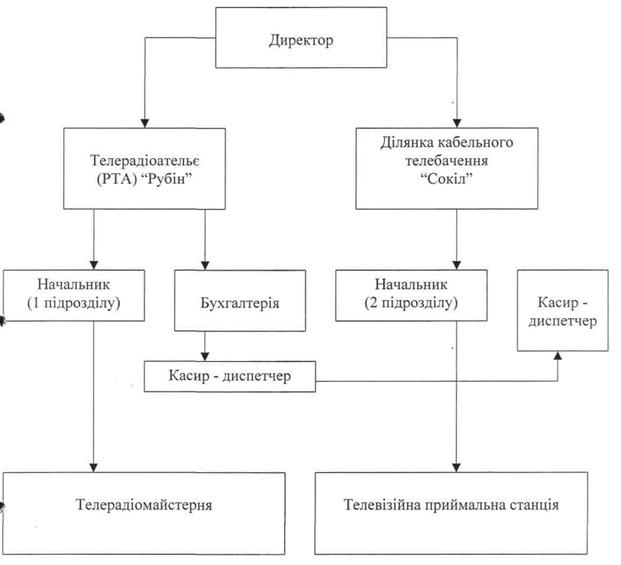

Організаційна структура ІШ РТА "Рубін"

Рис. Організаційна структура ПП РТА "Рубін"

Похожие работы

... і являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов' ...

... ці засоби.[9] 1.3. Журналістика, як інформаційний простір (Дивіться Додаток 2) Останнім часом у слововжиток міцно увійшло поняття інформаційного простору, під яким розуміють сукупність територій, охоплених засобами масової інформації певної категорії (регіональними, національними, світовими)[20;36]. Найчастіше цей термін вживають у значенні національного інформаційного простору, який ...

0 комментариев