Методологические аспекты антикризисного управления

Правовое регулирование процедур банкротства компаний

Отраслевые особенности системы антикризисного управления

Основы формирования программ антикризисного управления

Расчет для i-го варианта стратегии КСПР оценок обобщенной характеристики Х-, в частности: оценки математического ожидания:

Развитие свойств внутреннего антикризисного аудита для продуктивного управления бизнесом

Невыполнения администрацией предприятия рекомендаций аудиторов

Институциональные механизмы обеспечения

Правовые механизмы обеспечения

Навигация

Отраслевые особенности системы антикризисного управления

Антикризисное управление в России: институциональные, правовые и финансовые механизмы обеспечения

175282

знака

0

таблиц

0

изображений

1.3 Отраслевые особенности системы антикризисного управления

Как известно, жизненный цикл предприятия складывается, согласно теории А.Адизиса, из двух главных и равновеликих периодов: рост, старение. Вероятность кризисных ситуаций присутствует и на стадии роста, и на стадии старения предприятия. Особенно велика вероятность кризисных ситуаций на первых этапах роста предприятия, когда оно находится в так называемом младенчестве и не накопило ни инвестиционный, ни профессиональный капитал. У таких предприятий отсутствует и опыт управления бизнесом. В большинстве своем российские предприятия переживают стадию младенчества, а унитарные предприятия все еще развиваются по традиционным социалистическим принципам хозяйствования, когда структура кругооборота их средств напрямую зависит от государственного финансирования и надзора. На крупных предприятиях собственники постепенно осознают необходимость перехода на западные, чисто капиталистические способы управления бизнесом, когда к управлению привлекаются наемные менеджеры, а за собственником остается главная функция - определение генеральной линии развития и обеспечение устойчивой финансовой стратегии. Такого важного фактора обеспечения бескризисного развития унитарные предприятия лишены, поскольку все их имущество находится в оперативном управлении, а не в собственности. Такое положение унитарных предприятий предопределяет необходимость разработки специальных антикризисных мер и особых методов финансового управления.

Методология "кризиса предприятия" основывается на формировании конфликта интересов, что означает, в свою очередь, обострение внутренних противоречий в управлении сегментами бизнеса, а также внешних противоречий, проявляющихся в разрыве связей управленцев предприятий и тем министерством, которое его финансирует и определяет практически все направления деятельности.

Главными показателями кризиса финансового оборота являются падение темпов роста рентабельности продаж и, как следствие, сужение рынка сбыта товарного продукта, низкая оборачиваемость активов и, наконец, устойчивая неплатежеспособность. Снижение запасов оборотных активов для обеспечения текущей хозяйственной деятельности предприятия не позволяет своевременно и в полном объеме выполнять долговые обязательства перед своими работниками (финансирование социальных программ и отчислений в накопительные пенсионные фонды), перед поставщиками и подрядчиками, перед бюджетами всех уровней и внебюджетными фондами.

При разработке программ антикризисного развития и управления компаниями определяющее значение имеет учет их отраслевой принадлежности и деятельности в определенной организационно-правовой форме.

В современный процесс развития рыночных отношений вовлечены не только субъекты частного права, но и большинство государственных предприятий.

В связи с этим особую актуальность приобретает для предприятия адаптация наиболее прогрессивных методов менеджмента. Для обеспечения должного уровня рентабельности и поддержания платежеспособности каждое предприятие стремится обеспечить продуктивное управление издержками, оптимизирует схемы бюджетирования, изыскивает резервы повышения суммарной отдачи с каждого рубля собственных и бюджетных вложений.

Решить эту главную задачу позволяет оперативный контроль за состоянием материальных запасов, расходованием финансовых средств по согласованной смете как на уровне предприятия в целом, так и по отдельным сегментами бизнеса. Как показывают проведенные нами исследования и подтверждают многочисленные научно-практические публикации, государственным российским предприятиям крайне не хватает ни опыта рыночного управления всем технологическим циклом создания товарного продукта, ни современных навыков в области финансового менеджмента. Это касается всех управленческих аппаратов практически каждого производственного предприятия. Все они нуждаются в методиках продуктивного управления финансовыми ресурсами, запасами и затратами. Современные инструменты финансового менеджмента позволяют сформировать банк достоверной и своевременной информации о текущем финансовом положении предприятия, так необходимой для выработки хотя бы среднесрочной стратегии. Система российских научных знаний о методологии финансового менеджмента до сих пор развивается по пути адаптации зарубежных теорий и практических технологий управления заказ дипломная работа денежными потоками, издержками создания и реализации товарного продукта.

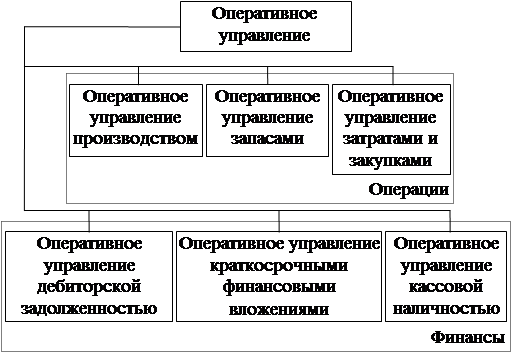

В настоящее время в мировой практике применяются различные технологии и методики, разработанные в целях повышения продуктивности использования материальных, денежных и людских ресурсов на предприятиях различных отраслей. Одной из них является система управления ресурсами предприятия - "СУРП", которая, базируясь на принципах контроллинга, позволяет выявлять внутренние резервы снижения издержек и повышения рентабельности каждого цикла научно-исследовательских, опытно-конструкторских, экспериментальных, производственных и других предусмотренных Уставом предприятия работ (то есть одной точки заказа). Такой методологический подход к управлению бизнесом способствует освоению методов стратегического планирования и прогнозирования, что в свою очередь обеспечивает более результативный контроль над всей научно-производственной деятельностью предприятия.

Методом эффективного управления денежными потоками является внедрение системы бюджетирования и внутреннего корпоративного контроля. Это координирует работу всех служб в отслеживании денежных потоков для своевременного и полного погашения обязательств, прогнозирования результатов работы и предотвращения различных чрезвычайных ситуаций (например, резкого изменения налогового законодательства в сторону увеличения налогового бремени). Комбинирование методов производственного и финансового управления предприятием, включая современные методы финансового контроллинга, позволяет принимать рациональные и взвешенные решения, что доказано практикой большого числа экономических субъектов различных стран мира, не исключая и Россию.

В то же время совместное применение этих методик предполагает наличие оперативной и качественной информационной поддержки высшего и среднего управленческого звена, единство в понимании сущности бизнес-процессов и приведение нормативно-справочных данных к единым стандартам. Таким образом, полноценное внедрение методов производственного и финансового контроллинга невозможно без использования специализированной информационной системы.

Одной из отечественных информационных систем подобного класса является комплекс "БЭСТ-ПРО". Этот программный продукт позволяет автоматизировать такие направления хозяйственной деятельности, как логистика и учет имущества компании, управление производством, управление финансовыми средства и ведение бухгалтерского учета, управление расчетами по обязательствам и управление персоналом. Все перечисленные задачи решаются в единой информационной среде. Комплекс "БЭСТ-ПРО" учитывает взаимоувязку методов производственного и финансового управления, ориентируется на многогранность бизнес-процессов компании.

Техническая подготовка производства подразумевает создание нормативно-справочной базы для бизнес план грузовых автомобильных перевозок производственного планирования и учета в системе, то есть на данном этапе описываются структура производственных служб, структура продукции и маршрутная технология ее изготовления.

Структура производственных служб описывается через так называемые рабочие центры, имеющие несколько уровней иерархии, например, цех, участок, станок или группа станков. Каждому центру ставится в соответствие рабочий календарь, в котором определяется его нормативная производственная мощность. Конструкторский состав выпускаемых видов изделий отражается в спецификациях на продукцию. Здесь указывают технологическую схему ее производства, компонентный состав - материалы, узлы, полуфабрикаты, детали, необходимые нормы трудозатрат, нормативные издержки на брак и отходы, отличительные характеристики (свойства) продукции. При этом поддерживается несколько видов спецификаций на одно и то же изделие.

Модули оперативного производственного планирования в системе "БЭСТ-ПРО" реализованы по стандартам СУРП и адаптированы к особенностям производственных процессов российских предприятий.

Производственное планирование является многоэтапным процессом и базируется на взаимосвязанной иерархии планов. На верхнем уровне этой иерархии располагается планирование продаж и объемов производства. В активе системы - два метода производственного планирования: "на заказ" и "на склад". Первый метод используется для единичного производства, второй - для серийного исполнения. В первом случае основой для формирования плана являются производственные заказы, открытые в текущем периоде, а во втором - список заказов на готовую продукцию или внутренние заказы службы сбыта. Далее происходит расчет план-графика производства, то есть построение оптимального графика работ для выпуска запланированного объема продукции в точно установленный срок, с учетом нормативных производственных мощностей и объемов запускаемых партий.

Следующий уровень производственного планирования определение общей потребности в материально-производственных запасах (МПЗ) и формирование плана их потребления на протяжении всего планируемого периода. Такие планы необходимо составлять с максимально возможной степенью их детализации по видам запасов на одну "точку заказа". Детализация может производиться и в разрезе научно-производственных единиц предприятия (конструкторское бюро, проектно-расчетный отдел, экспериментально-производственный отдел и др.). Для контроля за отпуском МПЗ на выполнение НИОКР, изготовление оборудования, оказание услуг используются лимитно-заборные карты, сформированные в соответствии с рассчитанными объемами на одну "точку заказа".

Далее идет уровень бюджетирования (финансового или бюджетного планирования и контроля). Как известно, для выпуска запланированных объемов научно-технической продукции в установленный срок требуется специальное оборудование. В связи с этим, в управляющем комплексе СУРП важное место отведено расчету плана загрузки оборудования. Конкретные расчеты осуществляются на основе плана-графика исполнения "единицы заказа" и технологической схемы полного завершения одной отчетной работы (вплоть до момента ее передачи заказчику и внедрения).

Эффективное управление научно-производственным процессом невозможно без оперативного и систематического контроля за выполнением планов-заказов. Этот контроль обеспечивается путем документирования всех этапов научно-производственной и финансовой деятельности и регистрации задокументированных показателей в СУРП. Операционная система, в которую закладываются информационный банк данных по СУРП (в нашем варианте это - "БЭСТ-ПРО"), позволяет осуществлять внутрицеховой учет операций (по научным отделам, конструкторским бюро, производственным участкам и другим подразделениям), учет движения этапов выполнения этих работ, учет МПЗ, финансовых ресурсов, суммы экономии средств и дополнительно привлеченных инвестиций со стороны (в ряде случаев).

В процессе обработки названных выше данных используется информация из таких документов, как наряд-заказы (маршрутные карты), приемо-сдаточные накладные, требования на отпуск материалов, акты замены, акты на безрезультатный научный или технологический эксперимент. Эти документы являются информационной основой для подготовки отчетов (рапортов) по всему научно-производственному циклу на отчетный период. На государственных предприятиях, функционирующих в основном на базе бюджетного финансирования, решение задач снижения издержек на "единицу заказа" затрудняется из-за низкой степени вероятности полного финансирования. Это не позволяет своевременно и точно детализировать данные о себестоимости и построить график движения денежных платежей. С такими трудностями сталкиваются практически все российские предприятия, функционирующие в условиях неуправляемого рынка. Кроме того, учет затрат на производство товаров, работ и услуг отличается высокой трудоемкостью и так называемым "пост-фактумным" характером бухгалтерского учета себестоимости.

Глава 2 Концептуальные подходы антикризисного управления в современных условиях

Похожие работы

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

... стратегического плана развития компании и носит характер оперативного «хирургическо-экономического» вмешательства, с целью предотвращения дальнейшего ухудшения в деятельности региона. В случае положительного исхода антикризисного управления (регион выравнивается с точки зрения финансового состояния, улучшается платежный баланс, и проч.), регион может продолжать реализацию стратегического плана ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

0 комментариев