Методологические аспекты антикризисного управления

Правовое регулирование процедур банкротства компаний

Отраслевые особенности системы антикризисного управления

Основы формирования программ антикризисного управления

Расчет для i-го варианта стратегии КСПР оценок обобщенной характеристики Х-, в частности: оценки математического ожидания:

Развитие свойств внутреннего антикризисного аудита для продуктивного управления бизнесом

Невыполнения администрацией предприятия рекомендаций аудиторов

Институциональные механизмы обеспечения

Правовые механизмы обеспечения

Навигация

Развитие свойств внутреннего антикризисного аудита для продуктивного управления бизнесом

Антикризисное управление в России: институциональные, правовые и финансовые механизмы обеспечения

175282

знака

0

таблиц

0

изображений

2.3 Развитие свойств внутреннего антикризисного аудита для продуктивного управления бизнесом

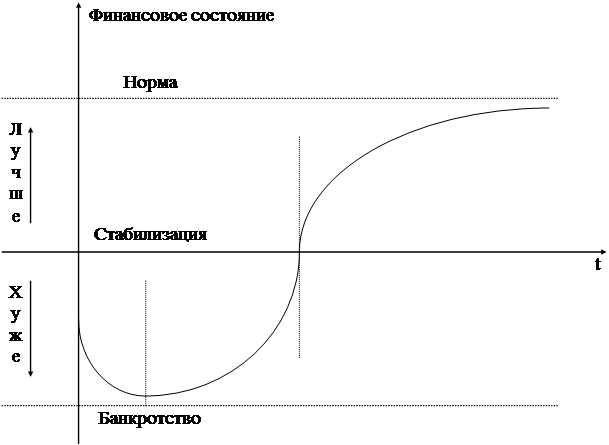

Для предотвращения вхождения в предкризисное состояние необходимо четко отслеживать его признаки и оперативно управлять ими. Специалисты по проблемам экономических и финансовых кризисов различают несколько стадий развития кризисной ситуации на предприятии. От мобильного реагирования на них можно избежать развития кризиса. Так, большинством исследователей, например, Бригхемом Ю., Гапенски Л., Лютером В., Минаевым Э. упоминаются четыре основные стадии развития кризисной ситуации, это: "экономическая несостоятельность (скрытая стадия банкротства), финансовая нестабильность, неплатежеспособность (реальное банкротство) и стадия официального признания банкротства". По нашему мнению, в числе названных стадий указаны те, которые свидетельствуют не о развитии кризисной ситуации, а о ее наступлении. Кризисная ситуация может развиваться в условиях относительного благополучия экономики компании, поэтому менеджмент фиксирует ее уже при явном наступлении неплатежеспособности.

Преломлению кризисных тенденций способствует разработка специальных мер антикризисного реагирования, состоящих из двух основных блоков:

o антикризисного регулирования;

o антикризисного управления.

Как было выявлено при исследовании правовых основ банкротства, функцию антикризисного регулирования выполняют, как правило, государственно-властные органы через принятие законов нормативно-правового назначения. Реализация таких законодательных норм представляет собой антикризисное управление в условиях конкретного предприятия. Смысл такого управления заключается в разработке программ, способных своевременно "исправить" состояние основных показателей финансового состояния предприятия. В основе самой программы всегда находится пакет аналитических расчетов индикаторов предбанкротного состояния, на основе которого проводится диагностика причин неплатежеспособности и разрабатывается график погашения основных долгов предприятия. Немаловажную роль в реализации программ антикризисного управления играет использование прогрессивных методов стратегического финансового планирования, регулирования движения денежных потоков и контроль за их целевым и полным прохождением до кредиторов, включая счета федерального казначейства.

По нашему мнению, при установлении характера кризисной ситуации наиболее обоснованной является комплексная ее оценка на основе совокупности абсолютных и относительных показателей, характеризующих различные аспекты хозяйственной деятельности компании и тенденции их изменения в изучаемом периоде (1-3 года). При выборе показателей важно учитывать и возможность их оперативного получения по данным бухгалтерской и статистической отчетности компании без лишних затрат на выполнение специальных расчетов и проведение дополнительных обследований.

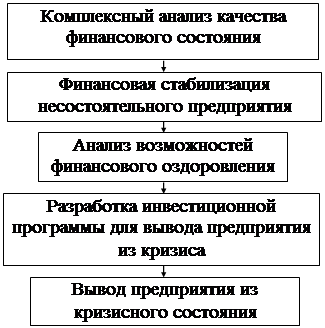

Процесс планирования выхода компании из кризиса опирается на общеметодологические основы управления любыми экономическими процессами. Это - стратегическое ориентирование и разработка тактических шагов, приводящих к реализации этих ориентиров. В результате стратегического планирования формулируются альтернативные варианты выхода компании из финансового кризиса и выбирается наиболее приемлемая стратегия. В рамках выбранной стратегии реализуются тактические действия финансового планирования, регулирования финансового обеспечения оборота средств компании и оперативный внутренний контроль и аудит.

Единение методов финансового планирования, регулирования и контроля является главным операционным рычагом корпоративного кризисного менеджмента и аудита. В настоящее время очень важным условием для нормального развития компаний является понимание этого триединства управления финансовыми кризисами. Программа выхода из кризиса включает и такой важный раздел, как организационные мероприятия, такие как: создание группы специалистов по выводу компании из кризиса, определение прав и обязанностей каждого участника такой группы, обеспечение работников группы нормативно-методическими документами и операционной техникой, контроль за работой группы. После выполнения антикризисной программы проверяется ее эффективность, формулируется заключение о выходе предприятия из кризисной ситуации или обосновывается необходимость подготовки дополнительных мер, если часть целей антикризисной программы не достигнута.

Важнейшим методико-аналитическим приемом выявления предбанкротного состояния предприятия является специальный антикризисный аудит. Такое определение аудита означает, что его основные приемы и подходы заранее нацелены на выявление симптомов вхождения предприятия к предкризисной границе.

Антикризисный аудит можно определить как системный процесс накапливания и обработки информации с помощью специальных методов для оценки природы и глубины кризиса компании с целью его предотвращения или смягчения кризисных последствий. Такой аудит проводится по специальной программе, предусматривающей в конечном итоге контроль и оценку результативности выполнения всех ее разделов и установок, основанных на систематизации причин кризиса.

Глубокий анализ содержания учетной политики предприятия, заявленной в Приказе администрации предприятия и фактически реализуемой на практике, позволяет установить не только имевшие место в изучаемом периоде изменения, но и выявить, ранжируя по значимости, факторы, оказавшие существенное воздействие на показатели финансовой и налоговой отчетности.

Логика действий аудитора при реализации программы антикризисного управления.

1. Подготовка исходной информации для анализа финансово-хозяйственной деятельности предприятия

2. Выявление по данным бухгалтерской и статистической отчетности симптомов кризисных проявлений в работе

3. Выполнение аналитических процедур аудита для оценки состояния объекта

4. Обоснование системы показателей (критериев) оценки состояния объекта

5. Количественная и качественная идентификация состояния объекта на основе выбранной системы показателей (критериев)

6. Документирование информации, полученной в процессе диагностики (по мере сбора и обобщения данных)

В тех случаях, если учетная политика не соответствует установленным правилам ее реализации (предположение о непрерывности деятельности, соблюдение имущественной обособленности, правильность отнесения доходов и расходов к отчетными периодам, разделение текущих затрат и капитальных вложений, последовательность применения и другое) и не в полной мере отражает особенности деятельности предприятия, то возрастает риск использования в анализе несопоставимых и недостоверных данных.

Указанные функции можно разделить на два вида: контрольные функции и функции по разработке целевых программ. Этот вывод подтверждается также и мнением таких исследователей, как Беляев С, Белых Л., Градов А., Терехов А., Кошкин В. и других специалистов. По их мнению, "аудит на кризисном предприятии обеспечивает не только проверку достоверности финансовых показателей, но и разработку предложений по нормализации финансово-хозяйственной деятельности".

Понятие "нормализация финансово-хозяйственной деятельности" достаточно емкое и многообразное, оно раскрывается как комплекс действий, способных повысить уровень обеспечения предприятия собственными финансовыми ресурсами для возобновления производства докризисного периода. Исследования показывают, что практически всегда предприятия главным фактором определяют снижение расходов с последующим увеличением капитализации бизнеса. По нашему мнению, в российских условиях главным фактором должен быть фактор роста производительности труда, а это, как известно, влечет за собой целый комплекс дополнительных мер, требующих уже государственного санирования.

Антикризисный аудит всегда направлен не на отдельный сегмент бизнеса, а на весь имущественный комплекс, который в кризисной ситуации уже перестает быть высокоорганизованным и динамичным, т.е. системно ориентированным на прирост чистых активов. Обследованию в данном случае подвергается вся внутренняя хозяйственная среда, разбиваемая на отдельные блоки, которые ранжируются в зависимости от тяжести их финансового состояния (нехватки средств для возобновления кругооборота). Такими блоками могут быть как конкретные виды материально-производственных запасов, обязательств, так и отдельные хозяйственные функции предприятия: поиск поставщиков, рынков сбыта, заготовление, оценка запасов и затрат, то есть их калькулирование.

В отдельные блоки могут объединяться и подвергаться аудиту различные сегменты бизнеса, виды финансово-хозяйственной деятельности, организационная структура и приемы управления компанией. Формирование блоков для проведения аудита всегда ставится в зависимость от специфики управляемого объекта, поэтому при разработке программы выхода из кризиса и определения блоков аудиторского воздействия важно согласовать рекомендации по совершенствованию управления деятельностью компании и

осуществления контрольных действий аудиторов за поэтапным прохождением запланированных в программе установок. Главная цель антикризисного аудита заключается в постановке диагноза финансово-хозяйственным процессам и разработка совместно с менеджерами компании заданий по выявлению и устранению кризисных тенденций.

Антикризисный аудит по методам планирования его этапов идентичен общему аудиту. Так, например, до подписания договора на оказание аудиторских услуг аудиторская организация формирует банк исходных данных, состоящих из двух пакетов. В первый пакет входят самые современные методические и правовые документы, регулирующие хозяйственную деятельность предприятия. Второй пакет содержит документы, подтверждающие отраслевую специфику компании, состояние его экономических контрагентов, местоположение на рынке, соотношение спроса и предложения на рынке, величину долговых обязательств за ряд лет (желательно за пять и более лет).

По критерию среды воздействия на объект антикризисный аудит, также как общий, классифицируется на внутренний и внешний. Внутренний аудит обычно проводит группа внутреннего контроля, а внешний аудит выполняют специалисты внешнего антикризисного управления и регулирования.

Некоторым отличием договора на антикризисный аудит является наличие в нем, помимо обычных позиций, предмета договора, срока действия, стоимости и порядка расчетов, других специализированных сведений. Как показывает практика, постоянной позицией в таких договорах является приведение расширенного перечня объектов и задач, согласованных с администрацией предприятия и его собственником, юридическая и финансовая ответственность аудиторов за "работоспособность" антикризисной программы. Со стороны собственника и менеджера принимаются повышенные обязательства и ответственность за раскрытие всей информации о движении денежных средств, стоимости и количественной величине имущества. Специфика антикризисного аудита проявляется при расчете уровня существенности и величины аудиторского риска при определении объема и состава аудиторских процедур. Кроме того, специальные требования должны предъявляться к квалификации аудиторов, стажу работы, многопрофильности их знаний. В состав группы антикризисных аудиторов всегда необходимо включать юристов - специалистов по финансовому, налоговому и другим отраслям права и антикризисному менеджменту, а также и специалистов-оценщиков.

СЛАГАЕМЫЕ АУДИТОРСКОГО РИСКА ПРИ ВЫПОЛНЕНИИ ПРОГРАММЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1. Неверная диагностика кризисного состояния объекта

Этот вид риска характеризует вероятность ошибок при определении аудиторами реального экономического состояния предприятия, действительных внешних и внутренних причин и факторов его кризиса. В результате неправильной диагностики высока опасность подготовки неадекватной программы выхода предприятия из кризиса

2. Разработка неэффективной антикризисной программы

Этот вид риска определяет вероятность просчетов при подготовке аудиторами конкретных рекомендаций даже при условии точной диагностики кризисной ситуации. Реализация неточных по содержанию рекомендаций не обеспечит достижение запланированных показателей финансовой состоятельности предприятия

Похожие работы

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

... стратегического плана развития компании и носит характер оперативного «хирургическо-экономического» вмешательства, с целью предотвращения дальнейшего ухудшения в деятельности региона. В случае положительного исхода антикризисного управления (регион выравнивается с точки зрения финансового состояния, улучшается платежный баланс, и проч.), регион может продолжать реализацию стратегического плана ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

0 комментариев