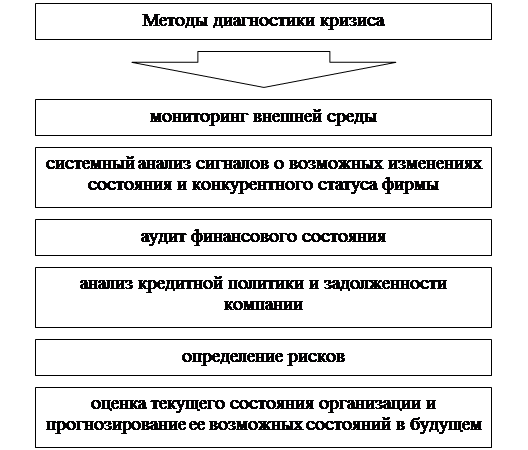

Общие причины неплатежеспособности предприятия в предкризисный период

Концепция создания системы антикризисного управления

Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием

Современному российскому менеджменту как воздух нужны инновации, которым контроллинг всемерно способствует

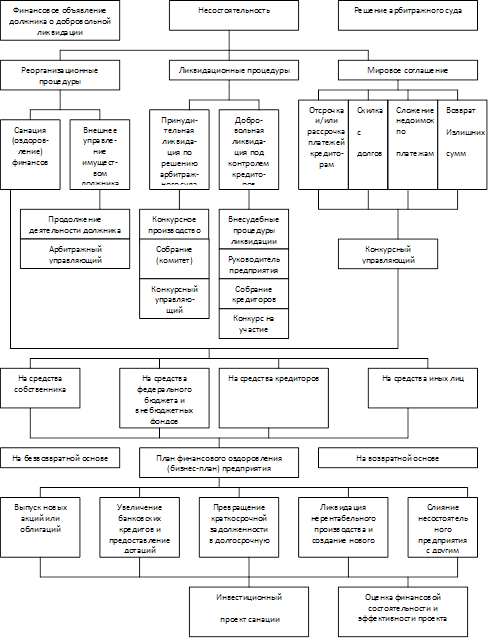

Антикризисное управление до процедуры банкротства

Антикризисное управления на стадии банкротства

Меры государственного антикризисного регулирования

Навигация

Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием

Антикризисное управление на предприятии

172011

знаков

4

таблицы

0

изображений

2.2 Разработка маркетинговой стратегии и системы контроллинга в антикризисном управлении предприятием

Уже не раз отмечалось, что в условиях трансформации российской экономики в деятельности хозяйствующих субъектов существенно повысился фактор неопределенности, увеличился риск. Выживание предприятий в этих условиях все чаще зависит от действия долгосрочных факторов. Их учет возможен в значительной мере в рамках реализации маркетинговой стратегии, нацеленной на поддержание и развитие производства, повышение профессионального и квалификационного уровня сотрудников фирмы, совершенствование ассортимента и рост конкурентоспособности выпускаемой продукции, освоение новых рынков, на повышение эффективности функционирование компании.

Главная проблема сегодня на многих предприятиях связана с неумением правильно организовать маркетинг, с тем, что прежде всего из-за недостатка информации они не могут найти тот продукт, который востребован сегодня рынком. Налаживая тонкие связи в рамках производственной региональной и межрегиональной кооперации, можно решать проблему финансового оздоровления предприятий. Не обязательно оказывать помощь всем предприятиям, завязанным в единую технологическую цепочку, поддержать, скажем, последнее в этой технологической цепочке предприятие, выпускающее конечную продукцию, которое, соответственно, оплатит продукцию своих смежников и поставщиков.

Так, умелое управление маркетингом позволило АО «Пемос», выпускающему синтетические моющие средства, превратиться из аутсайдера в лидеры отечественного рынка бытовой химии. До кризиса августа 1998 г. завод представлял грустное зрелище. На заводе не было «живых» денег, и продукцию обменивали на все то, что можно было обменять, с тем чтобы выменянную на стиральные порошки продукцию можно было хоть как-то продавать в дальнейшем за деньги, а если это не удавалось, то рассчитаться с бюджетом и партнерами по бизнесу натуральными продуктами других предприятий.

Такой бартер приводил к тому, что немногочисленные торговые предприятия, которые покупали у завода моющие средства за «живые» деньги, постепенно, не выдержав конкуренции, уходили с рынка, тогда как предприятия, получавшие моющие средства по бартеру, зачастую выбрасывали их на рынок по ценам в 2 раза ниже отпускной цены завода, ибо это для них было средством обналичивания денег. В итоге, объемы производства на заводе снизились до 10-15% проектной мощности Приведенный пример показывает, что в условиях перехода к рынку предприятия не могут обойтись без использования маркетинговой стратегии. Она нацелена на поддержание и развитие процесса производства, интеллектуального потенциала сотрудников фирмы, повышение качества продукции и расширение товарного ассортимента, освоение новых рынков, увеличение сбыта и, в конченом счете, на повышение эффективности деятельности предприятия.

Разрабатывая и воплощая в жизнь маркетинговую стратегию, направленную на увеличение добавленной стоимости или снижение издержек, предприятие предлагает потребителям товар, ценность которого превосходит предложения конкурентов.

Планирование маркетинговой стратегии, выступая в качестве одной из функций антикризисного управления:

- основывается на оценке перспектив развития внешней среды деятельности фирмы, состоянии внешней конъюнктуры. Нестабильность экономики, постоянно меняющиеся условия ее развития затрудняют прогнозируемость многих процессов во внешней среде. В то же время в современном управлении нацеленность на адаптацию организации к изменениям во внешней среде приобретает особую актуальность. В связи с этим очень важно располагать информацией о состоянии экономической конъюнктуры страны (объеме производства продукции и предоставляемых услуг, динамике внутреннего и внешнего товарооборота, уровне платежеспособного спроса населения и индексе стоимости жизни, масштабах инвестиционной активности, других показателях, характеризующих экономическую ситуацию в стране и происходящих в ней изменениях;

- предусматривает анализ сильных и слабых сторон в деятельности предприятия, поскольку успех предприятия определяется прежде всего рациональной организацией производства продукции, снижением издержек производства и другими способами воздействия на внутренние факторы производства. Одна из главных особенностей управления в период кризиса заключается в том, что реализация решений, использующих преимущественно инструменты внутрифирменного управления, становится основным содержанием антикризисных мероприятий;

- предполагает сбор и анализ информации о партнерах фирмы, потребителях ее продукции, конкурентах.

Решающим фактором, определяющим дееспособность предприятия, фирмы, корпорации, выступают инновационная деятельность, любые улучшения на всех направлениях их функционирования. Для российских хозяйствующих субъектов, столкнувшихся с конкуренцией, проблемой выживаемости в жестких условиях рынка, особое значение приобретает разработка и осуществление эффективной научно-технической политики.

Нарушение платежеспособности компании в современных условиях чаще всего становится следствием неадекватности ее инновационной стратегии изменениям во внешней среде. В стратегическом планировании большинства российских предприятий инновационной деятельности пока еще не уделяется соответствующего ее значению внимания. В результате прежняя продукция и технологии устаревают, рынки предприятия не обеспечивают прибыльности, происходит сокращение активов, теряется платежеспособность. Низкая инновационная активность приводит к кризису и крупные предприятия в отраслях с высокими технологиями, и средние и малые фирмы, выступающие на динамичных рынках.

Зарубежный опыт констатирует, что в условиях конкуренции непрерывное внедрение новшеств, способность руководства предприятия к инновационной деятельности представляют собой решающий фактор поддержания высокого уровня его доходности. Необходимость инноваций диктуется изменениями, происходящими во внешней среде, в которой действует фирма, а также угрозой устаревания выпускаемой ею продукции.

Нововведения касаются разработки и организации выпуска нового продукта или услуги, усовершенствования выпускаемой продукции, выхода фирмы на новые рынки и расширение существующих рынков, технологии и организационной структуры управления предприятием, ее адаптации к изменениям, происходящим на рынке, снижения затрат на производство и реализацию продукции, других аспектов функционирования компании. Компании, пренебрегающие инновационной деятельностью, оказываются в конечном счете беззащитными перед ухудшением рыночной конъюнктуры. Поэтому формирование мировоззренческой концепции и приоритетов в области инноваций, понимания важности нововведений - одна из важнейших задач российских менеджеров.

Предприятие может добиться крупных успехов и признания на рынке, если будет использовать в управлении наиболее передовые, прогрессивные методы. К числу таких новаций следует отнести практику внедрения контроллинга. Использование системы контроллинга в антикризисном управлении, как вытекает из зарубежной практики, позволяет «отслеживать» движение предприятия к намеченной стратегической цели (миссии) своего развития.

Контроллинг, как отмечает Э. Уткин, выступает как система обеспечения выживаемости фирмы в краткосрочном плане, нацеленная на оптимизацию прибыли, в долгосрочном плане - на поддержание гармоничных отношений с окружающей средой. Появление контроллинга связано с усложнением ориентации на рынке, усилением конкуренции, необходимостью учета социальных и экономических факторов. Контроллинг совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом уровне развития рынка, единая система направления на достижения стратегических реализацию продукции.

Как известно, западные фирмы ведут финансовую бухгалтерию, регламентируемую государством и предназначенную для государства, банков, инвесторов и кредиторов. Внутренний учет (управленческий, производственный и т.д.) необходим для более эффективного менеджмента, характер которого определяет само предприятие. В России пока лишь формируются основы контроллинга. Национальные бухгалтерские стандарты еще не разработаны, хотя российские фирмы получили относительную экономическую свободу для организации внутренней бухгалтерии.

Для внедрения и обеспечения надежного функционирования системы контроллинга менеджеру необходима постоянная оперативная информация о реальных затратах на производство и реализацию продукции, услуг, каждого конкретного их вида, точные калькуляции услуг, в которые внесены все непосредственные затраты на их обеспечение. Отметим, что традиционное ценообразование, опирающееся на калькуляцию полной фактической себестоимости продукта, сейчас все более отходит на второй план, а преобладает оценка, сколько клиент может и хочет заплатить за товар или услугу. Менеджер обязательно опирается на нижний предел цены, при котором определяются затраты, минимально необходимые для покрытия собственных затрат на производство и целей компании.

Тем не менее, глубокое изучение и внедрение контроллинга необходимо по следующим соображениям:

1. Анализ возникающих проблем управления на Западе, их тенденций важен, чтобы исключить ошибки при использовании контроллинга в России, вовремя оценить возникающие трудности и найти пути их устранения.

2. Принцип контроллинга - сегодня внедрять то, о чем другие будут думать только завтра - позволяет использовать самые современные методы менеджмента намного раньше конкурентов.

3. Внедрение контроллинга - исключительно эффективный метод рыночного хозяйствования, если его применять с учетом конкретных российских условий.

4. При практической реализации основ контроллинга одинаково важны все его составляющие (учет, анализ, планирование, контроль, маркетинг, информация) и их глубокое знание, чтобы в совокупности, во взаимодействии получить высокий дополнительный эффект.

Похожие работы

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

... в конкурентной среде). Данные предложения позволят повысить эффективность процесса антикризисного управления ООО «Доминус», а именно: обеспечить контроль над затратами, увеличить прибыль, усилить финансовую устойчивость предприятия, качественно улучшить процесс антикризисного управления. Список использованной литературы I. Нормативно-правовые акты 1. Конституция Российск

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

0 комментариев