Навигация

Планирование производства

46063

знака

23

таблицы

3

изображения

2.4 Планирование производства

ООО "Квант" планирует выпускать консервированные компоты из абрикосов, ананасов, ягод. Необходимо отметить, что себестоимость замороженных фруктов перечисленных видов примерно одинакова, поэтому расчет будет производиться для общего выпуска консервов.

Производственная программа предприятия ООО "Квант" на 2009 – 2011 гг. приведена в таблице 6.

Таблица 6 Производственная программа ООО "Квант" шт.

| Показатель | 2009 год | 2010 год | 2011 год | |||

| Коэффи-циент роста объемов выпуска продукции | Объем выпуска продукции | Коэффи-циент роста объемов выпуска продукции | Объем выпуска продукции | Коэффи-циент роста объемов выпуска продукции | Объем выпуска продукции | |

| Консервированные компоты, шт. | - | 48000 | 1,1 | 52800 | 1,1 | 58080 |

Произведем расчет потребности в основных фондах. Вспомогательные расчеты представлены в таблицах 7 – 9 в приложении к работе.

Таблица 10 Потребность в основных фондах для производства консервированных компотов руб.

| Основные фонды | 2008 год | 2009 год | 2010 год | ||

| Действующие | Общая потребность | Прирост основных фондов | Общая потребность | Прирост основных фондов | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Здания производственного назначения | - | - | - | - | - |

| 2. Рабочие машины и оборудование | - | 255700 | 255700 | 255700 | - |

| 3. Транспортные средства | - | - | - | - | - |

| 4. Прочие | - | 5000 | 5000 | 5000 | - |

| Итого | 0 | 260700 | 260700 | 260700 | 0 |

Произведем расчет необходимого количества исходного сырья (см. таблицу 12). Вспомогательные расчеты представлены в таблице 11 приложении к работе.

Необходимо отметить, что при расчете стоимости переходящего запаса были сделаны следующие предположения:

Норматив запасов сырья, материалов, тары составляет 2 дня, готовой продукции – 1 день.

Норматив по запасным частям принят в размере 2% от балансовой стоимости оборудования.

Таблица 14 Планирование потребности в оборотных средствах

| № п/п | Виды и наименование ресурсов | 2009 год | 2010 год | ||||||||||

| Коли-чество | Цена едини-цы ресур-са, руб. | Стои-мость, руб. | Стои-мость перехо-дящего запаса, руб. | Коли-чество | Цена едини-цы ресур-са, руб. | Стои-мость, руб. | Стои-мость перехо-дящего запаса, руб. | Коли-чество | Цена едини-цы ресурса, руб. | Стои-мость, руб. | Стои-мость перехо-дящего запаса, руб. | ||

| 1 | Сырье и материалы | 213284,6 | 1699,5 | 253382,07 | 2018,98 | 298230,6974 | 3564,51 | ||||||

| 2 | Топливо | 0,0 | 0,0 | 0 | 0 | 0 | 0 | ||||||

| 3 | Электроэнергия | 3526 | 1,8 | 6346,8 | 0,0 | 3526 | 1,98 | 6981,48 | 0 | 3878,6 | 2,14 | 8294,00 | 0 |

| 4 | Тара | 96 | 25 | 2390,4 | 19,0 | 95,61753 | 27,5 | 2629,4821 | 20,95 | 105,1793 | 29,7 | 3123,824701 | 37,34 |

| 5 | Запасные части | 2607,0 | 5214,0 | 2867,7 | 5214,0 | 3097,12 | 5214,0 | ||||||

| 6 | Незавершенное производство | 3,6 | 4,2 | 7,5 | |||||||||

| 7 | Готовая продукция на складе | 6,8 | 8,04 | 14,20 | |||||||||

| 8 | Прочие | 0,0 | 0 | 0 | |||||||||

| Итого | 224628,8 | 6942,9 | 265860,73 | 7266,22 | 312745,64 | 8837,53 | |||||||

Произведем расчет потребности в персонале. Вспомогательные расчеты приведены в таблице 13 в приложении к работе.

Таблица 14 Потребность в персонале и заработной платы

| Наименование категорий работников | 2009 год | 2010 год | 2011 год | |||||

| Потреб-ность, чел. | Средне-годовая зара-ботная плата, руб. | Затраты на зар-плату, руб. | ЕСН, 26%, руб. | Затраты на зар-плату, руб. | ЕСН, 26%, руб. | Затраты на зар-плату, руб. | ЕСН, 26%, руб. | |

| 1. Рабочие основного производства | 1 | 80320,00 | 80320,00 | 20883,2 | 80320 | 20883,2 | 80320 | 20883,2 |

| 2. Рабочие вспомога-тельного производства | 0 | - | - | - | - | - | - | - |

| 3. Специалисты и служащие | 1 | 180000 | 180000 | 46800 | 180000 | 46800 | 180000 | 46800 |

| Итого | 2 | 52064 | 260320 | 67683 | 260320 | 67683 | 260320 | 67683 |

Произведем калькуляцию себестоимости компотов, производимых ООО "Квант" (см. табл. 15).

Срок полезного использования производственного оборудования составляет 12 лет.

Расходы на рекламу приняты в размере 1% от выручки, прочие расходы в размере 3% от затрат на сырье и материалы.

Таблица 15 Калькуляция себестоимости руб.

| Показатели | 2009 год при объеме производства 48 тыс. шт. | 2010 год при объеме производства 52,8 тыс. шт. | 2011 год при объеме производства 58080 шт. | |||

| на единицу продукции | всего | на единицу продукции | всего | на единицу продукции | всего | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка от реализации (без НДС) | 16,80 | 806400,00 | 18,14 | 958003,20 | 19,41 | 1127569,8 |

| 2. Себестоимость | ||||||

| 2.1 Сырье и материалы | 4,49 | 215675,01 | 4,85 | 256011,55 | 5,19 | 301354,52 |

| 2.2 Вода на технологические цели | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2.3 Топливо на технологические цели | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2.4 Электроэнергия на технологические цели | 0,13 | 6346,80 | 0,13 | 6981,48 | 0,14 | 8294,00 |

| 2.5 Затраты на оплату труда | 5,42 | 260320,00 | 4,93 | 260320,00 | 4,48 | 260320,00 |

| 2.6 Начисления на заработную плату | 1,41 | 67683,20 | 1,28 | 67683,20 | 1,17 | 67683,20 |

| 2.7 Амортизация основных производственных фондов | 0,45 | 21725,00 | 0,41 | 21725,00 | 0,37 | 21725,00 |

| 2.8 Расходы на рекламу | 0,17 | 8064,00 | 0,09 | 4790,02 | 0,10 | 5637,85 |

| 2.9 Налоги в дорожные фонды | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2.10 Арендная плата | 2,50 | 120000,00 | 2,50 | 132000,00 | 2,45 | 142560,00 |

| 2.11 Затраты на запасные части | 0,05 | 2607,00 | 0,05 | 2867,70 | 0,05 | 3097,12 |

| 2.12 Плата за воду | 0,08 | 3600,00 | 0,08 | 3960,00 | 0,07 | 4276,80 |

| 2.13 Прочие затраты | 0,13 | 6470,25 | 0,15 | 7680,35 | 0,16 | 9040,64 |

| Полная себестоимость (итого по разделу 2) | 14,84 | 712491,26 | 14,47 | 764019,30 | 14,19 | 823989,12 |

| 3. Налоги, относимые на финансовые результаты | ||||||

| 3.1 Налог на имущество | 0,04 | 1782,75 | 0,03 | 1348,25 | 0,02 | 913,75 |

| 3.2 Целевые сборы на содержание правоохранительных органов и другие цели | 0,00 | 48,00 | 0,00 | 48,00 | 0,00 | 48,00 |

| Итого по разделу 3 | 0,04 | 1830,75 | 0,03 | 1396,25 | 0,02 | 961,75 |

| 4. Балансовая прибыль (разд. 1 - итог разд. 2 - итого разд. 3) | 1,92 | 92077,99 | 3,65 | 192587,65 | 5,21 | 302618,90 |

| 5. Налог на прибыль | 0,46 | 22098,72 | 0,88 | 46221,04 | 1,25 | 72628,53 |

| 6. Чистая прибыль (разд. 4 - разд. 5) | 1,46 | 69979,27 | 2,77 | 146366,62 | 3,96 | 229990,36 |

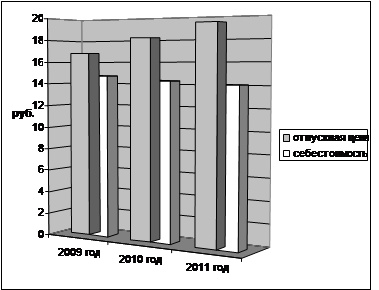

Динамика отпускной цены и себестоимости единицы продукции представлена на рисунке 1.

Рис. 1. Динамика отпускной цены и себестоимости консервированных компотов

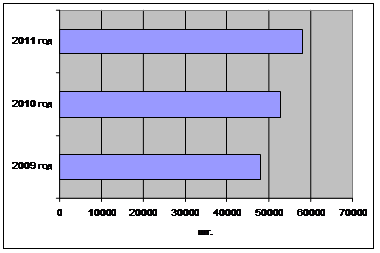

Динамика прогнозного объема продаж компотов, производимых ООО "Квант" представлена на рис. 2.

Рис. 2. Динамика производства консервированных компотов ООО "Квант" в 2009 – 2011 гг.

Похожие работы

... вынуждает желание привлечь внешние (как правило, иностранные) инвестиции. Характерно, что в подавляющем же большинстве случаев такие попытки бывают безуспешными. И пора перестать ссылаться на неблагоприятный инвестиционный климат. Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги. Во-вторых, в число составляющих инвестиционного климата входит и бизнес-плани

ени более года будет заведемо ошибочным. Многие сейчас ограничиваюся написанием плана на год. Что входит в бизнес-план? Любая предлагаемая форма дает лишь общее представление. Любой бизнес имеет свои особенности, следовательно, не может существовать некоего "стандартного" плана, приемлимого во всех случаях. Существует один испытанный принцип составления любого бизнес-плана: ОН ВСЕГДА ДОЛЖЕН ...

... также развития бизнеса франчайзинговой сети. · Должно существовать достаточное количество франчайзи, соответствующее бизнес-планам потенциального франчайзера[11]. 2.4 Компоненты франчайзинговой системы Основными компонентами франчайзинговой системы являются: успешное осуществление пробного проекта, договор франшизы, руководство по франшизе, отбор франчайзи и постоянная поддержка. ...

... понять свои задачи и увидеть собственные личные перспективы, связанные с общим для всех бизнесом, оценить свой личный вклад в достижение поставленных целей. Бизнес-план окажется полезным для установления приоритетов и индивидуальных рабочих заданий на первый год работы предприятия. Рассматривайте разработанный бизнес-план как "карту полета", определяющую наиболее желательный, оптимальный по ...

0 комментариев