Сведения о материале изделия

Термическая обработка сплава ЭИ868

Разработка чертежей штамповой оснастки

Изделий по базовому варианту технологического процесса, кг;

Расчет полной себестоимости

Экология и безопасность

Разработка мер по защите окружающей среды отвыбросов отходов технологического процесса

Навигация

Изделий по базовому варианту технологического процесса, кг;

Жаропрочные сплавы

133990

знаков

34

таблицы

13

изображений

100 изделий по базовому варианту технологического процесса, кг;

Qдеталей1 – суммарный вес 100 готовых деталей, кг;

Qбезв.потерь1 – суммарный вес отходов, которые не могут быть использованы вторично, кг.

Следовательно получим:

Qо1 = 8,17 кг; Qмо2 = 10,96 кг; Qо2 = 2,55 кг.

Цмо = 495,87 руб./кг; Qо1 = 8,17 кг; Qо2 = 2,55 кг; Цо = 159,12 руб./кг.

Смо1 = (17,85 × 495,87 ×1,06–8,17× 159,12)=9 382,36 – 1300,01 =8 082,35 руб. /ед.

Смо2 = (10,96× 495,87 ×1,06 –2,55 × 159,12)= 5 760,82 – 405,76 = 5 355,06 руб./ед.

7.2.2 Расчет расходов на вспомогательные материалыОпределение расходов на вспомогательные материалы можем провести укрупнено по формуле:

Смв = 0,03 × Смо (15)

где Смо – расходы на основные материалы, руб.

Смв1 = 0,03 × Смо1 = 0,03 × 8 082,35 = 242,47 руб. /ед.

Смв2= 0,03 × Смо2 = 0,03 × 5 355,06 = 160,65 руб. /ед.

7.2.3 Расчет основной и дополнительной заработной платы основных производственных рабочихОпределение основной и дополнительной заработной платы основных производственных рабочих можем провести по формуле:

Зод = Зо + Зд + Зп (16)

где Зо – основная заработная плата основных производственных рабочих, руб.;

Зд – дополнительная заработная плата основных производственных рабочих (доплаты за отпуск и т.д.), руб.;

Зд = 0,35 × Зо (17)

Зп – премиальные доплаты основных производственных рабочих, руб.;

Зп=0,05 ×(Зо + Зд) (18)

Определение основной (тарифной) заработной платы основных производственных рабочих можем провести по формуле:

(19)

(19)

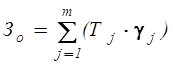

где Тj – трудоемкость j-той операции технологического процесса, руб.;

gj –часовая тарифная ставка рабочего на конкретной технологической операции процесса изготовления детали, руб.;

m – количество операций в технологическом процессе.

Расчет величины тарифной зарплаты основных производственных рабочих представлен в таблице 17, в которой приведены сведения об операциях технологического процесса, трудоемкости выполнения операций, средней часовой тарифной ставки рабочего на операции.

На основании расчета в таблице 17 имеем:

Зо1 = 816,32 руб./ед.

Зо2 = 772,94 руб./ед.

Определим дополнительную заработную плату основных производственных рабочих (оплату отпусков, отгулов и т.д):

Зд1 = 0,35 × Зо1 = 0,35 × 816,32 = 285,71 руб./ед.

Зд2 = 0,35 × Зо2 = 0,35 × 772,94 = 270,53 руб./ед.

Определим премиальные доплаты производственным рабочим:

Зп1 = 0,05 × (Зо1 + Зд1)= 0,05 × (816,32 + 285,71) = 55,10 руб./ед.

Зп2 = 0,05 × (Зо2 + Зд2)= 0,05 × (772,94 + 270,53) = 42,18 руб./ед.

Теперь можем определить суму основной и дополнительной заработной платы основных производственных рабочих:

Зод1 = Зо1 + Зд1 + Зп1 = 816,32 + 285,71 + 55,10 = 1 157,14 руб./ед.

Зод2 = Зо2 + Зд2 + Зп2 = 772,94 + 270,53 + 42,18 = 1 095,66 руб./ед.

Таблица 17

Расчет тарифной зарплаты основных производственных рабочих.| № | Наименование операции техпроцесса | Суммарная трудоемкость при изготовлении 100 ед. продукции (данные ПФО предприятия) | Специальность рабочего на операции | Разряд рабочего на операции | Часовая тарифная ставка | Основная (тарифная) зарплата | |||

| Базовый вариант | Новый Вариант | Базовый вариант | Новый вариант | ||||||

| час. | руб./ч | рублей/ед. | |||||||

| 1 | Резка прутка на заготовки | 0,91 | 0,91 | Операционист | IV | 81,14 | 73,84 | 73,84 | |

| 2 | Нагрев в электропечи | 0,62 | 0,60 | Термист | III | 73,56 | 45,6 | 44,14 | |

| 3 | Штамповка | 0,90 | 0,90 | Штамповщик | IV | 81,14 | 73,02 | 73,02 | |

| 4 | Нагрев в электропечи | 0,57 | --- | Термист | III | 73,56 | 41,92 | 0 | |

| 5 | Обрезка облоя | 0,87 | 0,87 | Штамповщик | VI | 97,04 | 84,42 | 84,42 | |

| 6 | Обдувка | 0,63 | 0,63 | Операционист | III | 73,56 | 46,34 | 46,34 | |

| 7 | Зачистка заусенцев | 1,35 | 1,35 | Операционист | IV | 81,14 | 109,54 | 109,54 | |

| 8 | Нагрев в электропечи | 0,55 | 0,55 | Операционист | III | 73,56 | 40,46 | 40,46 | |

| 9 | Правка | 0,87 | 0,87 | Штамповщик | VI | 97,04 | 84,42 | 84,42 | |

| 10 | Обдувка песком | 0,60 | 0,60 | Операционист | III | 73,56 | 44,14 | 44,14 | |

| 11 | Зачистка заусенцев | 1,35 | 1,35 | Операционист | IV | 81,14 | 109,54 | 109,54 | |

| 12 | Окончательный контроль качества | 0,65 | 0,65 | Контролер ОТК | VI | 97,04 | 63,08 | 63,08 | |

| ИТОГО: Основная заработная плата рабочих | 816,32 | 772,94 | |||||||

Определение отчислений на социальное страхование с суммы основной и дополнительной заработной платы основных производственных рабочих можем провести по формуле:

Оесн = Нсоц.нал. × Зод (20)

где Нсоц.нал. – ставка единого социального налога, которая на 2007/2008 год составляет 26 % [12].

Тогда имеем:

Оесн1 = Нсоц.нал. × Зод1 = 0,26 × 1 157,14 = 300,86 руб./ед.

Оесн2 = Нсоц.нал. × Зод2 = 0,26 × 1 095,66 = 284,87 руб./ед.

7.2.5 Расчет расходов на электроэнергию для технологических целейВ рассматриваемых вариантах технологического процесса имеется нагрев металла перед штамповкой, обрезкой облоя и правкой в электрических печах (базовый вариант) и нагрев перед штамповкой и правкой (новый вариант). Тогда расходы на электроэнергию для нагрева можем определить по формуле:

![]() (21)

(21)

где Wуст. – мощность токоприемника, кВт;

tнагр. – время нагрева заготовок, необходимых для изготовления 100 шт.

изделий, часов.

hмаш. – коэффициент машинного времени, который устанавливает связь

между трудоемкостью на операции и временем работы оборудования.

Однако в данной формуле задана не трудоемкость на операции, а время нагрева заготовок. Тогда hмаш. = 1.

hкпд.– коэффициент полезного действия печи или другого нагревательного устройства; hкпд.электропечи = 0,9 [11];

hп – коэффициент, учитывающий потери электрической энергии в сети,

hп = 0,96 [11];

Цэс – оптовая цена 1 кВт силовой электроэнергии, руб./кВт×ч;

Цэс = 1,84 руб./кВт×ч.

N – количество нагреваемых полуфабрикатов, шт.; N = 100 шт.

A садки – количество нагреваемых полуфабрикатов в одной садке, шт.

A садки = 50 шт.

Тогда для базового варианта имеем нагрев 100 заготовок в электрической печи СНО-3,2.6,2.5/15М1 с выдержкой при заданной температуре:

Wуст. = 60 кВт

t нагр.1 = 0,62 + 0,57 + 0,55 =1,74 часа;

t нагр.2 = 0,6 + 0,55 =1,15 часа;

hп = 0,96; hмаш. = 1.

Тогда имеем:

Етехн.1 = (60 × 1,74 × 1 × 1,84) / ( 0,9 × 0,96 ) × (100 / 50) = 444,67 руб./ед.

Для нового варианта технологического процесса имеем:

Етехн.2 = ( 60 × 1,15 × 1 × 1,84 ) / ( 0,9 × 0,96 ) × (100 / 50) = 293,88 руб./ед.

7.2.6 Расчет затрат на возмещение износа специальной оснасткиЗатраты на возмещение износа специальной оснастки можем определить по выражению:

Сспец. осн. = [ ( Цосн × kэр × n осн ) / (N вып год × Т служ)] × n расч. партии (22)

где Цосн – первоначальная стоимость специальной оснастки, руб.;

k эр – коэффициент, учитывающий расходы по эксплуатации оснастки

и ее ремонту; k эр = 1,3 [11];

n осн – количество одинаковой специальной оснастки, используемой в

технологическом процессе, шт.;

N вып год – годовая программа выпуска изделий, шт.;

N вып год = 200 000 шт./год;

Тслуж – срок службы специальной технологической оснастки, год.

Тслуж = 0,1 года при программе выпуска 200 000 шт./год., т.е. 20 000 изд.

n расч. партии – количество деталей, для которых ведется расчет

себестоимости изготовления, шт.; n расч. партии = 100 шт.

Для реализации первого варианта технологического процесса необходимо три комплекта штамповой оснастки (верхняя нижняя половина открытого молотового штампа, обрезной штамп, правильный штамп) стоимостью одного комплекта в 12 850, 11 670, 12 034 руб. соответственно. Для реализации второго варианта техпроцесса необходимо также три комплекта оснастки (верхняя и нижняя половина открытого штампа для винтового фрикционного пресса, обрезной штамп, правильный штамп) стоимостью одного комплекта в 13 950, 11 670, 12 034 руб. соответственно. Следовательно, получим:

n осн1= 1; Цосн1= 12 850 + 11 670 + 12 034 = 36 554 руб.

n осн2= 1; Цосн2=13 950 + 11 670 + 12 034 = 37 654 руб.

Тогда, по вариантам технологического процесса имеем:

Сспец. осн 1 = [ ( 36 554 × 1,3 × 1 ) / ( 200 000 × 0,1 ) ] × 100 = 237,60 руб./ед.

Сспец. осн 2 = [ ( 37 654 × 1,3 × 1) / ( 200 000 × 0,1 ) ] × 100 = 244,75 руб./ед.

7.2.7 Расчет расходов на содержание и эксплуатацию производственного оборудованияОпределение расходов содержание и эксплуатацию оборудования можем провести по формуле:

Собор. = Собу + Собсп + Сосну + Сину + Синсп + Сэ + Ссж (23)

где Собу – расходы на содержание и эксплуатацию универсального оборудования, руб.;

Собсп – расходы на содержание и эксплуатацию специального оборудования, руб.;

Сосну – расходы на возмещение износа универсальной технологической оснастки, руб.;

Сину – расходы на возмещение износа универсального инструмента, руб.

Синсп – расходы на возмещение износа специального инструмента, руб.;

Сэ – расходы на электроэнергию для производственных целей, руб.;

Ссж– расходы на сжатый воздух, потребляемый при содержании и эксплуатации оборудования, руб.

В двух рассматриваемых вариантах технологического процесса расходы по статьям Собсп, Сосну, Синсп, Ссж отсутствуют. Определим, последовательно, величины остальных статей расходов для базового и нового варианта технологического процесса.

Расходы на содержание и эксплуатацию универсального оборудования можем определить по формуле:

Собу = С а об + Сур (24)

где С а об – размер амортизационных отчислений в связи с эксплуатацией оборудования, руб.;

Сур – затраты на уход, мелкий и средний ремонт оборудования, руб.

Размер амортизационных отчислений в связи с эксплуатацией оборудования определим по выражению:

С а об = ( Цоб × а об × t ш-к ) / ( Фд об × kзагр × 100 ) (25)

где Цоб – первоначальная стоимость оборудования, руб.;

а об – годовая норма амортизационных отчислений для данной группы оборудования, %;

Фд об – действительный (плановый) годовой фонд времени работы оборудования, часов; при односменной работе Фд об = 2 015 часов;

kзагр – коэффициент загрузки оборудования, kзагр = 0,85;

t ш-к – штучно-калькуляционная норма выполнения данной операции технологического процесса (трудоемкость работы на данном оборудовании), часов.

Данные по первоначальной стоимости оборудования, трудоемкости работы на оборудовании и величине годовой нормы амортизационных отчислений для разных единиц оборудования по операциям технологического процесса представлены в таблицах 18 и 19. На основе приведенных в таблицах 18 и 19 данных можем определить величину амортизационных отчислений в связи с эксплуатацией оборудования по вариантам техпроцесса:

С а об1= [(139 500 × 12,5 × 0,91) + (216 550 × 11,0 × (0,62 + 0,57 + 0,55)) +

+ (987 560 × 10,3 × (0,90 + 0,87)) + (616 590 × 10,3 × 0,87) + (65 500 × 12,5 ×

× (0,63 + 0,60)) + (69 500 × 12,5 × (1,35 +1,35)) + (45 986 × 12,5 × 0,65) ] / (2 015 × 0,85 × 100) = [(1 586 812,5 + 4 144 767,0 + 18 004 206,36 + 5 525 262,99 +

+ 1 007 062,50 + 2 345 625,0 + 373 636,25] / (2 015× 0,85 × 100) = 32 987 372,60/ /(2 015 × 0,85 × 100) = 192,60 руб./ед.

С а об2= [(139 500 × 12,5 × 0,91) + (216 550 × 11,0 × (0,60 + 0,55)) + (876 590 ×

× 10,3 × (0,90 + 0,87)) + (616 590 × 10,3 × 0,87) + (65 500 × 12,5 × (0,63 + 0,60)) + (69 500 × 12,5 × (1,35 +1,35)) + (45 986 × 12,5 × 0,65) ] / (2 015 × 0,85 × 100) =

= [(1 586 812,5 + 2 739 357,50 + 15 981 112,29 + 5 525 262,99 + 1 007 062,50+ + 2 345 625,0 + 373 636,25] / (2 015 × 0,85 × 100) = 172,58 руб./ед.

Таблица 18

Сведения о применяемом производственном оборудовании при изготовлении детали типа "фланец".

| № | Наименование операции | Наименование оборудования | Первоначальная стоимость | Норма амортизац. отчислений | Количество единиц рем. сложности | Потребляемая мощность |

| руб. | % | - | кВт | |||

| 1 | Резка исходного материала на мерные заготовки | Абразивно-отрезной станок модели 8552 | 139 500 | 12,5 | 0,5 | 5,0 |

| 2 | Нагрев штучных заготовок | Электропечь сопротивления СНО-3,2.6,2.5/15М1 | 216 550 | 11,0 | 0,5 | 60 |

| 3 | Штамповка, обрезка в базовом варианте | Молот МПЧ 3,15 т. | 987 560 | 10,3 | 1,0 | 35 |

| 4 | Штамповка, обрезка в новом варианте | Фрикционный пресс усилием 80 МН | 876 590 | 10,3 | 1,0 | 22 |

| 5 | Правка в базовом и новом варианте | Кривошипный пресс усилием 40 МН | 616 590 | 10,3 | 1,0 | 20 |

| 6 | Обдувка полуфабрикатов и изделий | Обдувочный барабан модели ОБ-80 | 65 500 | 12,5 | 0,5 | 8,0 |

| 7 | Зачистка заусенцев | Абразивно-отрезной станок модели 8А240 | 69 500 | 12,5 | 0,5 | 5,0 |

| 8 | Контроль качества готовой продукции | Ультразвуковой дефектоскоп | 45 986 | 12,5 | 0,5 | 2,0 |

Таблица 19

Сведения о длительности работы производственного оборудования по вариантам технологического процесса.

| № | Наименование операции | Наименование оборудования | Штучно-калькуляционная норма при выполнении технологических операций (из расчета на 100 готовых деталей) | |

| Базовый вариант | Новый вариант | |||

| час. | час. | |||

| 1 | Резка исходного материала на мерные заготовки | Абразивно-отрезной станок модели 8552 | 0,91 | 0,91 |

| 2 | Нагрев штучных заготовок | Электропечь сопротивления СНО-3,2.6,2.5/15М1 | 0,62 + 0,57 + 0,55 | 0,60 + 0,55 |

| 3 | Штамповка, обрезка в базовом варианте | Молот МПЧ 3,15 т. | 0,90 + 0,87 | ---- |

| 4 | Штамповка, обрезка в новом варианте | Фрикционный пресс усилием 80 МН | ---- | 0,90 + 0,87 |

| 5 | Правка в базовом и новом варианте | Кривошипный пресс усилием 40 МН | 0,87 | 0,87 |

| 6 | Обдувка полуфабрикатов и изделий | Обдувочный барабан модели ОБ-80 | 0,63 + 0,60 | 0,63 + 0,60 |

| 7 | Зачистка заусенцев | Абразивно-отрезной станок модели 8А240 | 1,35 + 1,35 | 1,35 + 1,35 |

| 8 | Контроль качества готовой продукции | Ультразвуковой дефектоскоп | 0,65 | 0,65 |

Теперь можем определить затраты на уход, мелкий и средний ремонт оборудования по формуле:

С ур = ( Ер.сл. × mр.сл. × t ш-к ) / ( Фд об × kзагр ) (26)

где Ер.сл. – затраты на уход и ремонт оборудования, приходящиеся на одну единицу ремонтной сложности, руб.; Ер.сл. = 5 150 руб.;

mр.сл – количество единиц ремонтной сложности конкретного технологического оборудования, %;

Фд об – действительный (плановый) годовой фонд времени работы оборудования, часов; при односменной работе Фд об = 2 015 часов;

kзагр – коэффициент загрузки оборудования, kзагр = 0,85;

t ш-к – штучно-калькуляционная норма выполнения данной операции технологического процесса (трудоемкость работы на данном оборудовании), часов.

Данные по количеству единиц ремонтной сложности и штучно-калькуляционной норме по вариантам технологического процесса приведены в таблицах 18 и 19. Тогда имеем:

С ур1= 5 150 × [(0,5 × 0,91) + (0,5 × (0,62 + 0,57 + 0,55)) + (1,0 × (0,90 + 0,87)) +

+ (1,0 × 0,87) + (0,5 × (0,63 + 0,60)) + (0,5 × (1,35 +1,35)) + (0,5 × 0,65)] / (2 015 ×× 0,85) = 18,81 руб./ед.

С ур2= 5 150 × [(0,5 × 0,91) + (0,5 × (0,60 + 0,55)) + (1,0 × (0,90 + 0,87)) +

+ (1,0 × 0,87) + (0,5 × (0,63 + 0,60)) + (0,5 × (1,35 +1,35)) + (0,5 × 0,65)] / (2 015 × 0,85) = 17,92 руб./ед.

Теперь можем рассчитать расходы на содержание и эксплуатацию универсального технологического оборудования:

Собу1 = 192,60 + 18,81= 211,41 руб./ед.

Собу2 = 172,58 + 17,92 =190,50 руб./ед.

Расходы по возмещению износа универсальной технологической оснастки, к которой в данном технологическом процессе относится диск абразивно-отрезного станка модели 8А240 и модели 8552, можем определить по формуле:

Сосну= ( Цосн × kэр × t ш-к ) / ( Фд осн × Т служ × kзагр ) (27)

где Цосн – первоначальная стоимость универсальной оснастки, руб.;

Цосн = 2 250 руб.;

k эр – коэффициент, учитывающий расходы по эксплуатации оснастки и ее ремонту; k эр = 1,3 [11];

Фд осн – действительный (плановый) годовой фонд времени работы оснастки, часов; при односменной работе Фд осн =Фд об = 2 015 часов;

kзагр – коэффициент загрузки оснастки, kзагр = 0,85;

t ш-к – штучно-калькуляционная норма выполнения данной операции технологического процесса (трудоемкость работы на данном оборудовании), часов;

Тслуж – срок службы универсальной технологической оснастки, год.

Тслуж = 0,3 года.

Тогда, по вариантам технологического процесса имеем:

Сосну1 = ( 2 250 × 1,3 × (0,91 + 1,35 + 1,35) / ( 2 015 × 0,3 × 0,85 ) = 20,55 руб./ед.

Сосну2 = ( 2 250 × 1,3 × (0,91 + 1,35 + 1,35) / ( 2 015 × 0,3 × 0,85 ) = 20,55 руб./ед.

Расходы по возмещению износа универсального инструмента, к которому в данном технологическом процессе относится клещи-захваты, применяемые на операциях нагрева и штамповки, можем определить по формуле:

Сину= ( Цин × t ш-к × h маш × kэр) / Т стойк (28)

где Цин – первоначальная стоимость универсального инструмента, руб.; Цин клещи = 550 руб.;

k эр – коэффициент, учитывающий расходы по эксплуатации инструмента и его ремонту; k эр = 1,2 [11];

t ш-к – штучно-калькуляционная норма выполнения операций нагрева заготовок и горячей штамповки в технологическом процессе, часов.

По данным таблицы 17 имеем:

t ш-к1 = 0,62 + 0,57 + 0,55 + 0,9 + 0,87 + 0,87 = 4,38 часа

t ш-к2 = 0,6 + 0,55 + 0,9 + 0,87 + 0,87 = 3,79 часа

h маш – коэффициент машинного времени, учитывающий удельный вес машинного времени в штучно-калькуляционном;

h маш = 0,75 [11].

Т стойк – стойкость инструмента до полного износа, часов.

Т стойк = 480 часов.

Тогда, по вариантам технологического процесса имеем:

Сину1 = ( 550 × 4,38 × 0,75 × 1,2 ) / 480 = 4,52 руб./ед.

Сину2 = ( 550 × 3,79 × 0,75 × 1,2 ) / 480 = 3,91 руб./ед.

Определим последнюю составляющую расходов на содержание и эксплуатацию технологического оборудования, а именно затраты на электроэнергию для производственных целей. Расчет можем провести по формуле:

(29)

(29)

где Wуст. – мощность токоприемника электрооборудования, кВт;

hмаш. – коэффициент машинного времени, который устанавливает связь между трудоемкостью на операции и временем работы оборудования;

hмаш. = 0,75 [11];

hкпд.– коэффициент полезного действия электроустановок,

hкпд. = 0,8;

hп – коэффициент, учитывающий потери электрической энергии в

сети; hп = 0,96;

Цэс – оптовая цена 1 кВт силовой электроэнергии, руб./кВт×ч.;

Цэс = 1,84 руб./кВт×ч.

n – количество оборудования в данном технологическом процессе, шт.

Данные по потребляемой мощности оборудования и продолжительности работы оборудования представлены в таблицах 18 и 19. Учтем, что расходы на электроэнергию для нагрева заготовок и полуфабрикатов в электрической печи сопротивления учтены в статье "Расходы на топливо и электроэнергию для технологических целей".

Тогда имеем:

Сэ.1 = (5 × 0,91 × 0,75 × 1,84) + (35 × (0,90 + 0,87) × 0,75 × 1,84) + (20 × 0,87× 0,75 × 1,84) + (8 × (0,63 +0,6) ×0,75 × 1,84) + (5 × (1,35 + 1,35) × 0,75 × 1,84) + (2 ×

× 0,65 × 0,75 × 1,84) / ( 0,8 × 0,96 ) = 195,04 руб./ед.

Сэ.2 = (5 × 0,91 × 0,75 × 1,84) + (22 × (0,90 + 0,87) × 0,75 × 1,84) + (20 × 0,87× 0,75 × 1,84) + (8 × (0,63 +0,6) ×0,75 × 1,84) + (5 × (1,35 + 1,35) × 0,75 × 1,84) + (2 ×

× 0,65 × 0,75 × 1,84) / ( 0,8 × 0,96 ) = 153,69 руб./ед.

Теперь, суммированием определим затраты на содержание и эксплуатацию технологического оборудования по вариантам технологического процесса:

Собор. = Собу + Сосну + Сину + Сэ (30)

Собор.1 = 211,41 + 20,55 + 4,52 + 195,04 = 431,52 руб./ед.

Собор.2 = 190,50 + 20,55 + 3,91 + 153,69 = 368, 65 руб./ед.

7.2.8 Расчет цеховых расходовЦеховые расходы по вариантам технологического процесса можем определить как процент от суммы затрат на основную и дополнительную заработную плату основных производственных рабочих (Зод) и расходов на содержание и эксплуатацию технологического оборудования (Собор):

Сцех = kцех × ( Зод + Собор.) / 100 (31)

где kцех – коэффициент цеховых расходов, %;

kцех = 85% [11].

Тогда имеем:

Сцех1 = 85 × (1 157,14 + 431,52) / 100 = 1 350,36 руб.

Сцех2 = 85 × (1 095,66 + 368, 65) / 100 = 1 244,66 руб.

Теперь на основе всех рассчитанных расходов можем определить цеховую себестоимость изготовления. Для этого сведем все затраты по вариантам технологического процесса в таблицу 20 и суммированием определим цеховую себестоимость.

Тогда цеховая себестоимость по вариантам технологического процесса составляет:

Сцех1 = 8 082,35 + 242,47+ 1 157,14 + 300,85 + 444,67 + 237,60 +

+ 431,52 + 1 350,36 = 12 246,96 руб./ед.

Сцех2 = 5355,06 + 160,65 + 1 095,66 + 284,87 + 293,88 + 244,75 +

+ 368, 65 + 1 244,66 = 9 048,18 руб./ед.

Таблица 20Калькуляция цеховой себестоимости изготовления 100 деталей "фланец" из сплава ЭИ868.

| № | Наименование статей калькуляции | Обоз-начение | Величина затрат по вариантам техпроцесса | |||

| Базовый вариант | Новый вариант | |||||

| Сумма, руб./ед. | % к итогу | Сумма, руб./ед. | % к итогу | |||

| 01 | Расходы на основные материалы (за вычетом реализуемых отходов) | Смо | 8 082,35 | 66,0% | 5355,06 | 59,2% |

| 02 | Расходы на вспомогательные материалы | Смв | 242,47 | 2,0% | 160,65 | 1,8% |

| 03 | Расходы на основную и дополнительную зарплату основных произв. рабочих | Зод | 1 157,14 | 9,4% | 1 095,66 | 12,1% |

| 04 | Отчисления на единый социальный налог | Осоц | 300,85 | 2,5% | 284,87 | 3,1% |

| 05 | Расходы на топливо и электроэнергию для технологических целей | Стехн | 444,67 | 3,6% | 293,88 | 3,2% |

| 06 | Расходы на изготовление и возмещение износа специальной оснастки | Сспец | 237,60 | 1,9% | 244,75 | 2,7% |

| 07 | Расходы на содержание и эксплуатацию технологического оборудования | Соб | 431,52 | 3,5% | 368, 65 | 4,1% |

| 08 | Цеховые расходы | Сцех | 1 350,36 | 11,0% | 1 244,66 | 13,8% |

| 09 | ИТОГО: Цеховая себестоимость изготовления 100 деталей | Сцех | 12 246,96 | 100 % | 9 048,18 | 100 % |

Общезаводские расходы по вариантам технологического процесса можем определить как процент от суммы затрат на основную и дополнительную заработную плату основных производственных рабочих (Зод) и расходов на содержание и эксплуатацию технологического оборудования (Собор):

Сзав = kзав × ( Зод + Собор.) / 100 (32)

где kзав – коэффициент общезаводских расходов, %;

kзав = 65% [11].

Тогда имеем:

Сзав1 = 65 × (1 157,14 + 431,52) / 100 = 1 032,63 руб.

Сзав2 = 65 × (1 095,66 + 368, 65) / 100 = 951,80 руб.

7.2.10 Расчет потерь от бракаПотери от брака по вариантам технологического процесса можем определить по выражению:

Сбрак = kбрак × ( Сцех + Сзав.) (33)

где kбрак – коэффициент брака, %;

kбрак = 5 %;

Сцех – цеховая себестоимость по вариантам технологического процесса, руб.;

Сзав – общезаводские расходы по вариантам, руб.

Тогда имеем:

Сбрак 1 = 0,05 × ( 12 246,96 + 1 032,63 ) = 663,98 руб.

Сбрак 2 = 0,05 × ( 9 048,18 + 951,80 ) = 500,00 руб.

7.2.11 Расчет внепроизводственных расходовОпределение внепроизводственных расходов можно провести по формуле:

Свнепр. = kвнепр. × ( Сцех + Сзав. + Сбрак) (34)

где kвнепр. – коэффициент внепроизводственных расходов, а именно расходов связанных с рекламой продукции, маркетинговыми исследованиями, предпродажной и послепродажной поддержкой изделий и т.д., %;

kвнепр. = 7 %;

Сцех – цеховая себестоимость по вариантам технологического процесса, руб.;

Сзав – общезаводские расходы по вариантам, руб.;

Сбрак – расходы на потери от брака по вариантам, руб.

Тогда имеем по вариантам технологического процесса:

Свнепр. 1 = 0,07 × ( 12 246,96 + 1 032,63 + 663,98 ) = 976,05 руб.

Свнепр. 2 = 0,07 × ( 9 048,18 + 951,80 + 500,00 ) = 734,99 руб.

Похожие работы

... турбин, из которого следует, что для никелевых сплавов повышение рабочих температур и напряжений связывается с применением литейных сплавов с равноосной и направленной структурой. Повышение жаропрочности достигается усложнением химического состава сплава, увеличением содержания упрочняющей γ-фазы (рис.8). Для работах лопаток энергетических газотурбинных установок разработаны деформируемые ...

... механических нагрузок. Наиболее изнашиваемой частью двигателя гоночного автомобиля является поршень цилиндра. По утверждению специалистов немецкой фирмы Mahle, являющейся лидером в производстве поршней гоночных автомобилей, «стоимость поршня болида Formula –1 практически можно приравнять к цене золота». Основными материалами, используемыми в двигателях Формулы-1, являются алюминиевые магниевые, ...

... также в совокупности с элементами, тормозящими развитие эвтектоидной реакции (молибден в случае хрома и др.), эвтектоидообразующие добавки могут входить в состав современных многокомпонентных жаропрочных титановых сплавов. Но и в этом случае предпочтительнее элементы, имеющие с титаном наиболее высокие температуры эвтектоидного превращения. Например, в случае хрома эвтектоидная реакция протекает ...

... ;-фазы повышает жаропрочность и одновременно сообщает сплавам склонность к образованию горячих трещин при сварке и термической обработке, необходимость в термической обработке деталей после сварки или подварки технологических, а также эксплуатационных дефектов. Свойства жаропрочных никелевых сплавов для лопаток и дисков газовых турбин определяются термической стабильностью структуры, размерами, ...

0 комментариев