Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

Порядок митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення

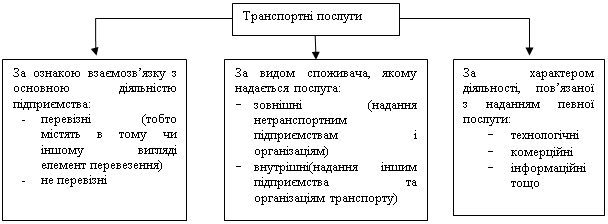

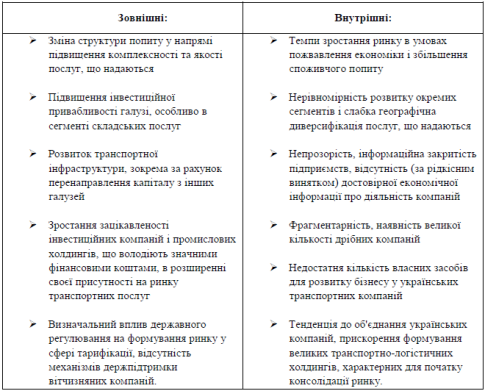

Напрямки діяльності ТОВ з ІІ “ІРІОЛА-ФРАХТ” по наданню послуг міжнародних автомобільних перевезень вантажів

Митний ліцензійний склад може використовуватись тільки для зберігання товарів, що розміщуються у режимі митного складу

Навигация

Організація міжнародних автомобільних перевезень

Організація міжнародних автомобільних перевезень

117260

знаков

13

таблиц

0

изображений

Курсова робота

Тема:

„Організація міжнародних автомобільних перевезень”

Зміст

Вступ

1. Сутність та основні принципи здійснення автомобільних транспортно-експедиційних операцій в зовнішній торгівлі

1.1 Сутність транспортних та транспортно-експедиційних операцій

1.2 Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

1.3 Порядок митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення2. Напрямки діяльності ТОВ з ІІ “Іріола-Фрахт” по наданню послуг міжнародних автомобільних перевезень вантажів

2.1 Характеристика господарської діяльності ТОВ з ІІ “Іріола-Фрахт”

2.2 Удосконалення організації міжнародних перевезень ТОВ з ІІ «Іріола-Фрахт» згідно Закону України «Про транзит вантажів» та режиму митних ліцензійних складівВисновки

Список використаної літератури

Додатки

Вступ

Актуальність теми курсової роботи полягає в тому, що міжнародні перевезення вантажів автомобільним транспортом відповідно до міжнародних договорів України з питань міжнародних автомобільних перевезень здійснюються між пунктами відправлення та призначення, один з яких або обидва розташовані за межами території України. Таким чином, деякі договори міжнародних транспортних перевезень заключаються при постійному знаходженні автотранспорту за межами країни, в якій зареєстрований автоперевізник.

Міжнародним перевізником вантажів автомобільним транспортом є суб'єкт підприємницької діяльності, який здійснює таке перевезення відповідно до міжнародних договорів України, ліцензії та договору про перевезення пасажира чи (та) вантажу автомобільним транспортом, що використовується ним на законних підставах.

Об’єктом досліджень курсової роботи є економічні відносини, що виникли в процесі здійснення міжнародних автомобільних перевезень.

Предметом досліджень курсової роботи була організація діяльності міжнародного автоперевізника та економічна ефективність цього виду підприємницької діяльності для автоперевізника.

Метою досліджень курсової роботи була оцінка ефективності діяльності міжнародного автоперевізника ТОВ з ІІ «Іріола-Фрахт» при його роботі в умовах ліцензійних вимог та обмежень по міжнародним автоперевезенням.

Практична цінність результатів курсової роботи полягає в виявленні “економічних дірок” в законодавстві по міжнародним автоперевезенням, користування якими приводить до мінімізації декларуємого в Україні прибутку. Тобто, до моменту створення міждержавного контролю за пересуванням вантажних автопоїздів, зареєстрованих в Україні, по території Європи з виконанням автоперевезень без заїзду на територію України чи проїзду транзитом через Україну, діяльність міжнародних автоперевізників в Україні на 70-80% знаходиться в «тіньовому секторі» економіки.

1. Сутність та основні принципи здійснення автомобільних транспортно-експедиційних операцій в зовнішній торгівлі

1.1. Сутність транспортних та транспортно-експедиційних операцій

Економічна сутність та стандартизований порядок взаємовідносин між власниками вантажів, транспортними та транспортно-експедиційними підприємствами та отримувачами вантажів в зовнішньоекономічних угодах встановлений в міжнародному документі “ ІНКОТЕРМС - Офіційні правила тлумачення торговельних термінів Міжнародної торгової палати (редакція 2000 року)” [13, с.4] (Введені в дію з 01.01.2000 р.).Таблиця 1.1

Умови поставки товарів по зовнішньоекономічних договорах з застосуванням міжнародних перевезень автотранспортом

| Група E | EXW | Франко-завод (... назва місця) |

| Група F | FCA | Франко-перевізник (... назва місця) |

| Група C | CPT | Фрахт/перевезення оплачені до (... назва місця призначення) |

| CIP | Фрахт/перевезення та страхування оплачені до (... назва місця призначення) | |

| Група D | DAF | Поставка до кордону (... назва місця поставки) |

| DDU | Поставка без сплати мита (... назва місця призначення) | |

| DDP | Поставка зі сплатою мита (... назва місця призначення) |

Термін "фрахт/перевезення оплачено до..." означає, що продавець здійснює поставку товару шляхом його передання перевізнику, призначеному ним самим. Додатково до цього, продавець зобов'язаний оплатити витрати перевезення товару до названого місця призначення. Це означає, що покупець приймає на себе всі ризики та будь-які інші витрати, що можуть виникнути після здійснення поставки товару у вищезазначений спосіб.

Під словом "перевізник" розуміється будь-яка особа, що на підставі договору перевезення зобов'язується здійснити або забезпечити здійснення перевезення товару залізницею, автомобільним, повітряним, морським, внутрішнім водним транспортом або комбінацією цих видів транспорту.

У випадку здійснення перевезення в узгоджений пункт призначення декількома перевізниками, перехід ризику відбувається в момент передачі товару першому з них.

Термін CPT зобов'язує продавця здійснити митне очищення товару для експорту. Цей термін може застосовуватися незалежно від виду транспорту, включаючи мультимодальні (змішані) перевезення.

а) Договір перевезення.

Продавець зобов'язаний за власний рахунок укласти на звичайних умовах договір перевезення товару до узгодженого пункту в названому місці призначення звичайним маршрутом і в звичайно прийнятий спосіб. Якщо такого пункту не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця призначення, який найбільш задовольняє його цілям.

б) Договір страхування.

Немає зобов'язань.

CIP CARRIAGE AND INSURANCE PAID TO (... named place of destination) ФРАХТ/ПЕРЕВЕЗЕННЯ ТА СТРАХУВАННЯ ОПЛАЧЕНО ДО (... назва місця призначення)Термін "фрахт/перевезення та страхування оплачено до..." означає, що продавець здійснює поставку товару шляхом його передання перевізнику, призначеному ним самим. Додатково до цього продавець зобов'язаний оплатити витрати перевезення товару до названого місця призначення. Це означає, що покупець приймає на себе всі ризики та будь-які додаткові витрати, що можуть виникнути після здійснення поставки у вищезазначений спосіб. Однак за умовами терміна CIP на продавця покладається також обов'язок забезпечення страхування на користь покупця проти ризику втрати чи пошкодження товару під час перевезення.

Отже, продавець зобов'язаний укласти договір страхування та сплатити страхові внески.

Покупець повинен мати на увазі, що за умовами терміна CIP від продавця вимагається забезпечення страхування лише з мінімальним покриттям. У випадку, якщо покупець бажає мати страхування з більшим покриттям, він повинен або прямо та недвозначно домовитися про це з продавцем, або самостійно вжити заходів до забезпечення додаткового страхування.

Під словом "перевізник" розуміється будь-яка особа, що на підставі договору перевезення зобов'язується здійснити або забезпечити здійснення перевезення товару залізницею, автомобільним, повітряним, морським, внутрішнім водним транспортом або комбінацією цих видів транспорту.

У випадку здійснення перевезення в узгоджений пункт призначення декількома перевізниками, перехід ризику відбувається в момент передачі товару у відання першого з них.

Термін CIP зобов'язує продавця здійснити митне очищення товару для експорту. Цей термін може застосовуватися незалежно від виду транспорту, включаючи мультимодальні (змішані) перевезення.

а) Договір перевезення.

Продавець зобов'язаний за власний рахунок укласти на звичайних умовах договір перевезення товару до узгодженого пункту в названому місці призначення звичайним маршрутом і в звичайно прийнятий спосіб. Якщо такого пункту не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця призначення, який найбільш задовольняє його цілям.

б) Договір страхування. Продавець зобов'язаний за власний рахунок застрахувати вантаж у відповідності з договором купівлі-продажу, на умовах надання права покупцю або іншій особі, що володіє страховим інтересом відносно товару, заявляти вимоги безпосередньо до страховика, а також надати покупцю страховий поліс або інший доказ страхового покриття.

Договір страхування має бути укладений із страховиками або страховою компанією, що користуються доброю репутацією, та за відсутності прямої домовленості сторін про інше, на умовах мінімального страхового покриття відповідно до Умов страхування вантажів (Institute Cargo Clauses) Інституту Лондонських Страховиків (Institute of London Underwriters) або будь-якого подібного зводу правил. Тривалість періоду страхового покриття обумовлюється статтями Б.4. і Б.5. За вимогою покупця і за його рахунок продавець зобов'язується, де це можливо, забезпечити страхування від військових ризиків, ризиків, пов'язаних із страйками, повстаннями та іншими громадськими хвилюваннями. Мінімальне страхування повинне покривати ціну договору купівлі-продажу плюс 10 відсотків (тобто 110 %) і бути обумовленим у валюті договору купівлі-продажу.

DAF DELIVERED AT FRONTIER (... named place) ПОСТАВКА ДО КОРДОНУ (... назва місця поставки)Термін "поставка до кордону" означає, що продавець виконав свої обов'язки щодо поставки, коли товар, що пройшов митне очищення для експорту, але ще не для імпорту, наданий у розпорядження покупця нерозвантаженим на прибулому транспортному засобі в названому місці та пункті на кордоні, але перед митним кордоном суміжної країни. Під терміном "кордон" може розумітися будь-який кордон, включаючи кордон країни експорту. Тому сторонам надзвичайно важливо завжди точно визначати відповідний кордон шляхом зазначення у терміні конкретного місця та пункту.

Однак, якщо сторони бажають покласти на продавця обов'язки щодо розвантаження товару з прибулого транспортного засобу та всі ризики й витрати такого розвантаження, це має бути чітко обумовлено шляхом включення відповідного застереження до договору купівлі-продажу.

а) Договір перевезення.

i) Продавець зобов'язаний за власний рахунок укласти договір перевезення товару до пункту, якщо він названий, у місці поставки на кордоні. Якщо такого пункту у названому місці поставки на кордоні не узгоджено або не визначено практикою поставок, продавець може вибрати пункт у межах названого місця поставки, який найбільш задовольняє його цілям.

ii) Проте, на прохання покупця, на його ризик і за його рахунок продавець може укласти на звичайних умовах договір перевезення з умовою продовження транспортування товару поза назване місце на кордоні до кінцевого пункту призначення в країні імпорту, названого покупцем. Продавець може також відмовитися від укладання такого договору. В такому випадку він зобов'язаний своєчасно сповістити покупця про це.

б) Договір страхування.

Немає зобов'язань.

DDP DELIVERED DUTY PAID (… named place of destination) ПОСТАВКА ЗІ СПЛАТОЮ МИТА (... назва місця призначення)Термін "поставка зі сплатою мита" означає, що продавець здійснює поставку покупцю товару, який пройшов митне очищення для імпорту, без розвантаження з будь-якого прибулого транспортного засобу в названому місці призначення. Продавець несе всі витрати та ризики, пов'язані з доставкою товару до цього місця, включаючи (у відповідних випадках) будь-які "мита" (під словом "мито" тут розуміється відповідальність за виконання та ризики виконання дій з проходження митних процедур, а також оплата витрат митного очищення, податків, митних і інших зборів) на імпорт до країни призначення.

Якщо термін EXW покладає на продавця мінімальний обсяг обов'язків, термін DDP передбачає максимальний обсяг обов'язків продавця.

Цей термін не повинен застосовуватися, якщо продавець прямо чи побічно не в змозі одержати імпортну ліцензію.

Проте, якщо сторони бажають виключити із зобов'язань продавця сплату деяких витрат, що підлягають сплаті при імпорті товару (таких, як податок на додану вартість - ПДВ), це повинно бути чітко визначене у відповідному застереженні в договорі купівлі-продажу.

а) Договір перевезення.

Продавець зобов'язаний за власний рахунок укласти договір перевезення товару до названого місця призначення. Якщо конкретної точки поставки не узгоджено або не визначено практикою поставок, продавець може вибрати точку в межах названого місця призначення, яка найбільш задовольняє його цілям.

Б) Договір страхування.

Немає зобов'язань.

У міжнародних угодах про транспортні послуги вживаються наступні терміни [24,с.4], [25, с.3]:- під терміном "транспортний перевізник" необхідно розуміти особу (включаючи юридичну), зареєстровану однією із Договірних Сторін та допущену цими країнами до виконання автомобільних перевезень вантажів за рахунок третіх осіб або за свій рахунок згідно з діючими національними законами та правилами.

- під терміном "транспортний засіб" необхідно розуміти автотранспортний засіб або групу транспортних засобів, з яких хоча б автомобіль зареєстрований однією з Договірних Сторін, спеціально обладнаний і використовується для виконання вантажних перевезень.

- під терміном "каботажні перевезення" необхідно розуміти виконання транспортних послуг в межах території Договірної Сторони перевізником, зареєстрованим на території другої Договірної Сторони.

- під терміном "транспортне перевезення" необхідно розуміти транспортування автотранспортним засобом вантажу по автодорозі навіть якщо частина маршруту транспортного засобу з причепом або напівпричепом проходить залізницею або водним шляхом.

- термін "транзитний транспорт" означає перевезення вантажів по території однієї Договірної Сторони між пунктами відправлення та призначення, які знаходяться за межами території цієї Договірної Сторони.

«ПРАВИЛА здійснення транспортно-експедиційної діяльності під час перевезення зовнішньоторговельних і транзитних вантажів» [15, с.3] визначають основні умови здійснення транспортно-експедиційного обслуговування зовнішньоторговельних і транзитних вантажів (надалі, як правило, - вантажі) та порядок організації їх перевезення і є обов'язковими для всіх учасників транспорт-но-експедиційного процесу.

Транспортно-експедиційна діяльність виконується наступним чином:

1. Транспортно-експедиційне обслуговування вантажів здійснюються суб'єктами підприємницької діяльності - експедиторами, які діють за дорученням вантажовідправників і вантажоодержувачів (надалі - вантажовласників).

2. Транспортно-експедиційні послуги, які надаються експедиторами, складаються з комплексу послуг, пов'язаних з підготовкою та відправленням вантажів, проведенням взаєморозрахунків, контролем за проходженням і одержанням вантажів.

3. Експедитори відповідно до доручень вантажовласників:

- організовують перевезення та перевалку вантажів залізничним, морським, річковим, автомобільним та повітряним транспортом;

- забезпечують оптимальне транспортне обслуговування, а також організовують перевезення зовнішньоторговельних вантажів різними видами транспорту по територіях зарубіжних країн відповідно до умов контрак-тів;

- надають послуги, пов'язані з прийманням, накопиченням, доробкою, сортуванням та комплектуванням вантажів, передають їх транспортним організаціям для перевезення;

- провадять своєчасні розрахунки з портами і транспортними організаціями за перевезення, перевалку та зберігання зовнішньоторговельних вантажів;

- оформляють документи відповідно до митних, карантинних і санітарних вимог, страхують вантажі;

- ведуть облік надходження та відправлення вантажів з портів і залізничних станцій;

- забезпечують із залученням відповідних транспортних підприємств та організацій збереження вантажів під час їх перевезення, перевалки та зберігання;

- організовують експертизу вантажів у портах і на залізничних станціях;

- здійснюють оформлення товарно-транспортної документації та її розсилання;

- подають в установленому порядку транспортним підприємствам заявки на відправлення експорних, транзитних і реекспортних вантажів та наряди на відвантаження імпортних, транзитних і знятих з експорту вантажів;

- беруть участь у складанні актів у випадках, передбачених чинним законодавством;

- вирішують з транспортними організаціями та іншими власниками транспорту питання відправлення вантажів, що надійшли у некондиційному стані, з браком, у пошкодженій, неміцній, нестандартній упаковці або такій, що не відповідає вимогам цих транспортних засобів;

- складають обмірні ескізи на негабаритні та надважкі вантажі, організовують фумігацію вантажів;

- організовують перевезення особистих речей громадян.

4. Транспортні підприємства:

- організовують зберігання вантажів, у тому числі реекспортних і знятих з експорту, під час їх перевезення, перевантажування і складування;

- здійснюють в установлені терміни доставку вантажів за призначенням і забезпечують своєчасне навантаження та розвантаження транспортних засобів за цінами і тарифами, визначеними чинним законодавством України;

- ведуть облік руху вантажів і запасної тари, надають необхідні відомості експедитору для подальшого інформування вантажовласників;

- проводять інвентарізацію вантажів на підставі заяв експедитора, за його участю і за його рахунок;

- забезпечують доступ до вантажосупровідних і перевізних документів, створюють рівні умови та сприяють експедиторам у здійсненні ними своїх функцій;

5. Відносини учасників транспортно-експедиційної діяльності встановлюються на основі договорів. Учасники цієї діяльності вільні у виборі предмета договору, визначенні зобов'язань, інших умов взаємовідносин, що не суперечать чинному законодавству.

6. Вантажовласники надають експедиторам відомості та документи для виконання покладених на них зобов'язань (ліцензії, сертифікати, свідоцтво, декларації тощо).

7. Транзитні перевезення - це перевезення через територію України вантажів (продукції, товарів), вироблених за її межами без будь-якого їх використання в Україні та передачі іншому власнику.

8. Проходження транзитних вантажів, а також транспортних засобів, може здійснюватися як з перевантаженням, складуванням, роздрібненням партій, зі зміною виду транспорту, так і без таких операцій.

Міжнародне перевезення вантажів здійснюється згідно “Міжнародної митної КОНВЕНЦІЇ про міжнародне перевезення вантажів із застосуванням книжки МДП (Конвенція МДП)” [19, с.6]. При застосуванні цієї Конвенції:a) термін "операція МДП" означає перевезення вантажу від митниці місця відправлення до митниці місця призначення з додержанням процедури, так званої процедури МДП, встановленої у цій Конвенції,

b) термін "ввізне або вивізне мито та збори" означає мито митниці та всі інші мита, податки, збори та інші суми, що справляються при ввезенні або вивезенні чи у зв'язку із ввезенням або вивезенням вантажів, але виключаючи суми та збори, обмежені за величиною до приблизної вартості наданих послуг;

c) термін "дорожній транспортний засіб" означає не тільки механічний дорожній транспортний засіб, але також будь-який причіп або напівпричіп, призначений для його буксирування таким транспортним засобом;

d) термін "состав транспортних засобів" означає зчеплені транспортні засоби, що беруть участь у дорожньому русі як одне ціле;

e) термін "контейнер" означає транспортне обладнання (клітка, знімна цистерна або інший подібний пристрій), що:

- становить собою повністю або частково закриту місткість, призначену для завантаження в неї вантажів;

- має постійний характер і тому є досить міцним, щоб служити для багаторазового використання;

- спеціально сконструйовано для полегшення перевезення вантажів одним або декількома видами транспорту без проміжного перевантаження вантажів;

- сконструйовано таким чином, щоб було полегшено його перевантаження, зокрема з одного виду транспорту на інший;

- сконструйовано таким чином, щоб його можна було легко завантажувати та розвантажувати;

- має внутрішній об'єм не менше одного кубічного метра.

- "Знімні кузови" розглядаються, як контейнери.

f) термін "митниця місця відправлення" означає будь-яку митницю Договірної Сторони, де для всього вантажу або його частини розпочинається міжнародне перевезення з додержанням процедури МДП;

g) термін "митниця місця призначення" означає будь-яку митницю Договірної Сторони, де для всього вантажу або його частини закінчується міжнародне перевезення з додержанням процедури МДП;

h) термін "проміжна митниця" означає будь-яку митницю Договірної Сторони, через яку дорожній транспортний засіб, состав транспортних засобів або контейнер ввозиться або вивозиться у ході операції МДП;

і) термін "особа" означає як фізичну, так і юридичну особу;

j) термін "великовагові або громіздкі вантажі" означає будь-який важкий або громіздкий предмет, який через свою вагу, розміри або характер звичайно не перевозиться у закритому дорожньому транспортному засобі або в закритому контейнері;

k) термін "гарантійне об'єднання" означає об'єднання, визнане митними органами Договірної Сторони гарантом для осіб, які використовують процедуру МДП.

Ця Конвенція стосується перевезення вантажів, що здійснюється без їхнього проміжного перевантаження, в дорожніх транспортних засобах, составах транспортних засобів або контейнерах, з перетинанням одного або декількох кордонів від митниці місця відправлення однієї з Договірних Сторін до митниці місця призначення іншої Договірної Сторони або тієї ж Договірної Сторони за умови, що деяка частина операції МДП між її початком і кінцем проводиться автомобільним транспортом.

Положення цієї Конвенції застосовується за умови, що:

a) перевезення проводяться:

- у дорожніх транспортних засобах, составах транспортних засобів або контейнерах, попередньо допущених до перевезення з додержанням умов, зазначених у главі III a); або

- в інших дорожніх транспортних засобах, інших составах транспортних засобів або інших контейнерах;

b) перевезення гарантуються об'єднаннями, визнаними згідно з положеннями Статті 6, і мають проводитися із застосуванням книжки МДП, що відповідає зразку, наведеному в Додатку 1 до цієї Конвенції.

Вантажі, що перевозяться з додержанням процедури МДП, звільняються від сплати або депозиту ввізних чи вивізних мита та зборів на проміжних митницях.

Вантажі, що перевозяться з додержанням процедури МДП у запломбованих дорожніх транспортних засобах, запломбованих составах транспортних засобів або запломбованих контейнерах, як правило, звільняються від митного догляду на проміжних митницях.

Проте з метою запобігання зловживанням митні органи можуть у виняткових випадках і, зокрема, у разі наявності підозри у порушеннях проводити на цих митницях догляд вантажів.

Кожна з Договірних Сторін може, встановивши для цього відомі гарантії та на певних умовах, надавати деяким об'єднанням право видавати безпосередньо або при посередництві об'єднань, що є їхніми кореспондентами, книжки МДП і надавати гарантії.

Об'єднання може бути визнано у даній країні тільки за умови, що надана їм гарантія покриває також відповідальність, взяту ним на себе у цій країні у зв'язку з операціями, що проводяться із застосуванням книжок МДП, виданих іноземними об'єднаннями, що входять до міжнародної організації, до складу якої входить дане об'єднання.

Підготовка, оформлення і проведення зовнішньоторговельної операції [12, с.45] супроводжується складанням значного числа зовнішньоторговельних документів.

Зовнішньоторговельними документами прийнято називати документи, що підтверджують виконання угоди купівлі-продажу з іноземним контрагентом, тобто постачання продавцем товару, його транспортування, страхування, збереження на складах, проходження через митницю.

У залежності від виконуваних функцій зовнішньоторговельні документи можна розділити на наступні групи:

- документи по підготовці експортної угоди;

- документи по підготовці імпортної угоди;

- по забезпеченню виробництва товару, призначеного для експорту;

- по підготовці експортного товару до відвантаження;

- комерційні документи;

- документи по платіжно-банківсьим операціях;

- страхові документи;

- транспортні документи;

- транспортно-експедиторські документи;

- митні документи.

Усі зовнішньоторговельні документи містять визначені реквізити і більшість їхній оформляється на спеціальних бланках.

До товаросупроводжувальних документів відносяться документи, що транспортуються разом з товаром від пункту відправлення до пункту призначення. Сюди входять комерційні, транспортні і митні документи. До відвантажувальних документів відносяться документи, що складаються в зв'язку з відвантаженням товару. Митний класифікатор документів при зовнішньоекономічних контрактах наведений в Додатку А.

Транспортні документи виписуються грузоперевізником у посвідчення того, що товар прийнятий їм до перевезення. До основних транспортних документів можна віднести: коносамент, штурманська розписка, чартер, адендум, бернснот, букингнот, таймшит, морська накладна, комерційний акт, залізнична накладна, авіавантажна накладна, автодорожня накладна, річкова накладна, універсальний транспортний документ, документ змішаного перевезення, фрахтовий рахунок, розписки, повідомлення й інші документи.

Відвантажувальна специфікація - комерційний документ, що містить перелік усіх видів і сортів товарів, що входять у дану партію, із указівкою для кожного місця, кількості і роду товарів. Є одним з основних товаросупроводжувальних документів, тому що по ньому приймається комплектність і якість поставленого товару.

Акт огляду комплектності й упакування - документ, що виписується досмотровою комісією на підприємстві-виготовлювачі при передачі виробу на склад готової продукції в підтвердження відповідності комплектності й упакування умовам контракту.

Автотранспортна накладна - документ, що виписує відправник вантажу чи від його імені і який підтверджує наявність договору між відправником вантажу і отримувачем про перевезення вантажів по вказаному маршруту перевізником. Автотранспортна накладна заповнюється відправником вантажу в трьох справжніх екземплярах і вручається перевізнику разом з товарами. Автотранспортна накладна не є ні товаророзпорядчим, ні передатним документом. Роль її полягає в доказі заключення договору перевезення, прийняття товару до перевезення й умов перевезення. Вона може використовуватися як додаток до митної декларації, у якій міститься докладний опис вантажу.

Універсальний (багатоцільовий) транспортний документ підтверджує наявність договору перевезення будь-яким чи видом декількома видами транспорту по території однієї чи декількох країн відповідно до будь-якої застосовуваної міжнародної чи Конвенції національним законодавством і відповідно до умов перевезення, при яких будь-який перевізник чи здійснює забезпечує здійснення перевезення, згаданої в даному документі.

Транспортно-експедиторські документи оформляють виконання експедитором різного роду операцій по експедируванню, обробці вантажів, складуванню, організації перевезення, включаючи перевантаження товару, збереження і перетарку в шляхи, надання місцевих транспортних засобів, перевірку стану упакування і маркірування, оформлення необхідних документів (транспортних, митних, страхових, складських) і т.д.

Доручення експедитору на виконання визначених операцій оформляється спеціальним документом, що називається: відвантажувальне чи транспортне доручення, транспортна інструкція.

Відвантажувальне доручення - документ, що у залежності від постачання виписується відправником вантажу або вантажоодержувачем звичайно на бланку транспортно-експедиторської фірми і містить перелік операцій, що доручаються експедитору, і докладні інструкції з їх виконання.

Експедиторська інструкція - документ, що видається експедитору і містить інструкції щодо мір, що він повинний прийняти для експедирування зазначених у ньому товарів.

Страхові документи відбивають взаємини між страховиком і страхувальником. Роль страховика полягає у відшкодуванні збитків, понесених страхувальником від нещасливого випадку проти сплати страхової премії. До них відносяться: страховий поліс, страховий сертифікат, відкритий ковернот і інші.

Митний Кодекс України [14, с.7 ] встановлює наступні митні платежі при переміщенні товарів через митний кордон:

1.Мито;

2. Податок на додаткову вартість;

3. Акцизи;

4. Збір за видачу ліцензій митними органами;

5. Збори за видачу кваліфікаційного атестата фахівця з митного оформлення і поновлення дії атестата;

6. Митні збори за митне оформлення;

7. Митні збори за збереження товарів;

8. Митні збори за митний супровід товарів;

Для успішного проходження митного кордону необхідне оформлення цілого ряду документів. Основним з них є митна декларація - заява розпорядника вантажу, що представляється їм митниці для з'ясування митних формальностей при імпорті чи експорті товарів. Крім того до митних документів відносяться експортні, імпортні і валютні ліцензії, свідчення про походження товару, консульська фактура, транзитні документи, ветеринарні, санітарні і карантинні свідчення.

Вантажна митна декларація (ВМД) [21, с.4] - уніфікований документ, що виконує кілька функцій. Одна з них - це декларування, тобто повідомлення митній установі учасниками ЗЕД усіх необхідних даних про товар (майні) і про зовнішньоторговельну операцію, що відбувається з закордонними партнерами. Без надання ВМД органи державного митного контролю не приймають товари і майно до митного оформлення для пропуску через державний кордон. Інша функція документ-заява, що представляється учасниками ЗЕД про законність угоди, тобто відповідності всіх дій у процесі експортної й імпортної операції законодавству України.

Наступна функція ВМД- підтвердження законності ввозу і вивозу товару органами митного контролю. Митний контроль завершується засвідченими оцінками митної установи України, після чого ВМД здобуває в перспективі значення свого роду міжнародного митного "паспорта" товару, що має належну юридичну чинність для закордонних митних служб, інших органів керування відповідних закордонних держав. Наявність ВМД обов'язкова при митному оформленні вантажів у 98 країнах, з якими торгує Україна.

Сертифікат чи свідчення про походження товару - документ, видаваний компетентним органом у країні експортера, що чітко засвідчує походження товару з конкретної країни чи групи країн.

Сертифікат якості (відповідності) - свідчення, що засвідчує якість фактично поставленого товару і його відповідність умовам контракту. У ньому дається характеристика товару або підтверджується відповідність якості товару визначеним чи стандартам технічним умовам замовлення. Сертифікат про якість видається відповідними компетентними організаціями, державними органами, торговельними палатами, спеціальними лабораторіями як у країні експорту, так і імпорту. Іноді сторони домовляються про надання сертифікатів різних контрольних і перевірочних установ, інститутів, палат мір і ваг і інших організацій.

Похожие работы

... =5320 ткм W(лат) = 20*1*231=4620 ткм W(ест) = 20*1*65=1300 ткм При розрахунках потрібно враховувати існуючі обмеження ввозу пального на територію країн при виконанні міжнародних автомобільних перевезень вантажів. Ці обмеження в країнах, через які проходить маршрут представлено у вигляді таблиці 3.4 Таблиця 3.4 Назва країни Вантажний транспорт Польща 200 літрів Литва Повний стандартний ...

... , зі змінами характеру економічної діяльності в цілому. Варто очікувати, що формування цієї бази зажадає ще досить великих зусиль і тривалого часу. Розділ 3. Договір перевезень вантажів автомобільним транспортом: проблеми та тенденції правового регулювання 3.1 Поняття договору перевезень вантажів автомобільним транспортом У господарському праві категорія договір використовується у ...

... і становив 2.30, відповідно збільшився дохід, прибуток і рентабельність перевезень що призвело до зменшення витрат підприємства. 3. Технологія і організація перевезень фанери з міста Рівне (Україна) в місто Мілан (Італія) рухомим складом ТзОВ „Камаз-Транс-Сервіс” 3.1 Дослідження вантажопотоку Згідно договору, укладеного ТзОВ „Камаз-Транс-Сервіс”, на 2006 рік прогнозується обсяг перевезень ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

0 комментариев